从VR(虚拟现实)概念的提出到如今已有数十年发展历史,但由于硬件、软件和成本等等原因一直未能正式商用。自2014年Facebook以20亿美金天价收购Oculus,算是开启了VR的商业化进程。

随着硬件技术的成熟和软件内容的丰富,2016年Oculus Rift、HTC Vive和SonyPlayStation VR“三大VR头显”消费版的正式亮相,VR热潮被迅速点燃。VR也几乎成为科技界最火的一个词。

那么如此之火的VR究竟是个什么东西?本文带你深入地了解VR。

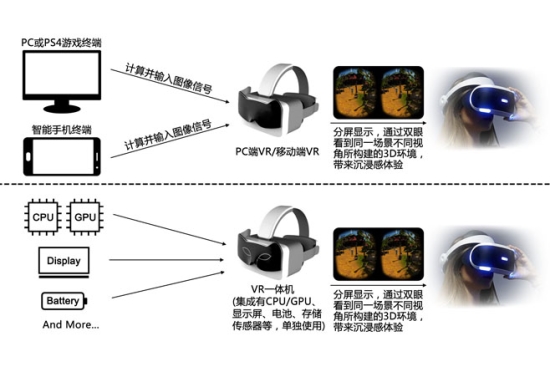

VR(Virtual Reality,即虚拟现实),利用计算机图形系统和其它外接设备,模拟出一个可交互三维虚拟环境,使用户有一种身临其境的沉浸感受。目前的VR设备主要分为三类:PC端VR、移动端VR和VR一体机,基本原理如下:

hMnednc

hMnednc

VR并不是什么突然横空出世的新技术,其实早在几十年前就已经有了VR的概念,到目前为止已大致经历了三个发展阶段:

第一个阶段(20世纪60-80年代),科学家的各种尝试,确立VR的基本技术原理;

第二个阶段(20世纪90年代),日本游戏公司世嘉和任天堂针对游戏产业推出VR商业产品试图打开普通消费市场,但由于成本和技术等原因导致商业化并未成功;

第三个阶段,2014年Facebook以20亿美元天价收购了Oculus,引爆VR产业;2016年,随着Oculus Rift、HTC Vive和SonyPS VR“三大VR头戴显示器”的消费版产品全部亮相,VR商业化进程在全球范围内得到加速。

hMnednc

hMnednc

在目前VR全球商业化进程加速的发展阶段,Oculus、HTC、Sony、Google和Samsung等企业研发的代表性VR头显起到了进一步的推进作用。这些代表性的VR设备主要有:PC端的Oculus Rift和HTCVive;游戏主机端的SonyPlayStation VR;移动端的GoogleCardboard,SamsungGear VR;目前VR一体机暂时只有爱客科技、小鸟看看和乐相科技等少数国产厂商正在众筹或量产阶段。下面对以上的几款主要VR产品做个简要介绍。

hMnednc

hMnednc

谷歌Cardboard是这几款VR产品中最早(2014年)面向消费市场的,由于设计简单,DIY材料普通,仅靠硬纸板+光学透镜再搭配橡皮筋等几个零件就能组装完成,所以现在市场上已有无数的仿制品出现,某宝上从几元到几十元不等的DIY Cardboard遍地都是。但是这种插入手机(一般刷新率60Hz)作为显示屏来体验VR的设备,延时高易眩晕,沉浸体验效果有限,画面也不够清晰。

不过谷歌Cardboard的意义在于让VR的门槛降到前所未有的低,几乎只要有一部手机,任何人都可以得到VR的体验,这对于VR前期的发展和普及有重大的推动作用。谷歌通过提供廉价虚拟现实设备解决方案来普及这一技术,其实最终是想用自己的技术标准来规范智能手机虚拟现实应用内容。

目前国内像暴风魔镜、灵镜小白等移动端VR都是类似Google Cardboard,售价便宜且只要符合一定条件的智能手机都可以使用,门槛低使得这种低价的入门级VR占市场出货量的大部分。

hMnednc

hMnednc

提到VR就不得不谈成立于2012年的Oculus这家创业公司,当年Oculus登陆美国众筹网站kickstarter,筹资近250万美元,2013年又完成A轮1600万美元的融资,2014年7月,Facebook宣布以20亿美元的天价收购Oculus,被外界视为Facebook为未来买单的举措。而这一事件也引发了近2年虚拟现实热潮的开始。资本的不断涌入,VR创业公司如雨后春笋般的层出不穷,从硬件到软件,从游戏到影视,虚拟现实出现了空前的“盛世”,VR也几乎成为科技界最火的一词。

Oculus Rift DK2

hMnednc

Oculus作为目前公认最有技术积淀的厂商之一,经历了近4年的闭门造车,首批Oculus Rift CV1消费者版(599美元)已于2016年3月28日正式出货。硬件方面相对于前期的开发者版本做了进一步提升,由之前的一块1920*1080像素的三星OLED屏升级为两块1200*1080像素的OLED屏,并且拥有一个直立式的外置摄像头,配合头盔内置的感应点以及陀螺仪组成了一套运动追踪系统,具有姿态捕捉和一定程度的Room Scale体验,这也是Oculus领先国内硬件厂商的一个主要方面。

Oculus Rift CV1采用单眼1200*1080的两块OLED屏,90Hz的刷新率,显示效果好,沉浸感强,缺点是还会感受到一点“纱门效应”,游戏画面像是由一个个小方格组成一样。优势是有自己专属的Oculus SDK和Oculus应用商店,并且内容丰富且质量较高,像接下来要介绍的Samsung Gear VR的软件内容就是由Oculus所提供。

hMnednc

hMnednc

Samsung Gear VR是三星与Oculus合作打造的一款移动端VR,最新版Gear VR售价为99美元。相较于谷歌Cardboard、LeVR COOL1和暴风魔镜等移动端VR,虽然价格略高,但是沉浸感强,用户体验相对来说最佳。同为移动端VR产品,为什么Gear VR比国内的其它移动端VR产品体验更好?

eWiseTech工程师分析认为,那是因为Gear VR拥有着VR“先驱”Oculus的血统,由Oculus提供技术支持和软件内容,从外壳的Mark上也可以印证这点。控制方案上Gear VR支持蓝牙控制器,同时在设备右侧还配备了十字触摸板和音量按键,触摸板上部是一个独立的返回按键,整体的控制方案要优于同类的移动VR产品。像目前国内暴风科技、乐相科技、维阿时代、小鸟看看等大大小小的公司都有自己的移动端VR产品,适配机型广,但控制方案和用户体验与Gear VR相比还是存在一定差距。不过Gear VR也有一个最大的缺点就是适配设备单一,只能支持特定的几款三星旗舰手机,VR内容的数量也有待提高。

hMnednc

hMnednc

HTC Vive采用单眼1200*1080像素的两块OLED屏,90Hz刷新率,整体显示效果还算不错。HTC Vive由Valve的SteamVR技术提供支持,其最大的特点就是采用一套基于激光传感器的运动追踪系统,可以让用户在两个对角装有激光发射器的房间(最大约4.5m*4.5m)内自由走动,从而带来前所未有的浸入感与临场感。当用户走到靠墙位置时眼前会出现线条构成的一道虚拟墙壁,而当你稍微退后一点它又会完全消失。

HTC Vive头盔前面还配备了一枚前置摄像头,可以即时显示用户面前的画面。但使用中为了不让现实画面影响玩家的沉浸式体验,将现实世界中的障碍物转变到虚拟现实环境当中,避免用户因为这些障碍物而绊倒受伤。HTC Vive相对于索尼PSVR和Oculus Rift的优势是沉浸感强,有专有的SteamVR平台和开发工具。但目前的售价(国行6888元)和PC硬件要求都偏高。

hMnednc

hMnednc

Sony PlayStation VR是针对自家的PlayStation 4游戏机设计的一款VR产品。售价399美元,消费者版将于2016年10月正式出货。

Sony PlayStation VR采用双眼1920*1080像素,刷新率120Hz的OLED屏,相对于Oculus Rift CV1和HTC Vive的单眼1200*1080分辨率而言,显示效果略逊一筹。PlayStation VR没有HTC Vive 那种基于激光传感器的运动追踪系统,也没有Oculus Rift CV1的那种红外传感运动追踪系统。而是采用一套LED 追踪系统再加上 PlayStation Camera 和 Move 体感控制器的配合完成运动追踪,但其追踪定位不够精准,体验上比前两者稍差。不过PlayStation VR人体工学设计较好,穿戴舒适,调整位置容易,三者中SonyPlayStation VR的售价也最低,带有3D音效,整体沉浸感较好。缺点是仅支持自家的Sony PlayStation 4游戏机。

hMnednc

hMnednc

自Facebook以20亿美元收购了虚拟现实公司Oculus后,国内VR市场也随之火热起来,一年内涌现了暴风科技、乐相科技、蚁视科技、小宅科技、维阿时代、小鸟看看等大大小小十余家国产厂商。下面

eWiseTech要介绍的就是上海乐相科技旗下的PC端VR头盔——

DeePoon E2。

经过

eWiseTech工程师前期的体验,头盔不算太重再加上周围有一圈海棉垫,整体佩戴的舒适性还不错。使用时需先安装大朋助手,内容上兼容Oculus DK1和DK2游戏,DeePoon E2采用了一块5.7英寸的1920*1080像素的三星OLED屏,刷新率为75Hz,显示画面有颗粒感。通过透镜看到电影底部字幕也会出现一定的畸变和模糊。而且由于没有加入类似Oculus Rift、HTC Vive和SonyPS VR的运动追踪系统,所以在转头速度过快时,画面会出现延迟,影响沉浸体验。显然DeePoon E2作为乐相科技的初代PC端VR头盔,还有很多需要提高的地方,不过作为VR入门产品,

eWiseTech工程师认为还是可以体验一下。

hMnednc

hMnednc

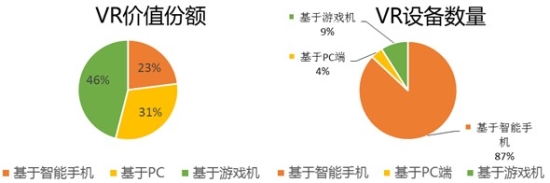

综合上面的介绍,可以看出目前沉浸体验最好的是Oculus、HTC、Sony三家厂商所生产的基于PC端的VR产品,但这几款VR头显对PC配置要求高、售价昂贵,使其市场份额远低于售价便宜,门槛更低的移动端VR。据Strategy Analytics的最新调查显示,全球VR头戴设备市场规模将在2016年达到8.95亿美元,其中77%的收益将来自于Oculus, HTC和Sony三家最新发布的高端设备。2016年VR头戴设备出货量将达到1280万台( IDC预计超900万台),基于智能手机的低端设备将占主导,而三大品牌仅占13%出货量份额。

hMnednc

hMnednc

从上面的市场调研数据预计2016年VR头戴设备出货量将达到1280万台,可以说明这两年随着硬件产业链的不断完善和VR技术的日渐成熟,用户对VR沉浸体验的逐步认可。不过就目前的VR体验来说还是有很大的提升空间,VR沉浸感的进一步提高还是存在较大的瓶颈,

eWiseTech工程师根据市面出现的主要VR,整理出瓶颈主要体现在以下几个方面:

●

屏幕材质:理论上VR必须使用OLED屏:自发光,低余晖,更轻薄,刷新率高,响应快。研发刷新率更高,响应更快的OLED屏来减小延时。

●

分辨率:目前Display厂商生产的OLED屏分辨率基本是1080P/2K,显示效果有一定的颗粒感,理论上需要研发并量产出4K分辨率的OLED屏才能较好地消除颗粒感。

●

刷新率和延迟:根据“全球VR技术标准”,明确VR产品三大关键技术标准:低于20ms延时、75Hz以上画面刷新率及1K以上陀螺仪刷新率。),只有硬件规格高于这个标准,才能基本消除VR带来的眩晕感。

●

运动追踪方案:目前只有Oculus、HTC、Sony等少数厂商拥有较成熟的运动追踪方案,能及时捕捉动作,降低延时,减小头部转动和画面显示的不同步。

●

透镜可视角:人眼最佳视角是120度,可视角过低,容易看到显示屏之外的边缘影响沉浸感。

●

舒适性:目前VR设备普遍过重,长时间的佩戴会产生压迫感。线缆过多,影响活动空间。

(2)内容方面

● 专门针对VR开发的内容过少,暂未出现标杆级的VR应用作品。

● “统一”标准的缺失,各家企业都有自己的标准,适配困难。

可以明显看到以上提到的几个影响VR沉浸体验的因素基本都与目前的硬件技术有关,所以硬件产业链的进一步完善是VR获得更好沉浸体验的必要条件。以下是目前主要的一些VR硬件供应链厂商。

eWiseTech整理出的目前VR设备的一些主要器件的主要供应商列表。

hMnednc

hMnednc

总结:

VR(Virtual Reality,虚拟现实)作为目前科技界的热点之一,它能使信息系统尽可能地满足人的需求,人机的交互变得更加人性化,未来有着良好的发展前景,但这一切都需要硬件产业链的进一步完善,整机生产商技术进一步提高和软件开发商提供更多的优质内容。只要在三者的同步推动下,提升好用户体验,VR的发展值得期待。

最前沿的电子设计资讯

最前沿的电子设计资讯