5G的开发已经迈入加速期。未来,自动驾驶、VR/AR等等很多应用都将以它为依托,我们也将看到很多以前无法实现的新应用。在这样的背景下,RF-SOI市场也即将迎来爆发之势。

日前,继第六届FD-SOI论坛举办的第二天,由SOI产业联盟、上海新傲科技、芯原微电子、SIMIT和硅产业集团组织的“2018国际RF-SOI研讨会”也在同一地点——上海浦东香格里拉大酒店成功举办,会上,以中国移动(运营商)、诺基亚(系统商)和Qorvo(器件商)等为代表的价值链领导厂商汇聚一堂,从产业的各个层面探讨了5G势头下RF-SOI的新的技术发展趋势以及面临的挑战。

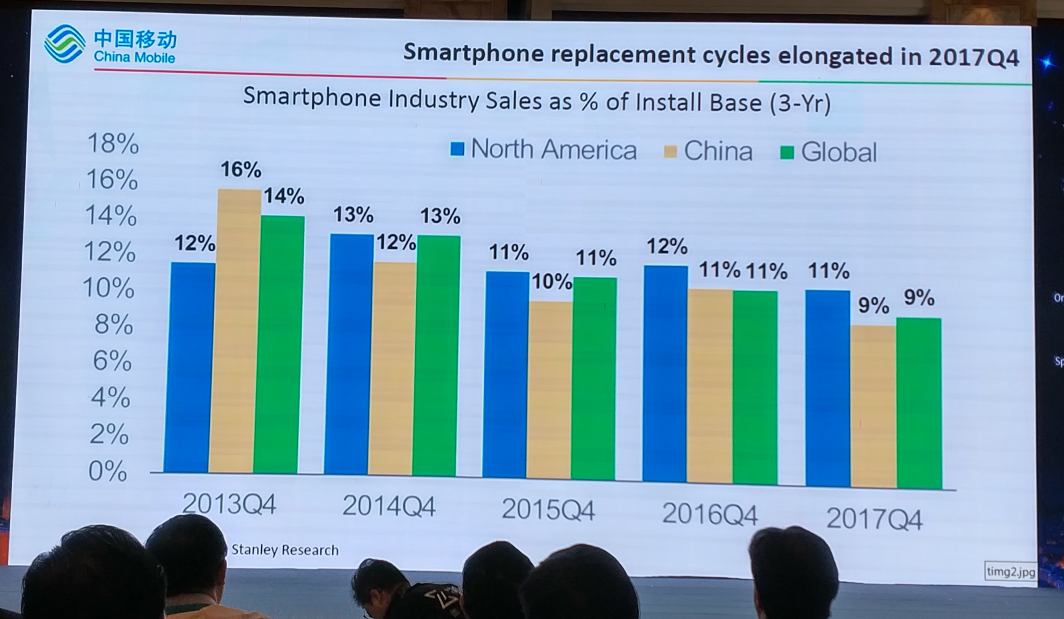

中国移动研究院项目经理宋丹表示,从北美、中国以及全球市场来看,2017年智能手机出货量都开始出现下滑。这为运营商带来收入压力。然而,全球的蜂窝M2M模块市场(尤其是3G和4G)却呈现持续上升趋势。

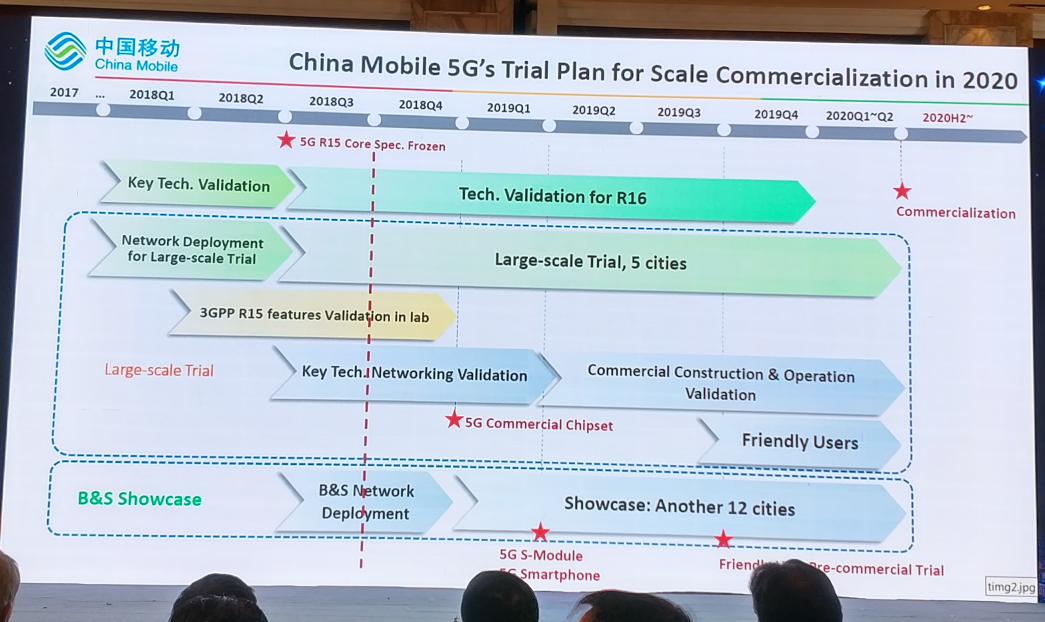

为了实现营收增长,在5G方面,中国移动也是消费类设备和行业设备两手抓。今年6月,中国移动等运营商联合全球22家行业终端产业链合作伙伴,共同启动了“GTI 5G通用模块计划(GTI 5G S-Module Initiative)”,希望借此统一尺寸、接口等,而使5G的垂直整合更加便利。

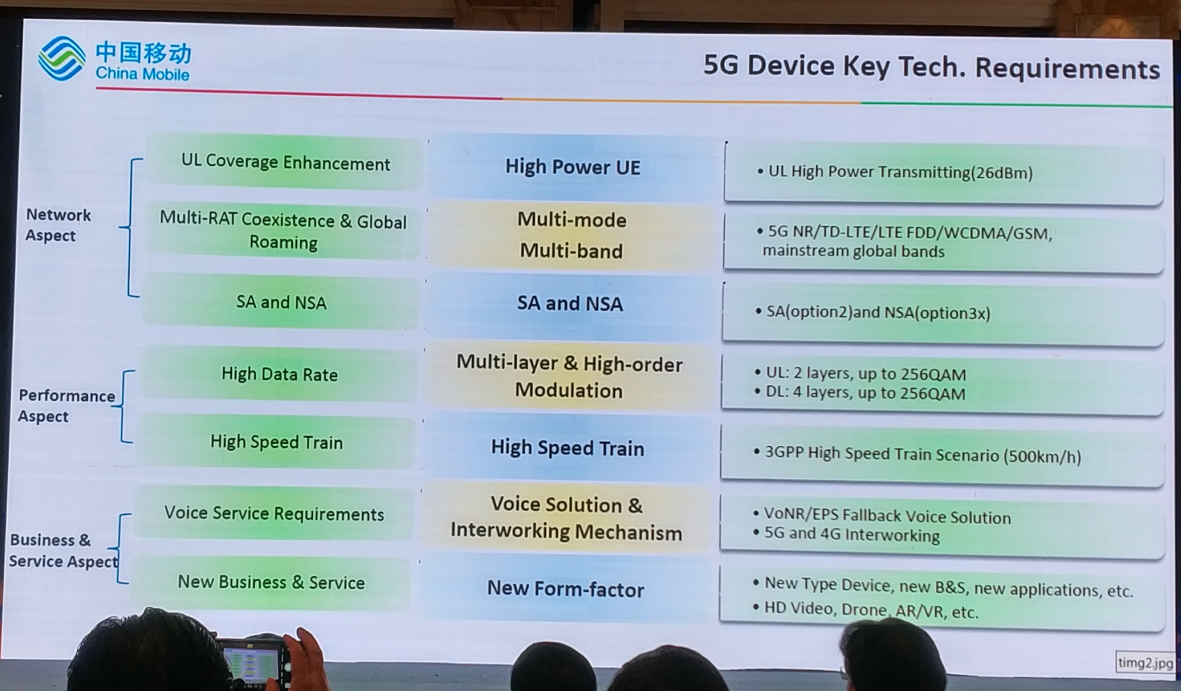

5G的第一版核心规范现已完成,现已进入到新的冲刺阶段。对于5G设备,从3GPP到商业化,业界仅剩2年时间来进行研发和产业推广了。然而,其中还面临着诸多挑战。

那么对于5G新空口设备来说,RF-SOI能帮助解决功耗/成本的问题吗?请看后面演讲嘉宾的解说。

诺基亚移动网络RFIC研发负责人Michael Reiha指出,RF基站未能从硅技术中(充分)获益。半导体物理(如CMOS)限制了功率处理和基站覆盖(存在距离问题)。传统的无线电架构是窄带且严格线性的,因此存在网络干扰问题。

5G由于采用了大规模MIMO技术,器件数激增(10~100倍),并具有低功耗要求,因此需要采用RF-SOI CMOS技术。

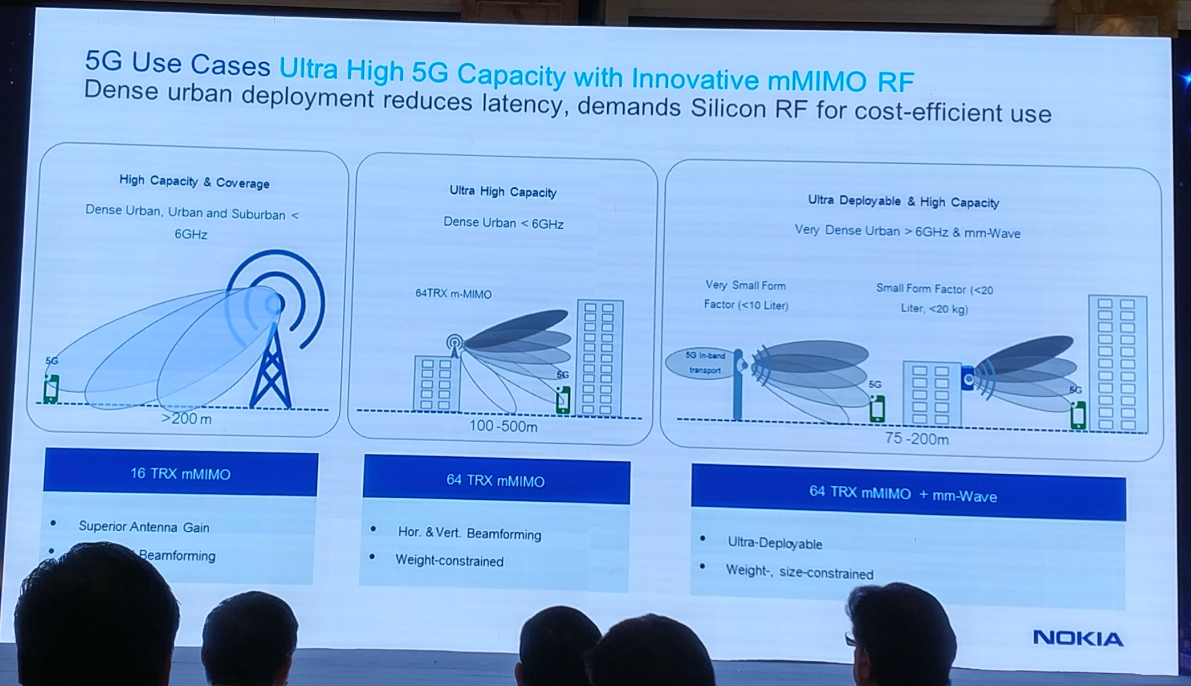

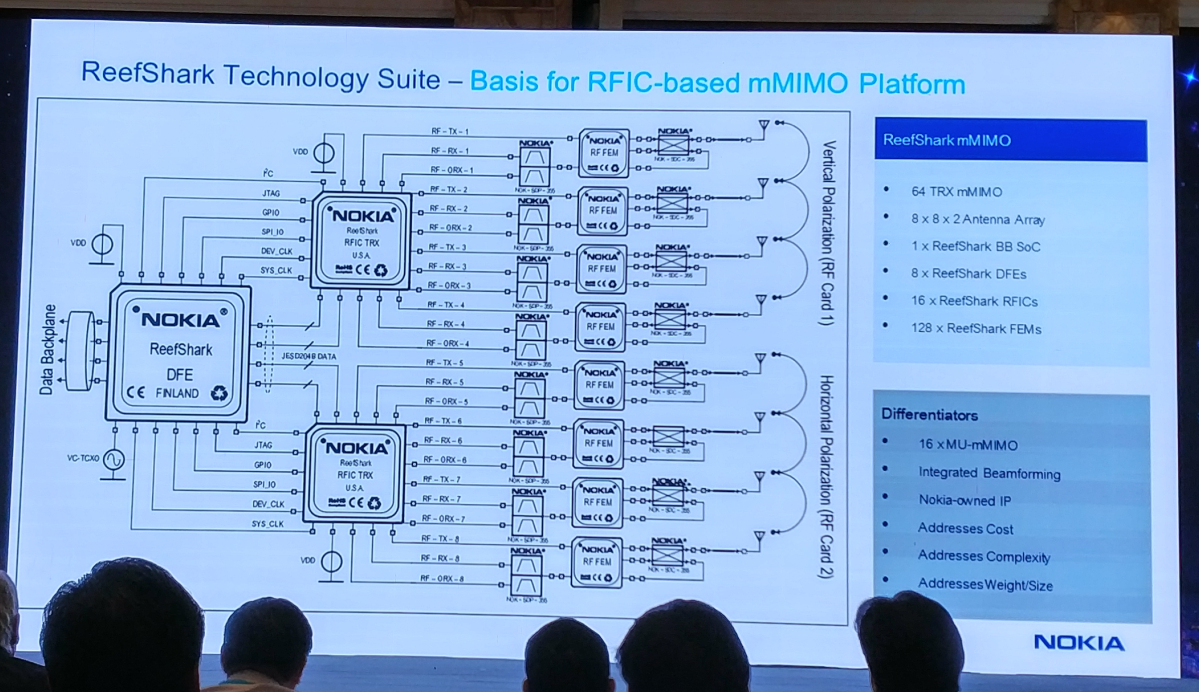

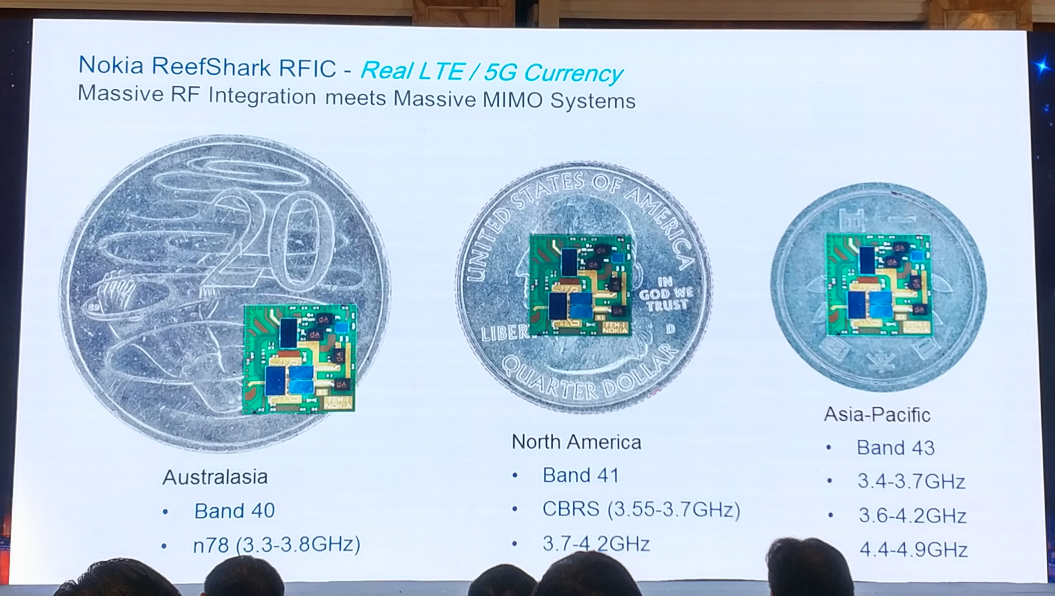

今年初,诺基亚基于RF-SOI CMOS推出了ReefShark芯片组,大幅提升了5G网络性能。“ReefShark芯片组适用于天线中的无线电等无线射频单元,能够大幅提升性能,并使massive MIMO天线尺寸减半。”基于ReefShark的大规模MIMO具有宽带宽、小尺寸和低重量优点,尤其在密集城市环境易于部署。

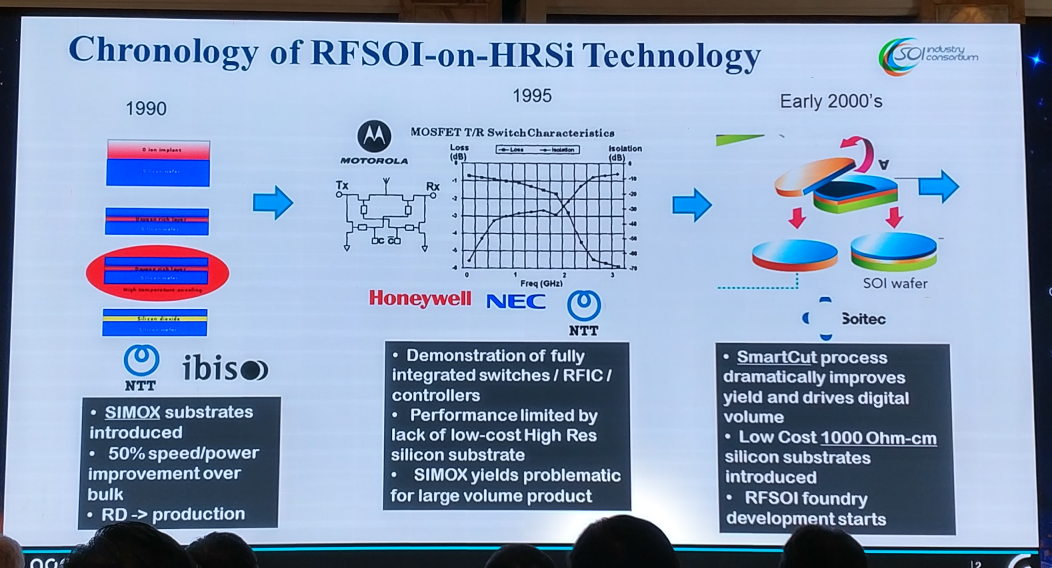

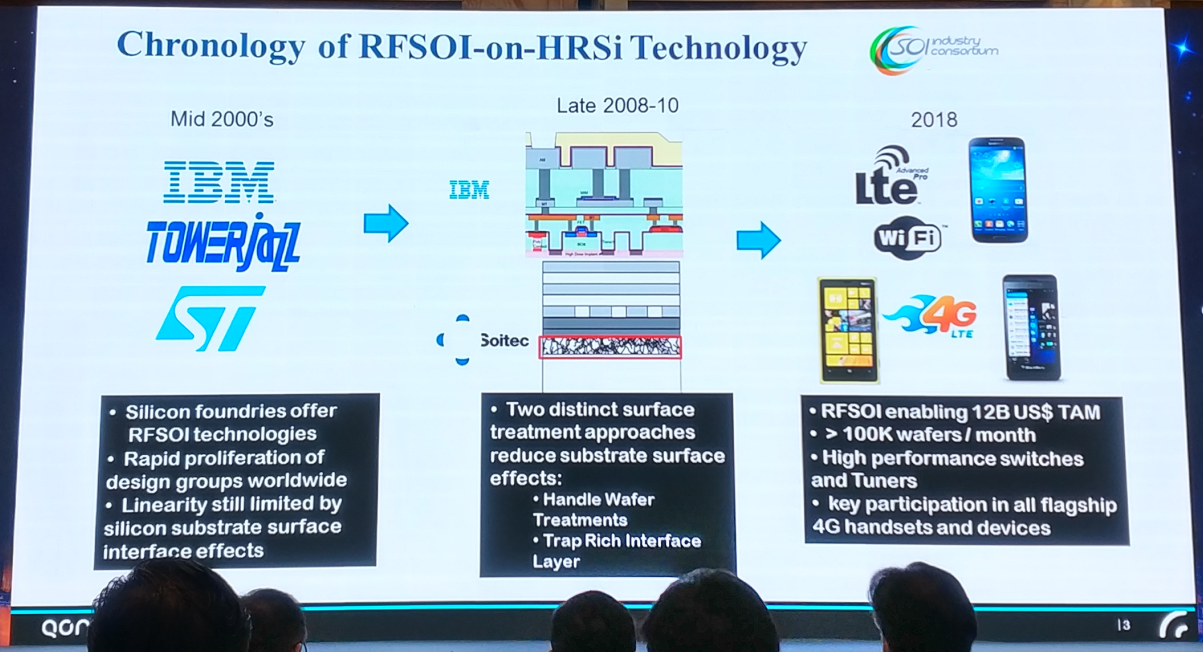

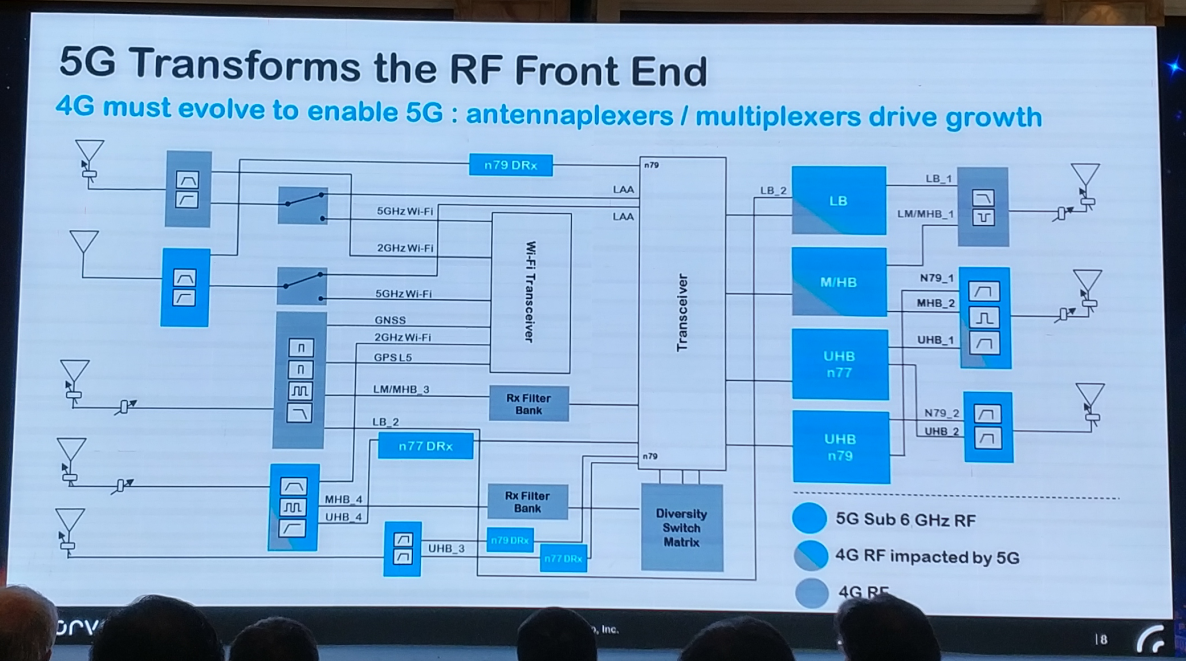

Qorvo公司技术开发总监Julio Costa介绍了RFSOI实现RF移动前端的历史、未来以及挑战。

RF复杂度的增加源于多方面的推动。市场提出4x4 MIMO、超高频段、256QAM、高/中CA(载波聚合)等新的技术需求。智能手机的尺寸发展使RF的可用空间越来越小。另外在设备性能方面则要求RF的输出功率能够扩展。

手机RF前端模块的主要使能技术有BAW&TC-SAW滤波器、SOI、GaAs、包络跟踪以及先进封装。性能较集成度来说更为重要。

RFSOI在手机射频前端模块中的趋势:

到2020年后,1.2V逻辑和控制将变成标准。在手机前端模块的功率放大器当中,GaAs可能仍将胜出。在手机的5G毫米波PAM方面,GaAs、SOI、SiGe的采用取决于有效全向辐射功率(EIRP)。在开关领域,RFSOI会受到MEMS(FOM ~30fs)、III-V(GaN、PHEMT)、体硅CMOS-on HR(性能较低但成本也较低且供应链稳定)和相变材料(FOM~10fs)等多方面的竞争。

此外,RFSOI目前存在严重的产能不足问题。

会后,上海新傲科技股份有限公司总经理王庆宇博士、SOI产业联盟董事会主席兼执行董事Carlos Mazure和执行总裁Giorgio Cesana也接受了EDN等几家媒体的简要专访。

王庆宇博士在专访中介绍说,新傲科技主要是做SOI衬底的,目前主要是在8英寸上。他指出,目前全球材料非常紧缺,就像Qorvo在演讲中所说,客户反映“如果你们再没有供应的话,那我们要想其他办法了。”因此,新傲科技在扩产。新傲计划明年一年扩产到40万片的量——现在一年大概在20万片的样子。另外也有做12英寸的计划。

“我们希望通过产能的扩展,不仅支持中国的整个产业链的发展,而且支持全球产业链的发展。”王庆宇博士补充说,“Qorvo这家公司,全球的RF-SOI格局中,它大概占了1/4的量,规模很大。”

Carlos Mazure对SOI产业联盟做了简要介绍。他指出,SOI产业联盟是个非盈利性组织,从大型公司到初创型公司都有。该联盟的任务是建立一个生态系统去推动SOI技术在RF、功率、MEMS、硅光等领域的应用。另外是在推广的过程中找到在哪些地方还有不足和短板而去补足。比如像FD-SOI,其在设计IP方面还不足够,联盟就在致力于推动IP设计,从而加速该技术的采用。

另一个任务是如何保证联盟能够长期有效地发展下去。尤其是在目前5G快速发展的过程当中,怎么去支持整个供应链的发展。

那么,在5G的趋势下,未来几年RF-SOI的增长会是什么情况?

Mazure谈道,起初的预测是在15%,但从这两年来看,其增长率都在20%左右。未来5G商用后会进一步加速。

另外,在FD-SOI论坛上,大家投票普遍认为FD-SOI应用的高峰期会在三年后到来。那么未来新傲在产能方面会是怎样的定位?5G在实现商用后,SOI材料会是怎样的需求?

王庆宇回答道:“我们要看两个问题。第一,供应商产能不够,不能支持整个产业链,那么客户就会去想其他办法。第二,市场的前景很好,但它的量不大,供应商建了工厂就会亏本,因此切入的时机非常重要。对于新傲来说,我们现在只做8寸,不做12寸;今天没有FD-SOI(需要12寸),只有RF-SOI、功率SOI等其他SOI。但是,新傲目前在前期已经开始做了很多研发工作,12寸也在和产业链接触。

“高峰期如果在三年后确实到来,新傲的工厂已经建好,就在嘉定。如果计划确定,12个月之后就可以供wafer,三年的时间对新傲来说绰绰有余。

“因此,新傲还有一段时间可以跟产业链互相探讨,肯定会走在产业链前面,否则产业没有wafer也启动不起来,但也不会走在太前面(规避风险)。”

另外,他指出,FD-SOI目前有两个节点,一个是28nm,一个是22nm。如果要做FD-SOI的话,最起码要从28nm做起——再往上不需要全耗尽,而是半耗尽(PD)。在FD-SOI论坛上,GF提出22nm FD-SOI,三星提出18nm,所以应该从28nm开始往下走。

SOI供应商主要有哪些?Mazure介绍说,目前RF-SOI衬底供应商主要有4家,最大的是法国的Soitec,然后是日本信越半导体(SHE)、台湾环球金源(Global Wafer,收购了美国SunEdison)以及新傲科技。FD-SOI则主要有两家:Soitec和信越。RF-SOI目前有很大的量,FD-SOI则刚开始。

RF-SOI Foundry厂在中国大陆有中兴国际和华虹宏力,在台湾有TSMC和UMC。世界上最大的两家则是格罗方德和以色列TowerJazz。FD-SOI Foundry厂则是三星和格罗方德两家。另外,格罗方德和成都政府也合作成立了格芯。

硅片紧缺是如今RF-SOI发展的一大阻碍。中国如今在硅材料上大力投资,新的公司也逐渐加入这个行业。在整个中国集成电路产业中,硅材料实力还比较薄弱,以前中国能提供6英寸及以下尺寸的硅片,8英寸少有涉及,且产线不够成熟,12英寸硅片则还是空白。

王庆宇表示:“目前来看,全球8英寸硅片的需求是500~600万片/月,而对中国来说,一个月的产能至少得扩大20%及以上。如今,新傲的上级公司——上海硅产业投资集团——正通过上海新昇半导体公司继续推动12英寸硅片的研发,并已成为国内领先做12英寸的公司。希望通过几年努力,能够支持中国乃至全球产业的硅片需求。RF-SOI虽存在材料紧张的问题,但并不会影响5G业界的发展,同时也督促行业对于SOI材料的研发与生产,推动RF-SOI产业发展。”

目前,国内从材料、芯片代工、射频器件到系统设计和整机,已经形成完整的SOI产业链。但产业链发展不平衡,有的环节发展很快,有的环节还有待提高,需要各界共同努力,尽快形成可以支持5G射频前端完整的产业链能力,王庆宇总结说。

最前沿的电子设计资讯

最前沿的电子设计资讯