1月28日英伟达(Nvidia)以“宏观经济状况恶化,特别是在中国。”为由下调了第四财季的收入预期,目前预计季度营收为22亿美元,低于此前预估的27亿美元。英伟达股价受到重挫,一度暴跌17%,市值蒸发了130多亿美元。

该公司首席执行官黄仁勋在一份声明中表示:“第四季度是一个非同寻常、异常动荡、令人失望的季度。展望未来,我们对自己的战略和增长动力充满信心,我们的业务基础比以往任何时候都牢固和明显。”

声明称,“由于客户转向更为谨慎的方式,该公司预测中的许多交易未能在本季度最后一个月完成。”

英伟达股价大跌,是多种原因综合的结果,如游戏业务和数据中心业务收入未及预期,以及中国经济放缓等大环境因素。

1.下调营收预期是直接原因

下调营收预期是英伟达股价暴跌的直接原因。

在2019年财年第三季度财报中,市场预期英伟达可以达到32.4亿美元的营收,但英伟达最终实际的营收只有31.8亿美元。在即将迎来2019财年第四季度财报的时候,英伟达不得不自己下调营收预期,这也就是承认了自己的股价依旧存在一定的泡沫空间。所以,在核心业务已经备受挑战的情况下,英伟达下调营收预期,是英伟达此次股价大跌的直接原因。

2. 加密货币市场持续低迷,挖矿需求剧减

此前英伟达股价和营收都保持高速增长的过程中,数字加密货币市场给英伟达带来的利好无疑是最大的。

但从2018年世界杯开始,数字货币市场几乎就一直处于低迷状态,就连号称最稳最靠谱的比特币如今其价值也不过是3400美金。

目前来看,距离数字货币走出低迷,或许还是遥遥无期。只要数字货币价格没有大涨恢复到此前的价格,主动购买新矿机、英伟达新显卡的热度就一直起不来,当下英伟达的这些业务就很难再出现供不应求的情况。

这种情况或许会让英伟达经历一段价值重估的阶段,股价继续保持下行状态。

3. 游戏业务已经明显出现增长乏力

作为目前英伟达营收占比高达60%的业务,英伟达的游戏业务出现了增长乏力的情况。

英伟达重磅推出的20系显卡此前备受玩家们的期待,但真正面世之后,能够展现出英伟达这样超强计算能力显卡优势的游戏却寥寥无几,游戏市场似乎还没有跟得上英伟达的节奏。

与此同时,虽然目前PC游戏市场的规模还不算小,但在VR游戏这样能够激发用户购买高配电脑和高配显卡的市场没有崛起,现有的PC游戏用户规模也很难出现暴增,这就让英伟达也因此丧失了快速增长的红利机会。

4. 人工智能短期内难见明显收益

英伟达的GPU在自动驾驶、机器学习这样的领域都拥有着不可忽视的价值,成为这些新兴AI市场的重要推动者。

不过,根据英伟达2019第三季度的财报显示,在所有主营业务之中,智能驾驶业务增速最慢并且营收占比最小,在2018年第三季度营收占比仅有5.4%。

在AI这个大领域,英伟达或许还会去做出更多的尝试,成为AI大行业各个体系未来的重要支撑部分。但就以智能驾驶这个领域为例,只要智能驾驶汽车尚未普及,英伟达对智能驾驶提供的服务就无法批量化,这个新兴业务就无法给英伟达带来快速且巨大的营收和利润。

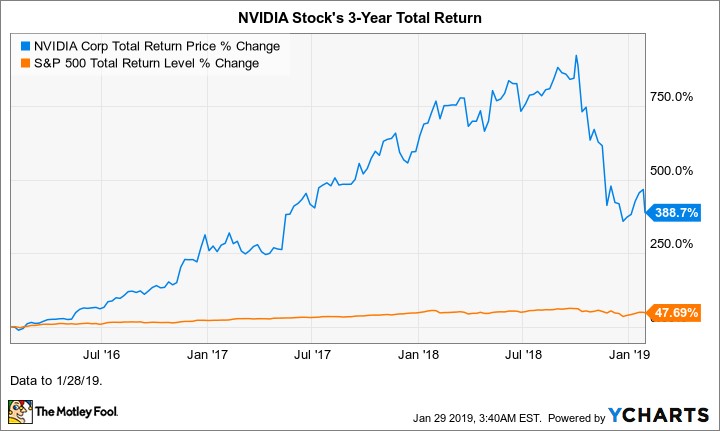

英伟达股票从最高点289.07美元下滑超过50%,最近苹果、英特尔、台积电和AMD等半导体股票都不是很乐观,导致股票分析师和半导体业界分析人士对半导体行业前景产生悲观情绪。

在国内外一片悲观中,半导体业界老兵,原Cypress半导体创始人和CEO T.J. Rodgers则持不同观点,他领导Cypress走过了30年的风雨,于2016年退休。他认为大可不必对英伟达的业绩表现这么悲观,其专用GPU芯片受到比特币、游戏和数据中心等市场的影响是暂时的,而公司主营产品和主要市场的需求仍是健康的。

即便英伟达表现不如预期,这家芯片公司也不能代表整个半导体行业,整个行业的发展仍然比较强劲,虽然不如去年。Micron也许比英伟达更能代表半导体行业的真实情况,因为其存储器产品的应用更为广泛,包括计算机、汽车和消费电子产品等。而且其51%的业务来自中国,如果中国经济放缓的影响是主要因素,Micron的股票可以更好地反映出来。

Rodgers坚持半导体市场没有严重的增长威胁,因为整个行业通过兼并整合变得更加稳固,而这些领先的公司也变得越来越大,利润也更好。Micron的股票一年来波动不大,而英伟达虽然营收有点弱,但利润仍然OK,P/E仍在合理范围内。

英伟达将于2月14日正式发布2019财年第四季度和全年营收财报,到时再看市场反应如何。但现在,我们只要对该公司的核心业务未来前景持乐观态度,对公司管理层也有信心,就不必惊慌,更不要由此断定整个半导体行业将进入寒冬。外界因素虽然有一定影响,但行业自身的调整和波动也是正常的。

(综合自:美股研究社,CNBC,The Motley Fool)

最前沿的电子设计资讯

最前沿的电子设计资讯