据报道,近日,蓝牙技术联盟联合ABI Research发布了最新报告《低功耗音频:未来的蓝牙音频》。报告涵盖了,从经典音频解决方案到双模解决方案再到单模LE音频解决方案的多策略过渡图,Bluetooth LE音频生态系统的建立路径,以及Auracast广播音频的出现所带来的新的市场机会等多方面内容。ABI Research概述了LE音频的到来将如何改变Bluetooth 音频生态系统,并对低功耗音频(LE Audio)的未来发展做出了预测。

报告全文如下:

自诞生以来,音频一直是蓝牙技术的最大解决方案领域。最初,蓝牙音频技术被广泛应用于免提电话和无线耳机,在经过不断的发展后开始支持更高质量的音频用例,尤其是高级音频分配规范(A2DP)所支持的手机、耳机、扬声器传输等。今天,蓝牙音频已被所有智能手机、平板电脑和个人电脑以及数十亿无线耳机和扬声器采用。这两种用例一般均使用经典蓝牙(Bluetooth Classic)技术,即蓝牙基本速率/增强数据速率(BR/EDR)。

过去十年出现了各种新的音频用例和要求,比如真无线立体声(TWS)耳塞式耳机、助听器、联网扬声器等。但经典蓝牙音频存在一定的局限性,例如音频质量、功耗、不支持同步连接、单向传输以及音频和语音应用之间的切换问题。而经典蓝牙音频和A2DP的优势和局限性在于它们都被设计成一种点对点技术。

为了更好地服务于这些用例,各家公司针对经典蓝牙音频技术自研了专属扩展,实现了耳机之间的同步,创造出真无线立体声耳塞式耳机和助听设备等全新设备类别。2014年首次出现之后,这些设备将蓝牙音频市场推向了一个新的高度。2021年,仅真无线立体声耳塞式耳机和可听戴设备市场的出货量就超过了2亿。

在助听设备领域,经典蓝牙音频因功耗高而无法适用于尺寸和功率有限的设备,比如助听器和人工耳蜗。这些设备通常每天要工作9个小时。因此,苹果、谷歌等公司自研了基于低功耗蓝牙(LE)无线电的助听器解决方案,使助听器用户能够直接将音乐和电话传输到他们的助听器,同时提供能够满足日常使用需求的电池电量。虽然这些解决方案推动了消费级耳塞式耳机和助听设备的发展,但它们与专属技术和特定厂商的生态系统捆绑在一起,因此缺乏互操作性并限制了消费者的选择。

2014年,欧洲听力设备制造商协会(EHIMA)旗下的助听器行业协会与蓝牙技术联盟(SIG)一起为助听器制定了新的标准。此举是为了使助听设备用户能够通过蓝牙技术在无需另行购买配件的情况下,在设备上直接接收高质量的语音和媒体音频,并与任何使用该技术的品牌实现操作互通。在经过这些初步发展之后,人们很快发现:开发一项新的音频标准也可以为整个消费音频市场带来巨大的收益,并解决经典蓝牙音频的诸多限制。后来,这项标准便发展成为蓝牙技术历史上最大的规范项目——低功耗音频(LE Audio)。

低功耗音频的到来将在未来五至十年改变蓝牙音频生态系统。顾名思义,低功耗音频使用的不是经典蓝牙无线电,而是在低功耗蓝牙无线电上运行。这要归功于蓝牙核心规格5.2版中加入的许多新功能。这些功能帮助提高音频质量、降低功耗、提高互操作性、简化助听器和真无线立体声耳塞式耳机的开发,并且支持新的音频设备类型以及Auracast™广播音频的出现,尤其是Auracast™广播音频为消费者和助听应用带来了共享和私人广播用例。

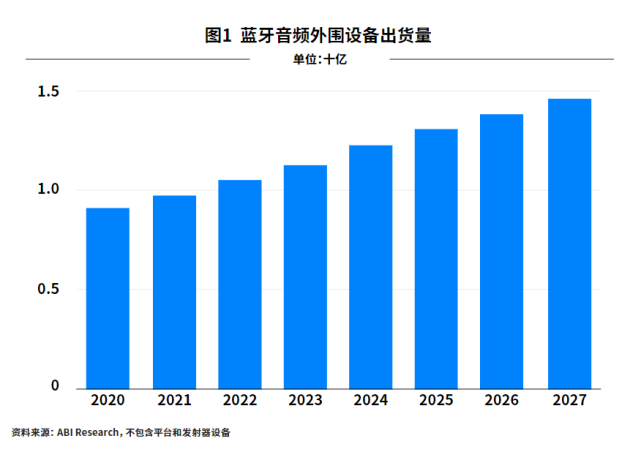

下面的图1显示了ABI Research对蓝牙音频外围设备未来五年的市场预测。该预测中包括以接收音频为主要功能的设备,例如真无线立体声耳塞式耳机、耳罩式耳机、扬声器和助听器。ABI Research预测,到2027年,蓝牙音频外围设备的年出货量将接近15亿,包括超过7.3亿真无线立体声耳塞式耳机、2.08亿语音控制前端、1.92亿扬声器和1.79亿助听器。这些设备占到该市场的94%。

最前沿的电子设计资讯

最前沿的电子设计资讯