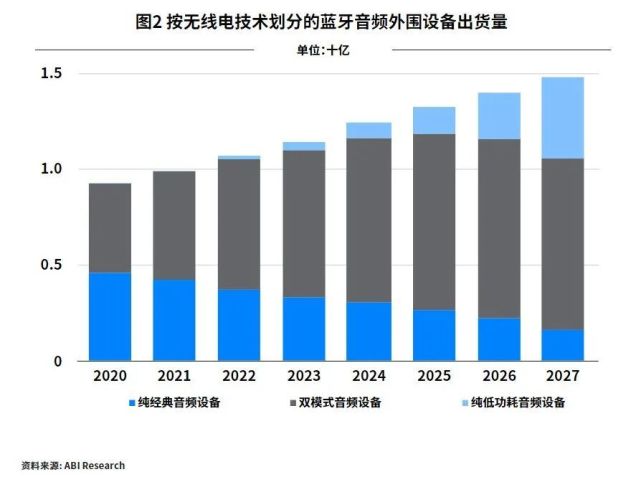

图2显示了按不同蓝牙无线电技术划分的蓝牙音频外围设备。虽然经典蓝牙技术一直主导着市场,但近年来,许多音频设备制造商已经开始采用经典蓝牙与低功耗蓝牙相组合的双模式解决方案。经典蓝牙一般用于音频传输,而低功耗蓝牙可用于快速配对、媒体操控和启用追踪耳塞的位置功能。目前,大多数领先的蓝牙无线芯片组厂商都在他们的音频产品中提供双模式无线电解决方案(即经典蓝牙+低功耗蓝牙)。随着时间的推移,这些双模式无线电解决方案将越来越多地支持低功耗音频功能并成为双模式音频解决方案(即经典音频+低功耗音频)。这将有助于产生新的Auracast™广播音频用例,使厂商能够继续 通过添加功能和差异化的性能对产品进行创新。

另外,这种双模式策略将帮助这些前沿厂商在音源设备向低功耗音频过渡的过程中保持市场领先优势。在大多数音源设备过渡到支持低功耗音频之前,现有的厂商不应该完全投入到单模式低功耗音频解决方案、并将他们的目标市场局限在支持低功耗音频源设备的市场。同时,在与支持低功耗音频的音源设备或公共发射器一起使用时,双模式解决方案可以实现新的Auracast™广播音频功能。因此,正如图2所示,预计在整个预测期内双模式音频设备都将在蓝牙音频市场中占据最大的份额。

ABI Research还预计将出现第三个设备类别——纯低功耗音频设备。这些设备将充分运用新的低功耗音频功能并具有功耗、成本等方面的优势。有一些蓝牙芯片组厂商在低功耗蓝牙到来后才出现,他们既没有经典蓝牙音频产品,也未在音频市场占据一定的份额。这些厂商可以抓住新的机会在低功耗音频领域抢占先机并建立新的优势。他们几乎没有市场份额可以损失,因此可以瞄准不断增长的助听器、真无线和广播音频市场中的新机会。

低功耗音频最成功的一点是打开了新晋者进入音频市场的大门,使他们更容易开发出成本和复杂性更低的非专属产品。这些产品具有更好的同步性、更低的延迟和功耗并能够实现新的功能,例如Auracast™广播音频和公共场所的助听用例。另外,一些现有的厂商可能会在提供双模式解决方案的同时,提供单独的纯低功耗音频解决方案。但正如图2所示,低功耗音频单模式设备可能要到2025年以后才会具有明显的吸引力,此类设备需要依赖于大量具有低功耗音频功能的音源设备。

此外,还可以借助生态系统的力量推广低功耗音频。在音源和汇流生态系统这两端运营的公司可以将纯低功耗音频汇流解决方案与新的智能手机、平板电脑、个人电脑、智能手表或其他音源设备捆绑在一起。这样,原设备制造商就可以通过实现新的广播用例(如个人音频共享)来帮助实现音源产品的差异化,也可以通过实现Auracast™广播音频功能以及降低功耗、缩小外形尺寸和提高音频质量来帮助实现汇流设备的差异化。这将确保用户能够连接低功耗音频源,并保证在低功耗音频于其他行业普及之前就能向用户提供独特的低功耗音频体验。

ABI Research认为,低功耗音频将带来不同的策略和方法,具体取决于厂商在音频市场的历史、他们现有的音频产品组合以及他们在音频生态系统中的地位。活跃在智能手机领域的芯片组厂商可采取整体策略,比如加入支持低功耗音频的无线电创新。而凭借低功耗音频,新厂商也将有机会进入到这一领域并创造新的差异化。

一些厂商可能会为了Auracast™广播音频功能而将低功耗音频加入到他们的双模式解决方案中。另一些厂商可能会继续使用双模式,直到低功耗音频设备的安装数量变得足够多,再换成纯低功耗音频解决方案。没有经典蓝牙产品或市场份额的公司可能会在最初阶段就投身于低功耗音频解决方案。而其他公司可以通过生态系统将纯低功耗音频耳机与具有低功耗音频功能的智能手机一起装箱,以此区别于其他型号的耳机并借助其他原设备制造商的赋能获得市场份额。

助听器厂商将会为了降低功耗而使用纯低功耗音频解决方案。另外,目前市场上的几款双模式产品已宣布将通过无线升级来支持低功耗音频的新功能。因此,不太可能发生所有设备类型统一同步过渡的情况。

低功耗音频最终可能会融入现有的蓝牙音频市场,成为未来五到十年整个音频领域创新的一部 分,而不是静态地统一过渡到纯低功耗音频设备。蓝牙低功耗音频和经典音频之间可能会实现“合而不同”,设备将在用例、音频质量、延迟、功耗、尺寸、成本等不同的方面实现差异化。

最前沿的电子设计资讯

最前沿的电子设计资讯