作为一个以创新实现高速增长的行业,半导体行业一直是资本市场的热点。从硅谷核心地带帕洛·阿尔托市(Palo Alto)门罗公园(Menlo Park)旁的沙丘路(Sand Hill Road)上开始聚集风险投资公司,到前几年半导体行业的疯狂收购兼并,再到近年来我国股民狂买芯片股和全国各地纷纷成立集成电路产业发展基金,上演了一幕又一幕精彩的产业资本大戏。

除了风险投资和其他基金投资IPO前的芯片公司,以及投资者在二级市场上购买上市芯片企业股票或者实施定向增发等逐利行为以外,企业通过资本手段进行收购兼并从而去整合技术、团队和市场等产业资源,以及中国各地政府利用集成电路产业发展基金从二级市场下手去培育自己的产业集群或者新兴产业,都是未来我国集成电路产业中注定会发生的事情。

台积电的12英寸晶圆加工厂(图片来源:台积电网站)

与探讨投资二级市场上中国芯股票逐利不同,本文将讨论近期巴菲特在目前的金融市场环境中入手台积电,给企业资本和产业资本为整合资源和各地方政府建设半导体产业生态带来的启发。当然并不是这些资源整合和生态建设就是赔钱,如将有机增长(organic growth)与兼并收购相结合,已被证明是一条高效的发展之道,北京华兴万邦管理咨询有限公司将继续和业界朋友探讨多样化的产业发展模式。

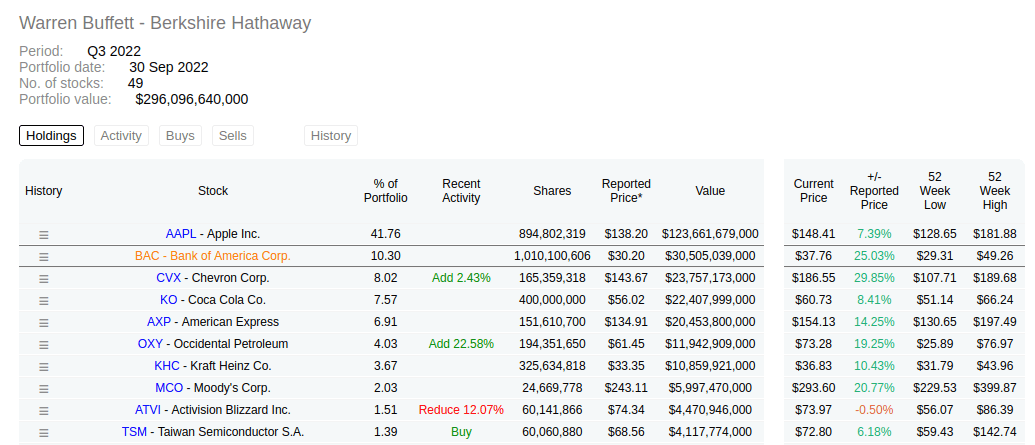

不久前,股神沃伦·巴菲特(Warren Buffett)在全球半导体产业可能出现增长放缓之际,再次拉开了新一轮投资的序幕。他掌管的伯克希尔·哈撒韦(Berkshire Hathaway)公司公布了三季度末的前十大重仓股,其中市值排在第十名的是台湾积体电路制造股份有限公司,即台积电或者TSMC。伯克希尔在今年的三季度开始建仓台积电,期间共买入了6006万股该公司股票,季末的市值达41亿美元,占当时总仓位的比例为1.39%。

伯克希尔·哈撒韦第三季度末的十大持仓股票(图片来源:Dataroma)

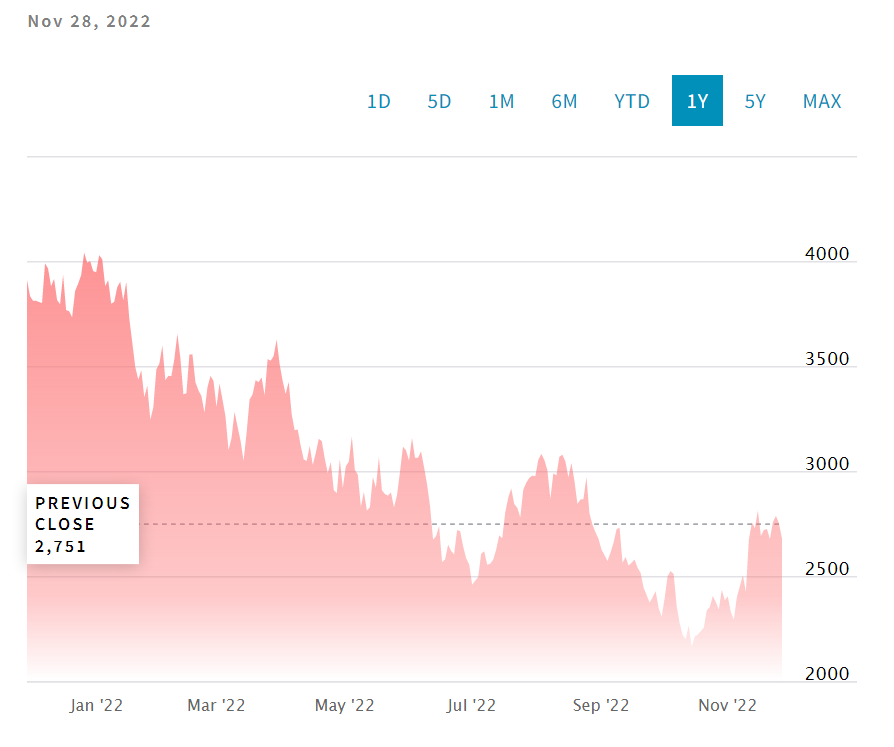

这本是巴菲特的一项逐利投资行为,但其入手的时机却让产业界里很多人产生了疑虑。在经历了全球新冠疫情期间半导体产品供应链高度失衡导致的各类芯片缺货和涨价之后,对芯片产品一直保持高速增长的需求正在放缓。许多行业人士和企业纷纷预测,在需求的减弱和疫情后通膨爆发等因素的影响下,全球芯片产业将在2023年开始面临挑战,而台积电的股价也相对今年年初的高点下跌了超过40%,而从年初到现在标准普尔500指数的下跌幅度大概为18%。

台积电美股的一年走势(图片来源:NASDAQ网站)

尽管一些芯片企业还在向其客户发出涨价函,但是体现全球半导体行业景气度的费城半导体指数(PHLX Semiconductor)在去年年底超过4000点后,便是一路震荡下行。就连全球第一大芯片设计公司高通(Qualcomm)也不例外,尽管有苹果公司采购其基带芯片的大生意加持,高通股价也从年初每股超过190美元的五年高点,回落到现在的120美元左右;同时,以GPU而大火的全球第二大芯片设计企业英伟达(Nvidia)的股价从年初到现在也已被腰斩。

高通与英伟达这两家公司都是台积电3nm等先进制程的顶级大客户,所以在资本市场并不看好台积电以及其客户乃至整个半导体产业链的时候,巴菲特出手买入台积电的美股股票,再一次体现了老人家在别人贪婪时我恐惧,在别人恐惧时我贪婪的投资风格。但是客观地讲,巴菲特的贪婪不是绝大多数个人投资者的游戏。

费城半导体指数的一年走势(图片来源:NASDAQ网站)

巴菲特将从台积电的股票中会赚到多少钱我们并不关心,但是要考虑的是这是否可以证明最近半导体行业上市公司股价持续下跌,使一些上市公司已经成为了资源整合和策略招商的目标了呢?同时二级市场上平均市值大幅度下降,也在推动着仍未IPO的芯片企业的估值走低。那么对于企业资本和各地的产业发展基金,现在是否也是贪婪的时候了呢?

在国内A股市场上,相对于新冠疫情开始爆发的2020年,目前许多芯片公司的股价都被腰斩甚至录得更大幅的下跌。例如曾被某券商研究所捧为国际一流集成电路设计企业的汇顶科技(603160),其市值从两年前超过1500亿元跌到现在250亿元上下。当然,A股上市的中国芯企业仍然保持了较高的市盈率,这为下一步的收购兼并打下了良好的基础。

关于巴菲特为啥在这个时候入手台积电,已经仁者见仁、智者见智有很多分析,我们就不再进行赘述。但是这也引起了我们进一步的思考,在今天的资本市场环境中,中国芯企业是否应该在保持自己主业生态不断扩大实现有机增长的同时,投入更多的精力去利用并购和购股实现跨越式发展?

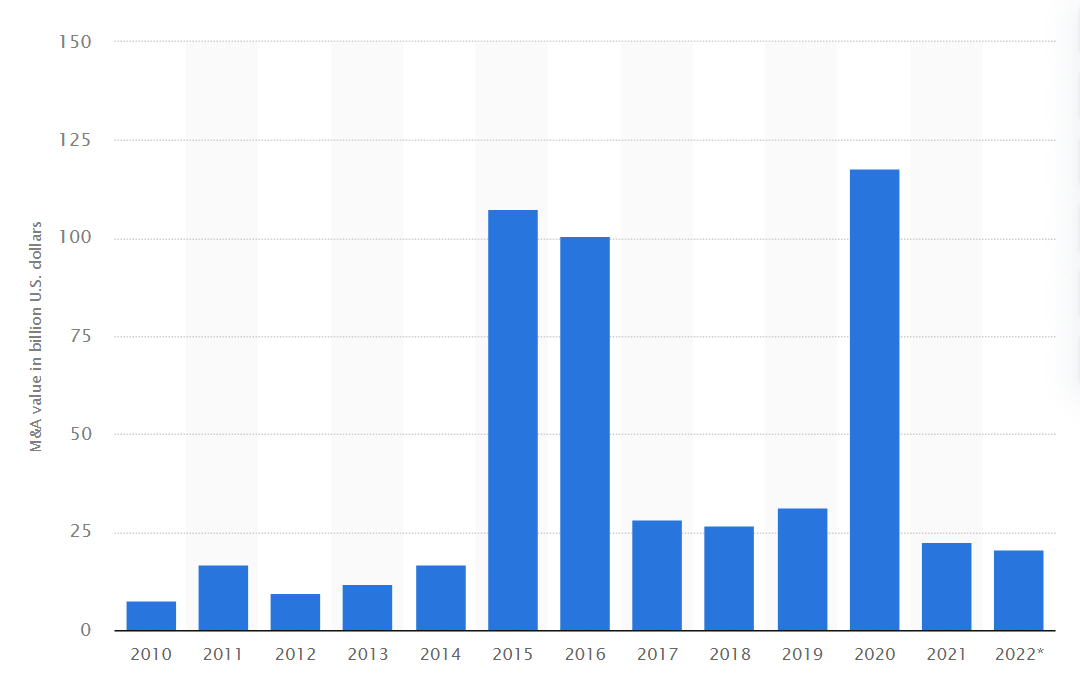

从2010年到2022年全球半导体行业并购交易金额(单位:10亿美元,数据来源:Statista)

答案是肯定的,在今天A股市场上仍然保持市值领先的半导体上市公司中,韦尔股份(603501)通过收购豪威科技成功地进入了CMOS图像传感器(CIS)领域,而闻泰科技(600745)则通过收购安世半导体获得了全球性芯片资产体系。当然近几年全球性的成功并购也不少,AMD通过收购FPGA芯片龙头Xilinx全面进入了异构计算,其市值在今年甚至超过了英特尔。

并购是芯片公司实现其战略目的的最快途径之一,北京华兴万邦管理咨询有限公司认为:如果能够与自己的核心优势相结合,那么公司的发展将如虎添翼。另一个例子就是在物联网芯片领域一直被模仿,但是从未被超越的Silicon Labs公司(国内亦称“芯科科技”),该公司去年向Skyworks出售了其基础设施与汽车业务部门,从而成为一家专注于物联网的芯片、软件和解决方案提供商。

Silicon Labs对Redpine Signals的并购加速了其Wi-Fi 6产品创新

作为一家提供最广泛物联网连接协议和多协议(包括Matter、Zigbee、Thread、蓝牙系列、Wi-Fi、Wi-SUN、Z-Wave和私有协议等)无线SoC解决方案供应商,Silicon Labs在通过做减法变得更专注和更专业的同时,也在通过做加法去不断地并购物联网技术企业,快速增强其战略资源体系。2020年初,Silicon Labs宣布与Redpine Signals达成最终资产购买协议,以3.08亿美元现金收购该公司的Wi-Fi和蓝牙业务、位于印度海得拉巴的研发中心以及广泛的专利组合。

此项收购增加了Silicon Labs超低功耗Wi-Fi和蓝牙的产品组合,加快了Silicon Labs的Wi-Fi 6芯片、软件和解决方案路线图。在今年9月该公司举办的2022年Works With全球开发者大会上,Silicon Labs发布了其首个超低功耗SiWx917 Wi-Fi 6和Bluetooth LE组合无线SoC解决方案,SiWx917芯片也支持Matter over Wi-Fi 6,并集成了强大的双核四线程应用处理器和边缘智能计算加速器,增强的PSA Level 2认证安全引擎,其电源管理子系统带来领先行业的能效,因而是要求始终保持云连接的电池供电或节能物联网设备的理想选择。

在Matter协议推出后,Silicon Labs的Matter over Wi-Fi解决方案

支持在密集无线环境中高性能运行的SiWx917 Wi-Fi 6 SoC体现了Silicon Labs通过收购带来的战略资源整合成果,并通过提供对最新Matter协议的支持、卓越的计算能力、更快的机器学习处理能力、极佳的安全性、能够运行无线协议栈和应用程序的充足存储区,以及可延长电池寿命的超低电流消耗,为智能家居、工业物联网和消费电子等领域的用户带来了更低的开发成本和器件占比空间。进一步巩固了Silicon Labs在物联网领域的全球领导地位。

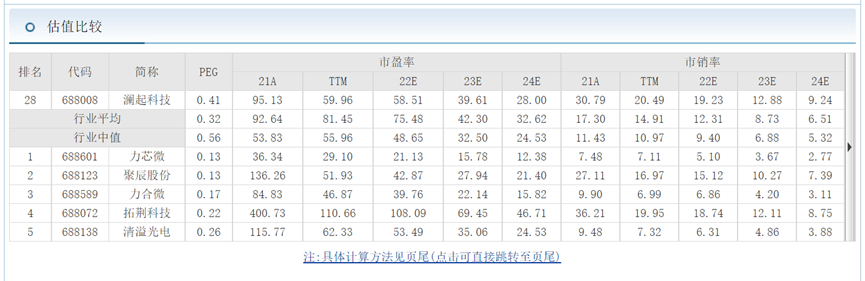

在A股上市的中国芯企业去做兼并收购还有一项天然优势就是A股高启的市盈率,换句话说就是可以用代价更低的股份低成本去换取更实在的利润或者市场、技术、团队和其他产业资源,然后在A股市场上以更高的价格(利润x高市盈率)变现。韦尔股份和闻泰科技皆是利用这样的方法实现了跨越式的发展。

A股上市的半导体企业的平均市盈率和市销率(数据来源:东方财富网)

举个例子就可以看得更加清楚,得益于无处不在的网络和越来越高的安全需求,安全芯片(SE)是近年来发展很快的一个领域,所以前面提到的汇顶科技(603160)在其传统主业指纹芯片以外开始进军物联网芯片等领域的时候,并因为物联网的安全需求而也投资开发安全芯片,以其形成新的安全物联网产品组合便利用户,但从其今年上半年年报来看,该公司的嵌入式SE芯片还没有形成显著的收入。

而在香港上市的红筹股中电华大科技(00085.HK)全资持有国内第一大安全芯片提供商北京中电华大电子设计有限公司。中电华大电子创始于上世纪80年代,是我国第一家自主纯fabless无晶圆厂半导体公司。该公司在安全芯片领域拥有几百项发明专利并参与了数十项国家标准的制定,产品应用广泛且今年上半年营收和利润都在大幅度增加。但是因为港股市场并不认同中国芯企业,所以其市值长期低于15亿港元。该公司2022年上半年实现营收11.6亿港元,同比增长38.5%,净利润2亿港元(上年同期是5905万港元)。

在这里我们把中电华大科技(00085.HK)来作为一个例子。对于诸如乐鑫科技(688018)和翱捷科技(688220)等汇顶科技在物联网芯片领域内的竞争对手,同样也需要安全芯片来配合其连接芯片提供更完整解决方案。但是在已有中电华大电子和紫光同芯[紫光国微(002049)全资子公司]等国际一流的安全芯片的竞争环境中,新成立的安全芯片部门很难发展壮大甚至很难盈利。所以,虽然建一个部门和购股投资一家公司都是投资行为,建很长时间才能盈利的新部门带来的是长时间的亏损,而购股投资一家上市公司的投资损益更加可控,而且美股和港股上的正规公司一般都现金分红。

通过收购中电华大科技目前低至每股也就0.70港元左右的股份,协商争取进入董事会,与中电华大科技的母公司华大半导体甚至其爷爷公司央企中国电子信息产业集团(CEC)形成战略合作,不仅可以以很低的代价解决产品组合的问题,还可以进入许多央企优先的市场,甚至得到可观的投资收益。华大电子作为共和国在芯片设计领域的长子,CEC没有理由任其在港股市场上长期被人忽略每日零星交易,市盈率相对于A股上市的中国芯同行低至白菜价格水平。

中电华大科技旗下全资子公司华大电子的安全芯片屡获殊荣(来源:中电华大电子网站)

这样的购股投资模式比汇顶自己投资从头建一个新的产品部门能产生更快、更广泛的协同,中电华大电子的安全芯片应用领域近年来持续扩展,除了传统的证照、金融卡和社保及公用事业卡芯片和大获成功的新一代5G SIM卡以外,已经成为智能家居、智能网联汽车、智能安防和其他智能应用的保护神;同时作为人民银行认定的数字人民币硬钱包芯片供应商,其数字人民币芯片已与工商银行等金融机构合作以支持智能燃气表;华大电子还结合自己的安全芯片加上MCU开发了一体化的安全MCU,这些应用都和物联网芯片和其他网络芯片之间具有巨大的潜在协同效应。

收购兼并并不只是那些已在A股上市的、近年来一直保持较高市盈率的、能够以更低代价募集资金的中国芯企业的独家游戏,那些快速成长的、高估值的未IPO芯片公司和地方集成电路产业基金或者电子信息产业基金,都可以通过收购或购股投资像中电华大科技(00085.HK)这样的超低市盈率中国芯企业,以及具有某些专有技术的创业芯片企业来实现自己扩大业务和招商引资的目的。这在全球半导体领域已经成为一种非常常用的资源整合手段。

今年9月,高性能现场可编程逻辑门阵列(FPGA)和嵌入式FPGA(eFPGA)半导体知识产权(IP)领域的领导性企业Achronix半导体公司宣布:该公司已经收购了Accolade Technology的关键IP资产以及Accolade的技术团队,此举使Achronix的客户能够更快速且更轻松地设计高性能网络和数据中心系统。Accolade在FPGA的网络应用方面拥有深厚的专业知识,此次收购使Achronix能够为开发网络技术的客户提供强大的硬件和软件解决方案。

Achronix是业界唯一提供高性能FPGA芯片、eFPGA IP和加速卡及开发工具的企业

Achronix收购了Accolade的以太网FPGA IP产品组合,该组合为Achronix的Speedster7t FPGA芯片、VectorPath加速卡和Speedcore嵌入式FPGA (eFPGA) IP产品提供了一个全功能的以太网外壳(shell)。这个网络处理外壳为客户内部开发的IP功能模块提供数据包处理、负载均衡和流量处理等功能。Accolade的IP与Achronix的解决方案相结合后可用于任何智能网卡(SmartNIC)应用。

今年11月,处理器设计自动化和RISC-V处理器硅知识产权(IP)的领导者Codasip宣布,其已收购Cerberus Security Labs公司。Cerberus的物联网(IoT)安全IP和经验丰富的团队将支持Codasip的客户能够快速为RISC-V处理器设计集成化安全解决方案。此项收购未披露具体金额,且收购事项已完成并立即生效。总部位于英国布里斯托尔的Cerberus团队将作为Codasip员工加入到团队。

Codasip在收购Cerberus Labs之后,可以支持客户去开发更安全的定制处理器

该项收购将使Codasip提供的处理器IP更加安全并形成化合反应。Codasip使Cerberus Labs能够在其现有工作成就的基础上,提供目前RISC-V所需的独特产品,以确保即使是“非标准”定制化的、面向特定领域的和低功耗的嵌入式应用,都能够提供源自内核中集成的安全和安防保障。Codasip的处理器IP使用Codasip Studio和CodAL语言进行优化,目前可以快速集成Cerberus Labs的嵌入式安全IP,以支持Codasip的客户和RISC-V开发人员能够轻松集成安全功能。

除了企业间的并购和购股投资,现在各地为了发展自己的集成电路产业而建立的集成电路产业基金也可以考虑学习巴菲特的贪婪,在今天这样的金融市场环境中,通过在二级市场的购入目标产业龙头企业的股份推动新型的招商引资。没有人敢轻言市场的底部在何时出现,但是诸如中电华大科技(00085.HK)这样的低市值央企下属上市公司,其国有资产保值增值风险有可能比那些只在某个细分领域有一定技术造诣的新兴芯片企业还低,而且其央企身份背后的资源体系和十多亿元营收的地域再分配机会,是一般成长型企业所不具备的。

全球半导体技术和产业本身也在不断发展和演进,新的产业门类和新的产业方向也在带来许多并购和购股投资机会,比如我们今天多次谈到的安全芯片和安全性保障IP和工具就是未来会越来越重要的一个方向,而且安全性会体现在越来越多的芯片本身及其应用环节和各种场景。

所以,我们不仅看到中电华大科技(00085.HK)的安全芯片销售收入和利润大增,也看到Silicon Labs在各种物联网连接协议的安全性之上,还利用创新的Secure Vault技术使其无线SoC器件通过PSA等级3安全认证,并从去年开始增加了器件定制制造服务(CPMS)来进一步提升安全性;以及汇顶科技(603160)新开物联网产品线时也包括了安全芯片的开发。

因此,信息安全也已经成为世界各地近年来发生的多起收购兼并的热门领域,除了Codasip收购Cerberus,全球著名的嵌入式开发工具和服务提供商IAR Systems集团也收购了专注于确保物联网安全的先进开发工具和实现平台供应商Secure Thingz。安全性的提升带来了应用模式的巨大变化,随着诸多应用从传统的嵌入式设备快速过渡到面向云的边缘计算节点,越来越需要将云连接集成到开发和制造过程中,从而创建无缝安全的供应链以及即插即用而无需专业人员安装启动的网络设备。

通过此项收购带来的协同,IAR Systems提供的完整开发工具链IAR Embedded Workbench,即可与Secure Thingz的安全开发工具Embedded Trust相集成,再与诸如微软的DPS云设备预配置服务(Cloud Device Provisioning Services)结合在一起,可确保企业能够交付具有唯一的、加密的、可认证身份的产品,并可保证软件安装过程的安全性,同时还带有领先的更新安全性管理能力和安全的生产管理,并在每台网联设备中提供信任机制。

当然,由于目前全球地缘政治环境十分复杂,收购兼并和购股投资活动的难度大大提高。国内的一些企业和基金曾经尝试投资或收购北京华兴万邦管理咨询有限公司率先介绍到中国的一些海外芯片企业,很遗憾很多均被否决,不过这并不改变利用资本手段加速产业和企业发展的趋势。而且,正是因为这些难度挡住了普通投资者才留下了低股价的标的公司,给可以走流程的专业投资者提供了机会,如中电华大科技(00085.HK)不是港股通标的股,市盈率才比同在港股的、内地投资者也可买的港股通标的股上海复旦(01385.HK)低5倍以上。

而且,随着服务型制造等新的经济和经营模式的渗透率不断提升,计算、通讯、安全和控制等方面的芯片和软件技术的开发和提供模式,将随诸如元宇宙和自动驾驶汽车等新场景和新服务而改变,这也意味着新的一轮通过并购等方式实现的产业整合还将出现。根据国家级专业研究机构服务型制造研究院的分析:技术创新是服务型制造发展的推动力之一,而服务型制造也是写入十四五规划和2035远景目标的一种重要发展模式,越来越多的技术企业和行业组织正在和中国服务型制造联盟建立合作关系。

供应过剩和平均销售价格(ASP)回落将是半导体行业中主要领域在2023年所面临的大势,但这种半导体行业经常会出现的周期性增长和下降变化,正是利用资本等手段获得市场、团队和技术等资源的重要时机,以便在市场复苏后获得更大的发展,这也许就是巴菲特在别人恐惧时他贪婪的智慧。

以上内容为产业发展模式分析,不构成任何投资建议。

北京华兴万邦管理咨询有限公司是一家高度专业的、专注于为技术企业构建产业生态的咨询服务公司,我们尊重创新并了解其价值。公司自 2005 年成立以来,我们一直在帮助国内外创新者通过生态建设实现其商业价值,这些客户和合作伙伴分布于芯片、软件、IP / EDA工具、电信/ IT、电子和新能源等领域。华兴万邦的专业行业/市场研究报告通过“华兴万邦技术经济学”和“元宇宙硬科技”等微信公众号发布,欢迎关注和交流。

如有垂询和合作意向,也可以发邮件给我们:info@1AND7.com

最前沿的电子设计资讯

最前沿的电子设计资讯