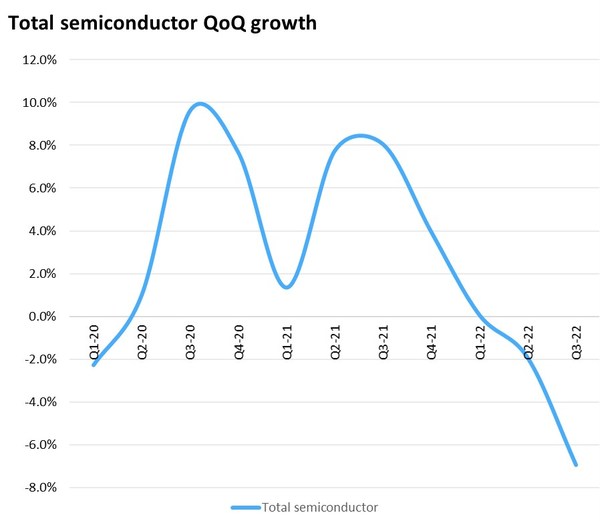

根据Omdia的半导体总体竞争分析工具(CLT),在2020年初开始的新冠疫情期间,半导体市场出现了连续营收增长的特殊局面。在此期间创纪录地出现了连续八个季度的营收增长。现在,市场在过去两季度开始萎缩。2022年第三半导体营收为1,470亿美元,比上一季度的1,580亿美元下降7%。

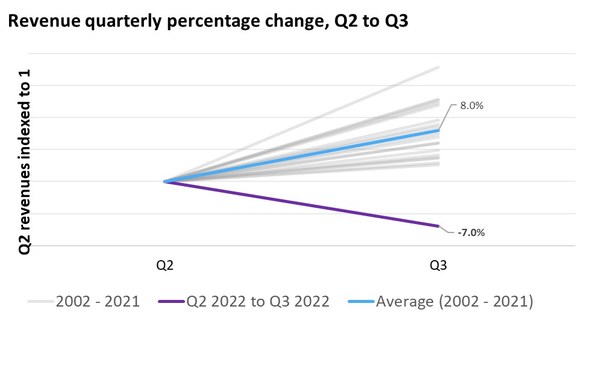

第二至第三季营收的季度百分比变化

“市场的下滑并不均匀,”资深研究分析师 Cliff Leimbach表示,“市场的不同部分在不同时期带动了疲软。2022年第二季的下滑是由于个人计算机(PC)市场的疲软所致,英特尔(Intel)降低了17%。最近的下滑是由于内存市场的疲软导致。由于数据中心、PC和移动需求下滑,加上客户的库存调整,内存营收按季度(QoQ)降低了27%。”

半导体总量季度增长

在创纪录的运行之后,半导体市场已经降温,消费者信心减弱,导致第三季的历史性下跌。由于预期下半年消费者的需求会增加,半导体的销售也随之增加。从2002年到2021年,长期平均季增长速度为8%。

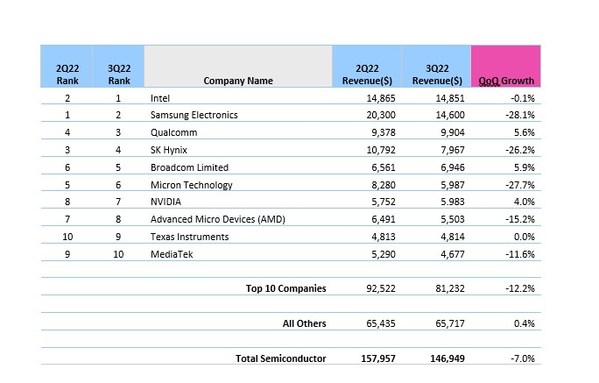

三星电子(Samsung)、SK海力士(SK Hynix)和美光科技(Micron)这三家专注于内存的公司排名都下降了一位。虽然主要的内存供货商占了2022年第三季半导体营收下滑超过100亿美元,但他们并不是唯一影响的几家公司。由于经历了PC需求的放缓和库存的减少,AMD的营收也降低了,这与英特尔在上一季感受到的市场情况相同。

2022年第二季度十大半导体公司排名

最前沿的电子设计资讯

最前沿的电子设计资讯