时隔4年,第八届上海FD-SOI论坛再次回归。

如果从2013年第一届FD-SOI论坛开始算起,该论坛已经走过10年。网络是最好的记忆,往届论坛业界提到的种种预期和设想,我们都可以翻出来再来验证一下。

过去四年中,28nm FD-SOl大量量产,采用28nm 和22nm 的FD-SOI芯片已涉及应用处理器、GPS、SoC、RF、存储器、AI等范畴,应用于IT网络、消费电子、汽车电子、物联网等领域。

芯原股份董事长兼总裁戴伟民在主持论坛时透露,“有些Fabless是看上了FD SOI低功耗能能和高效的高频连接,做了大量FD-SOI可穿戴设备;有些是为77GHz雷达产品采用了22nm FD SOI;另外FD-Sol在智能手机的毫米波收发器也找到了用武之地。”

包括但不限于如下案例:

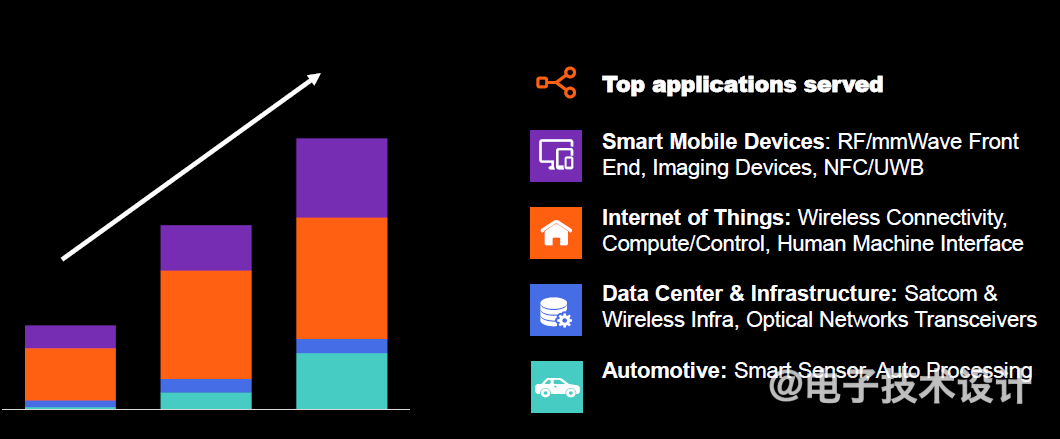

如上图所示,整体来看,虽然IoT仍是最大的应用领域,但是手机和汽车应用增速更快。这应该也离不开IP公司的努力,例如芯原大量的模拟和混合信号IP、经过验证的射频IP;Synopsys与GF合作开发业界首个用于 22FDX 工艺的 Grade 1汽车IP。

【对于汽车市场中FD-SOI应用快速增长有个数据支撑——SoItec在23 财年汽车和工业收入达 1.41 亿欧元,按固定汇率计算增长 77%,与 22财年报告基础相比增长 89%。其中包括FD-SOI 和 Power-SOI 晶圆销量的大幅增长。】

2019年IBS首席执行官Handel Jones指出FD-SOI没有特别成功的原因:“主要是IP生态系统没有成熟,所以大家的接纳需要更长的时间,有了成熟的IP生态系统的话,中国会有特别竞争优势,那些Finfet 28nm没法实现的应用能用FD-SOI实现。”

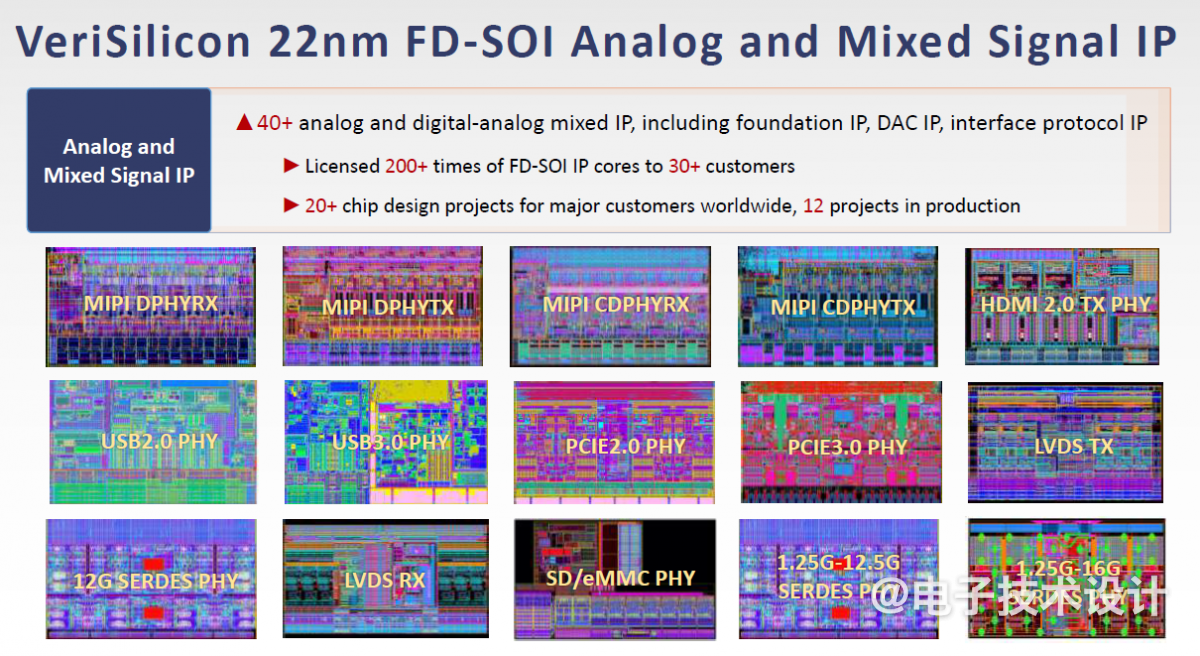

但四年过去了,IP届已经全方位就位,下图感受下芯原的IP库,包括基础IP、DAC IP、接口IP在内的40+模拟和数字模拟混合 IP,已经向30多家客户授权200多次FD SOI IP内核,为全球主要客户提供20多个芯片设计项目,其中12个项目已投产。

此外,芯原还有丰富的射频IP和基带IP产品组合,包括 BLE、802.11ah、802.15.4g、Cat 1、NB IoT、GNSS等;其中所有射频IP均已通过验证、基带IP已开发完成,可提供完整的解决方案。

这使得FD-SOI技术的优势已变得显而易见,18nm FD-SOI技术正在开发中,IBS的CEO Handel Jones预测“有可能率先在中国市场得到广泛应用”。

Handel指出,18纳米FD SOI 将能够支持大多数设计,如16/14/12 纳米FinFet的设计要求,甚至还有可能满足7nm FinFET的部分设计要求。

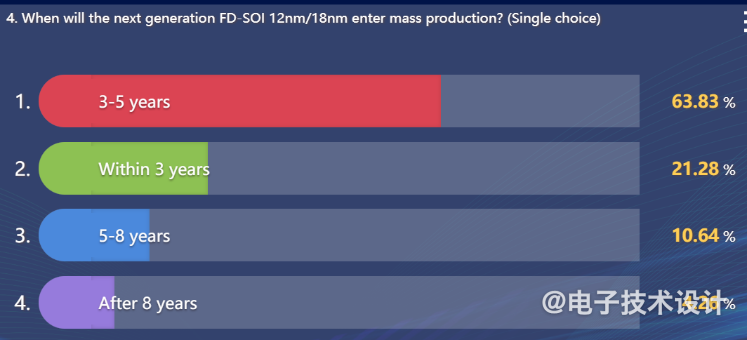

下图是与会产业界人士投票认为12nm/18nm的量产时间,对这个时间节点,GlobalFoundry客户方案副总裁Narayanan Ramani认为是“3-5年内”。

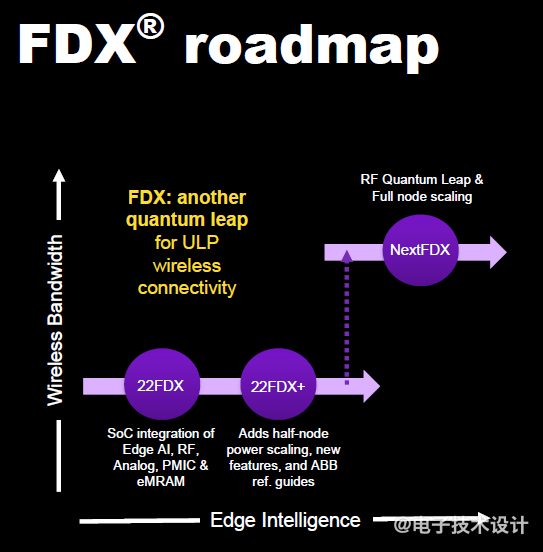

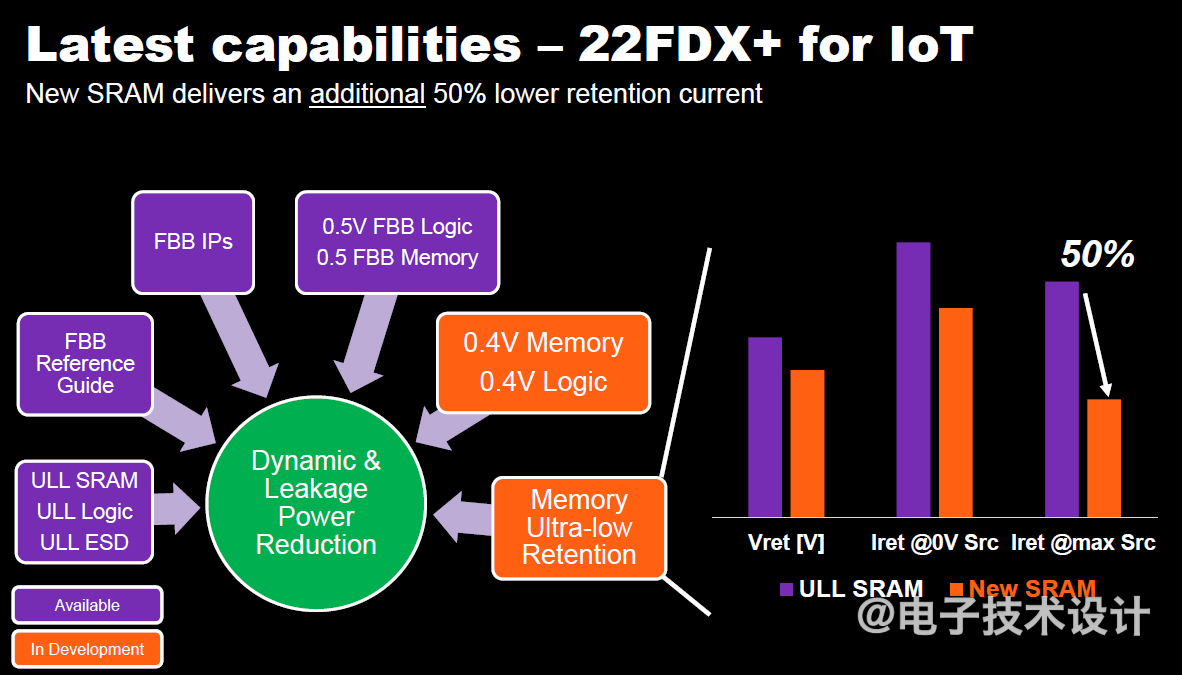

GlobalFoundries的22FDX工艺在物联网、移动处理器和汽车电子等具有领域广泛应用。对自己下一代平台,GlobalFoundries首席商务官Juan Cordovez认为会是向无线连接和边缘智能进展,加强22FDX+平台的差异化和市场契合度(物联网、射频和汽车)、利用充分发挥 FDSOI 的潜力,在下一代FDX平台上增加ULP、 ULL、RF等功能。

其中一个针对IoT应用的功能是通过New SRAM平台把待机电流再减少50%:

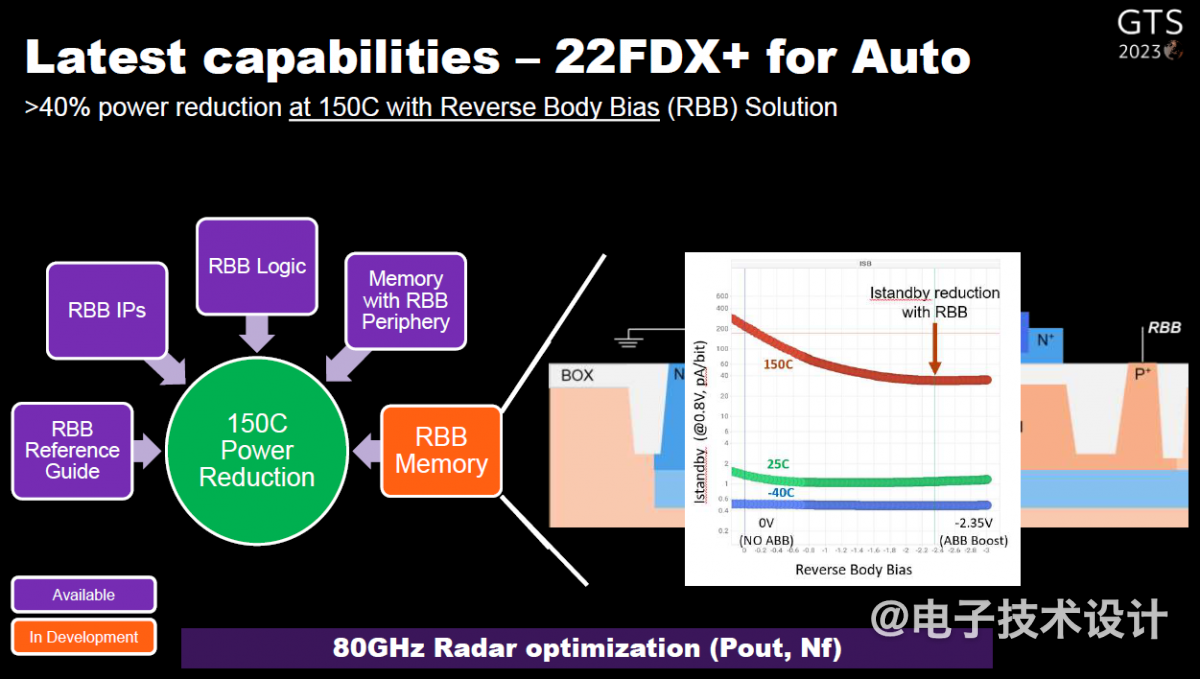

针对汽车应用的功能是通过反向体偏置(RBB)方案在150C温度条件下把功耗再降低40%以上。

虽然FD SOI制造过程中掩膜步骤较少,拿22nm FD-SOI工艺来说,光罩数减少12%左右,光罩成本减少35%,成本较低。但FD-SOI需要在衬底上制作一个超薄的埋氧层,这个过程需要精密的工艺控制和高质量的材料,导致了晶圆成本相对较高。

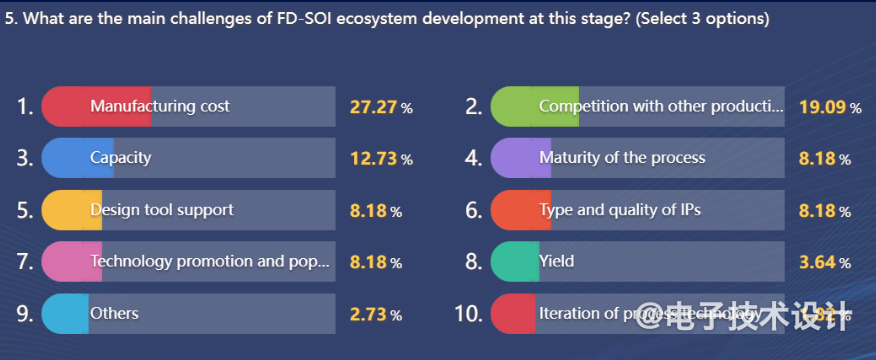

如下图所示,在论坛现场专业观众的投票中,成本也是FD-SOI发展的头号障碍。

IBS的Handel指出,FD SOI 的主要限制在于没有足够的晶圆产能,只有少数公司生产 FD SOI 晶圆,如果增加晶圆产能,FD SOI的市场可能会有高增长。

他给出了具体的成本对比:

| 28nmHPC | 28nmFD SOI | 22nm FD SOI | 18nm FD SOI | 16nmFinFET | 12nm FD SOI | 12nmFinFET | |

| 晶圆成本($) | 1,298.80 | 1,366.72 | 1,397.37 | 1,523.83 | 1,969.03 | 2,228.12 | 2,183.36 |

| 毛裸片数/晶圆 | 651.5 | 651.5 | 651.5 | 651.5 | 651.5 | 651.5 | 651.5 |

| 良率(%) | 81.4 | 83.5 | 83.3 | 82.7 | 79.9 | 82.1 | 79.7 |

| 净裸片数/晶圆 | 530.3 | 544.0 | 542.7 | 538.8 | 520.5 | 534.9 | 519.2 |

| 裸片成本($) | 2.45 | 2.51 | 2.57 | 2.83 | 3.78 | 4.17 | 4.20 |

| 裸片价格-50%GPM($) | 4.90 | 5.02 | 5.15 | 5.66 | 7.57 | 8.33 | 8.41 |

| 晶体管数量(MU) | 1,312 | 1,378 | 1,509 | 1,794 | 2,640 | 3,150 | 2,947 |

| 晶体管成本/每10亿晶体管($) | 3.73 | 3.65 | 3.41 | 3.15 | 2.87 | 2.64 | 2.85 |

图:按 100 平方毫米裸片尺寸计算的晶体管费用。(来源:IBS)备注:晶圆成本分析表明,28 纳米 HPC 的晶圆成本低于 28 纳米 FD SOI 和 22 纳米 FD SOI;当折旧成本高时,FD SOI 的晶圆成本低于 HPC)。

关键因素是衬底成本,FD SOI 的基底成本高于其他技术,IBS指出,“需要与Soitec合作降低基片成本的机会。”

通过提高SOI晶圆产能并降低成本,就能进一步推动FD-SOI技术商业化。

所以FD-SOI的成本,就碰到了先有鸡还是先有蛋的问题,规模化能力不足导致其晶圆成本一直降不下来;晶圆成本降不下来导致规模化推广遇到阻力。

中国FD-SOI产业链上,从EDA、IP,到Fabless,已经一条龙了,但目前还缺少一环:没有本地代工厂。

GlobalFoundries的前CEO在2017年第五届FD-SOI论坛上曾激情表示的“成都的FD-SOI工厂是我见过的建造速度最快的Fab,明年下半年投产。“但这场声势浩大的项目也已因种种原因停工。

同年小道消息传“政府会投资上海华力进入FD-SOI市场“,后面也没看到进展。

最近的好消息是在中国集成电路创新联盟秘书长叶甜春的带领下,国内已经形成广东大湾区集成电路与系统应用研究院为代表的FD-SOI先进工艺研发力量,据称,叶甜春担任法人的锐立平芯微电子的FD-SOI代工厂成立于2022年3月17日,目前已经接近落成,或会在不久的将来开工。锐立平芯微电子也有负责人当天出席了第八届FD-SOI峰会。

叶甜春在开幕致辞中指出,随着越来越多的上游厂商和下游用户参与,FD-SOI生态预计未来5到10年在中国将会有一个全新的面貌,同时由于中国的加入,全球的FD-SOI产业也会来迎来一个新的发展机遇和新的发展空间。

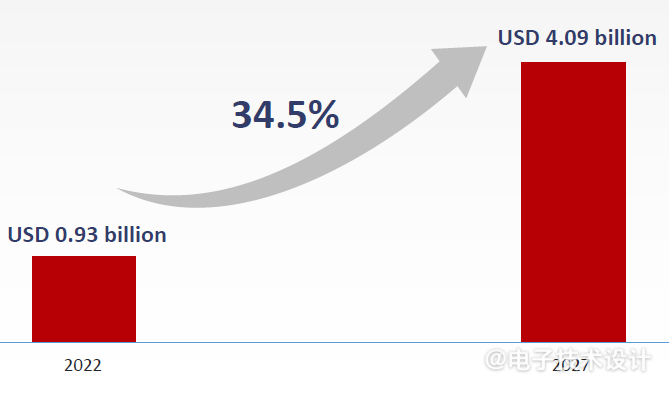

业界预计FD-SOI的市场,将从2022年的9.3亿美元增至2027年的40.9亿美元,复合年均增长率为 34.5%,这个预测,我们过几年再回来验证。

最前沿的电子设计资讯

最前沿的电子设计资讯