基于我们的综合统计,全球汽车MCU市场会在2027年达到155.6亿美金。2021-2027 CAGR年复合增长率约8.31%。市场驱动因素已经在本报告的序言章节做了阐述:根本原因是新能源/电动车对于更先进微控制器及其他半导体器件的需求。[2][4][5][6]

某些研究机构2022年预测2024年可能出现汽车电子市场一定范围的供过于求实际上并未真正出现。与此同时,正走向中心化、集中化的汽车EE架构也还没有对汽车MCU的整体出货量及市场价值造成影响。

驱动因素1:电动化。即便电动化这两年已经是个老生常谈的趋势了,但电动化仍是驱动汽车MCU走量的关键因素。汽车状态监测、控制,包括储能、充电、动力、安全冗余等特性和功能都对MCU提出了需求。

从更务实的市场角度,比如对于混合动力电动车而言,这类车同时需要内燃机、电动传动系统的控制。虽然电动化/电气化的深入发展,以及中心化的EE电子电气架构可能会令更多控制功能发生整合,但至少目前这几年电动化仍将会是汽车MCU市场的技术驱动力。

另外部分研究机构认为,电动化也带动了座舱升级和切实的用户体验提升,尤其包括门、窗、座椅、显示屏等在内的基础要素。这些也都是动力系统之外对MCU需求的提升所在。

驱动因素2:智能化。电动化这类基础升级之外,更高级的自动化和智能化发展趋势,如ADAS/AD,变道警告、环视摄像头、自动刹车、盲点监测;乃至数字座舱中的更多功能特性,实则也都带来了MCU的新增长机会。只不过这些并非本报告关注重点。

驱动因素3:绿色与节能减碳大趋势。EV电动或新能源汽车本身是达成绿色与节能减碳的一类产品。但与此同时,采用内燃机的燃油车和混动车仍将在近未来长期存在。所以不仅是排放法规的限制,内燃机本身也成为很多MCU大厂宣传所谓“绿色创新”的一部分,那么也就有了燃油经济性需求。

对动力系统更高的效率需求,加速了更高性能、更出色安全性MCU及对应解决方案的采用。比如说传动系统的进化,新一代的自动变速传动系统提升了变速器的表现、降低了油耗;双离合自动变速系统消除了原有的变矩器损耗。对应的引擎管理系统、执行和传动控制也就有芯片方面的需求。

总的来说,汽车领域的技术革新对于MCU的性能、安全性等都提出了更高的要求。甚至今年出现所谓AI驱动的微控制器市场需求,包括要求更好地实现实时数据处理、引擎能效优化、燃油效率提升、节能减排。

另外,汽车从业者普遍认同的“卷”的市场环境也在推动MCU及对应解决方案向前发展。不仅是几个头部大厂大量投入成本,横向纵向同时扩展,以期在纵向完善开发生态,横向覆盖信号链,面向客户提供更完整的解决方案,实现技术和工程创新;

而且1-2年前的缺芯潮及地缘政治因素,对汽车供应链造成影响后,汽车产业与供应链开始走向区域化(regionalization),给更多新晋市场参与者,包括在中国国内为国产MCU厂商造就了机会;加上MCU之外的企业配合、协作,从软硬件两个方面完善微控制器与汽车其他组成部分的通信和交互,汽车MCU市场正迎来前所未有的机遇。

但仍需注意的是,以上为新能源与电动车大趋势。英飞凌(Infineon)在最新一季(Q4 FY24)财报中对汽车应用(不仅是电动车)的预测涵盖以下几个关键点,是值得投资者及市场参与者关注和在意的[7]:

(a)即便宏观经济整体向好会让汽车需求逐渐回升,但后续可能会出现库存调整和不确定性的客户需求(hesitant customer demand);

(b)欧洲轻型车产能仍保持较低水平;美国汽车市场销售存在压力,美国OEM厂商较高的库存水位会影响到输出;日本OEM厂商普遍在降低产量预期;

(c)中国汽车市场正转向本土OEM。

只不过我们认为,这些对整体汽车MCU市场的上扬不会造成太大影响。因为电动化趋势增加了半导体在单车内的用量,且电动与新能源车暂未表现出销量下滑。

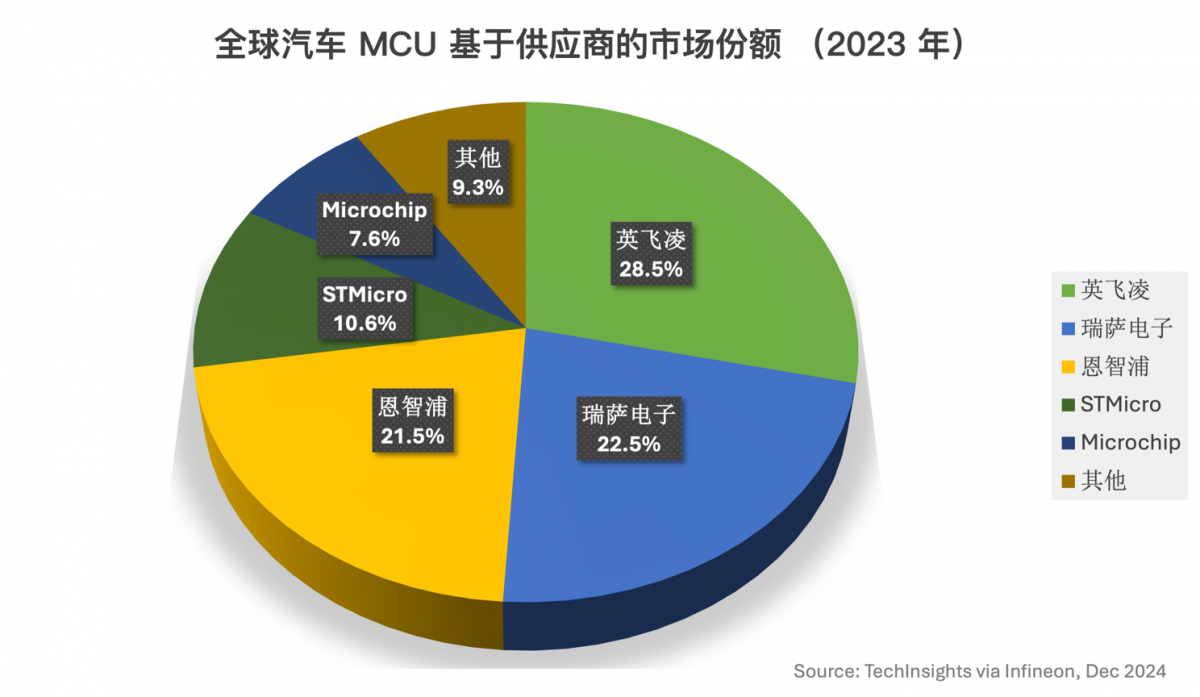

从汽车半导体市场玩家的角度来看,汽车半导体领域的最大赢家近几年在反复易手。比如2022年,瑞萨电子(Renesas)在投资者会议上提到瑞萨已经拿下汽车MCU市场占有率第一[8];但2023年又被英飞凌(Infineon)追上[7]。

从TechInsights 2024年3月的汽车半导体供应商市场份额数据[7]来看,2023年汽车MCU市场份额的五大玩家包括英飞凌、瑞萨、恩智浦(NXP)、STMicro(意法半导体)、Microchip(微芯)。英飞凌以28.5%的市场份额成为汽车MCU领域的最大赢家,瑞萨(22.5%)、恩智浦(21.5%)紧随其后(图1.2.1)。

图1.2.1:2023年全球汽车MCU市场份额;来源:TechInsights [7]

不过需要注意的是,从TechInsights的历史数据来看,瑞萨、英飞凌、恩智浦的汽车MCU份额近些年一直咬得很紧,总是呈现出你方唱罢我登场的局势。(且自2021年至今,市场份额前三正在拉开与第四、第五的差距)

而且汽车MCU的市场竞争,已经不只是关乎MCU产品与技术水平,及开发生态成熟度的问题,而是拓展到涵盖车用电源、连接、感知等多产品层面的综合问题。英飞凌、瑞萨现如今的市场表现,与其MCU之外的半导体产品发展也有莫大关联。

值得一提的是,这五家市场参与者吃下了汽车MCU市场约90%的份额,市场的集中化程度相较前两年更为显著。但随着汽车电动化程度的更进一步,中短期内汽车MCU市场规模还在持续扩张,国产汽车自主品牌,及国产汽车MCU市场参与者将有机会分一杯羹,最终稀释这五家企业的汽车MCU市场份额。

国产汽车MCU芯片的佼佼者如国芯科技、比亚迪半导体、芯驰科技、极海半导体、兆易创新等,都有机会在电动与新能源车的市场竞争中有所斩获——即便最后的市场竞争还是会走向集中化。即便就产品力及生态的角度来看,几家国际大厂仍有绝对的优势。

而且地缘政治问题的加剧、汽车产业链走向区域化、芯片国产替代大趋势,也给了国际大厂之外其他市场参与者更多的发展机会。以国芯科技为例,这家公司在国产汽车电子芯片领域是颇具代表性的。因为国芯科技在汽车域控制、动力总成、线控底盘、车身和网关控制、车联网信息安全、安全气囊点火芯片等领域都已经实现了量产装车,在国内汽车电子芯片企业中是不多见的。

从这家公司的2024半年报来看,其汽车电子芯片已经陆续进入比亚迪、奇瑞、吉利、上汽、上汽通用、上汽通用五菱、长安、长城、一汽、东风、北汽、小鹏、理想等众多汽车整机厂商,在数十款自主及合资品牌汽车上实现批量应用;与埃泰克、经纬恒润、科世达(上海)、弗迪科技、长江汽车电子、欧菲智能、易鼎丰、英创汇智、安波福、采埃孚等国际国内Tier1模组厂商保持合作。

更重要的是国芯科技倡导以MCU+模式与客户合作,即以MCU、混合信号(含驱动类)、通信接口芯片和传感器芯片的整体方案来解决客户的“套片”方案式需求,增进与客户合作的广度、深度和粘性。这和国际大厂的思路和市场竞争主流趋势是一致的。这也表明国产汽车MCU企业正在走向成熟。

而从汽车MCU应用的角度来看,不同的企业、咨询机构对于市场划分有差异。比如Yole Intelligence在汽车MCU市场研究中,将汽车MCU应用分为ADAS、底盘与车身、座舱、娱乐、动力与电气化、其他[10];McKinsey & Company则将核心应用切分为车身、安全、驾车者信息、动力、底盘;还有大陆(Continental)将汽车的功能域切分成底盘与安全、动力、信息娱乐与远程信息处理、座舱与舒适…

某些资料则可能将底盘系统划归到车身与舒适系统(body and comfort),令底盘系统成为该域的组成部分。[11]

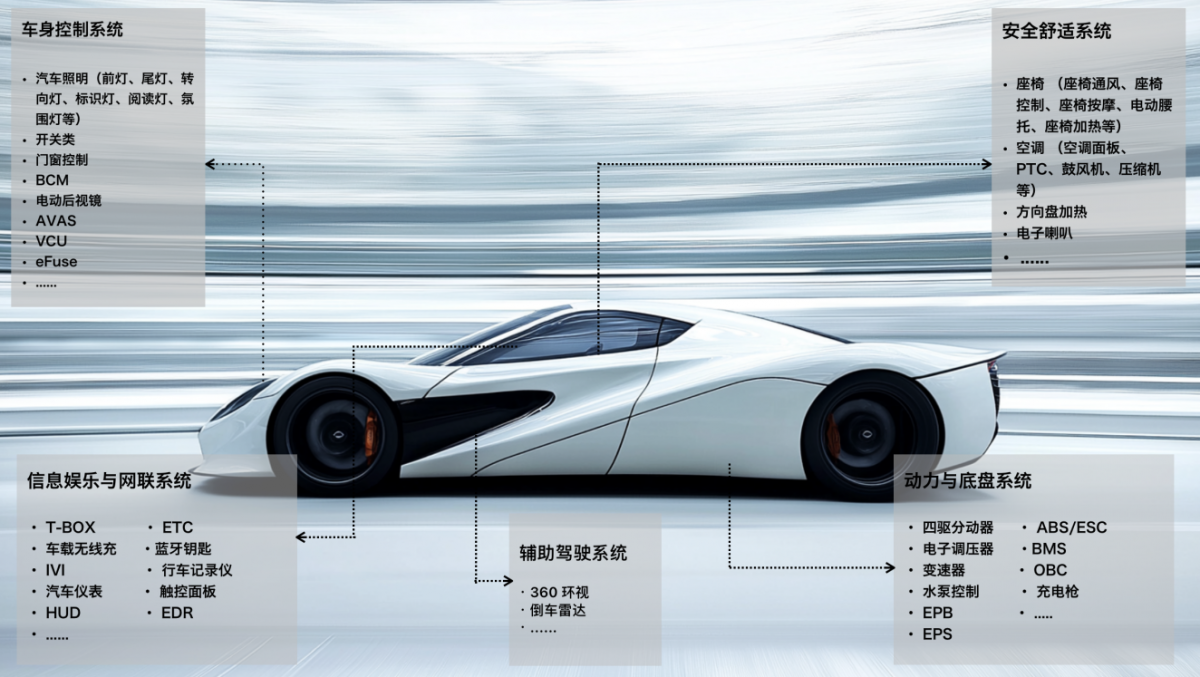

图1.3.1:国内一家汽车MCU企业对汽车功能域的划分

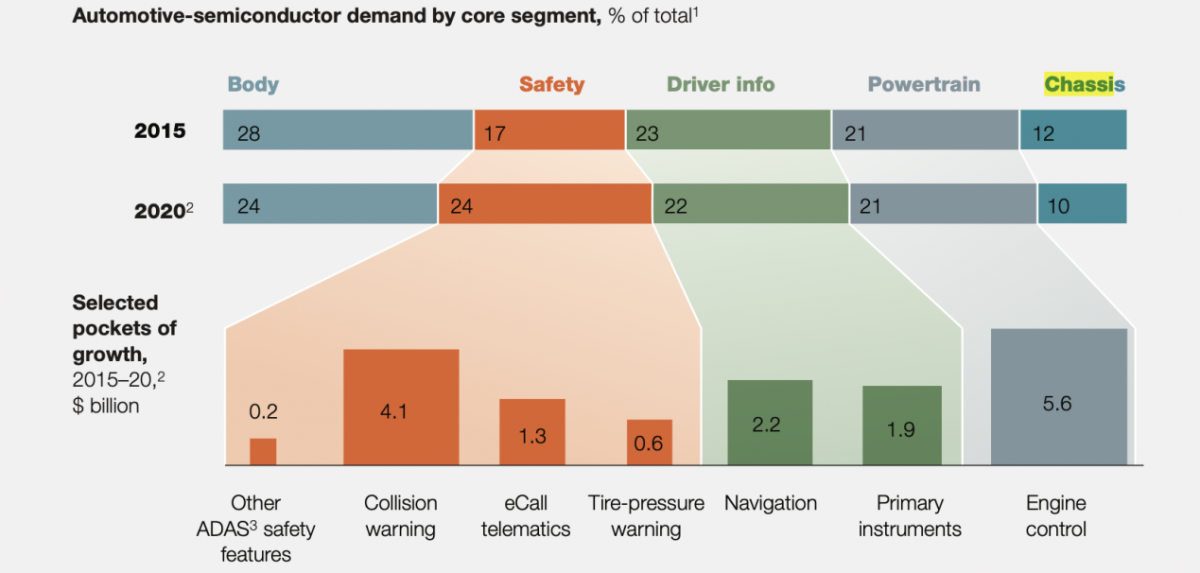

参照历史数据,McKinsey 2016年发布的汽车研究报告[12]给出的数据显示,根据汽车核心构成的半导体需求,2015年整车半导体占比最高的功能域是车身电子。当时预测2020年“安全”所需的半导体器件价值会提升,达到和车身电子相似的价值占比。

图1.3.2:汽车半导体的价值占比数据;来源:McKinsey & Company[12]

基于本报告对动力与底盘系统的追踪,无论是2015年还是2020年,汽车半导体价值构成的大头都仍为动力与底盘系统相加。当然这份数据呈现的不单是MCU,还包括了其他半导体器件。

如果要单论MCU,Yole Intelligence 2022年的汽车研究报告[10]认为,2020-2027年价值增长最快的为动力系统与电动化(Powertrain and Electrification),其次是底盘与车身(Chassis and Body)。预计到2027年之前,前者于汽车MCU整体价值占比约在一半左右(该值在近些年保持相对稳定;另一半由座舱、ADAS、信息娱乐系统、其他部分——这些组成部分也都在对应增长)。

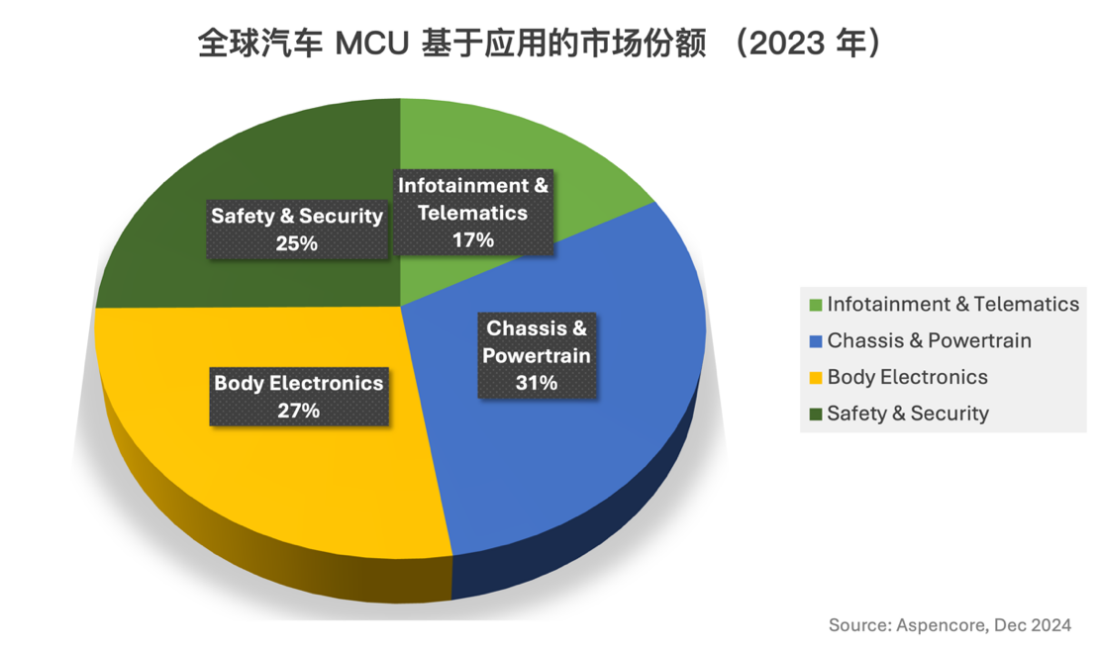

本报告倾向于将汽车MCU应用方向分为信息娱乐(infotainment)与网联(telematics)、底盘与动力、车身电子、安全(safety & security)——这种切分方式一方面和不少汽车MCU商业企业的划分相近,另一方面也便于本报告的阐述。而且在某些语境下,动力与底盘系统也存在某些组成部分的重合。

则基于我们的市场分析及主流研究报告的数据综合,从应用角度切分,2023年汽车MCU价值在不同域或系统中的占比如图1.3.3所示:

图1.3.3:基于汽车功能域或系统切分汽车MCU价值占比

2023年,动力与底盘系统所用MCU是为整车MCU价值占比最高,约在30.5%左右。本报告1.1章节所述的几个主要驱动要素套用在动力与底盘系统上是最为合适的,尤其是动力系统。市场对于更高的引擎效率与控制相关的需求,绿色与电动化都是其中贡献因素。

只不过基于汽车智能、网联和自动化的发展趋势会驱动其他系统及组成部分的发展:未必是MCU,至少是半导体价值占比的显著增长。其中能够见到正在快速增长的是信息娱乐与网联系统,智能座舱及网联渗透率的提升是主因。在维系舒适、便捷的功能方面,车身电子在整车MCU之中的价值占比也很高,诸如HAVC供暖、通风与空气调节系统、照明系统、车门控制系统等都在驱动这一环节的MCU市场向前发展。

而功能与网络安全相关的半导体产品需求也在近些年激增。尤其是当汽车的软件、电子等价值构成越来越高的情况下,网络安全受攻击面也更大,自然带来了相关的设计和产品考量。

最前沿的电子设计资讯

最前沿的电子设计资讯