“一代器件,一代工艺及一代设备”。目前半导体设备在芯片制造业中的地位已非同小可,毫不夸张地说台积电、三星及英特尔,它们的进步已经离不开设备与材料业的支持。

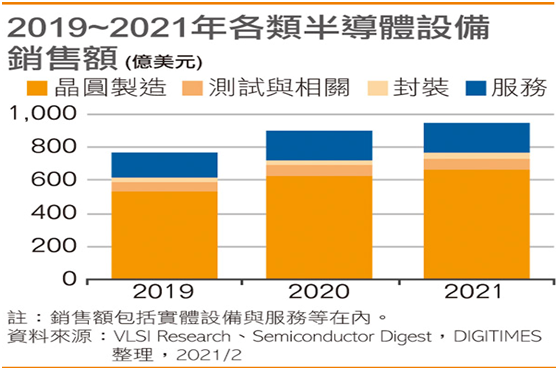

据SEMI中国区总裁居龙在SEMICON Japan上发布的年终半导体设备预测报告显示,预计2020年半导体制造设备的全球销售额将比2019年的596亿美元增长16%,创下689亿美元的新纪录。预计全球半导体制造设备市场将继续增长,2021年将达到719亿美元,及2022年将达到761亿美元。

2020年全球半导体材料市场增长2.2%,达539亿美元,其中大陆市场增长9.2%,是全球唯二增长的市场。预计2021年半导体材料市场增长率为5%,总体规模再创历史新高,达565亿美元。其中中国大陆将达到104亿美元,成为全球第二大半导体材料市场,并且继续扩大与第三名韩国的优势。

什么是半导体设备的子系统

据美VLSI市场咨询公司公布的资料,所谓子系统(subsystems)可理解为支持半导体设备能持续正常运行的关键部件及服务。

半导体设备制造商每年除去设备的销售额之外,为了保证设备能持续正常运行(除设备的正常保证期内是免费服务外),其它诸如提供零部件,支持设备的升级改造,以及维修服务等。

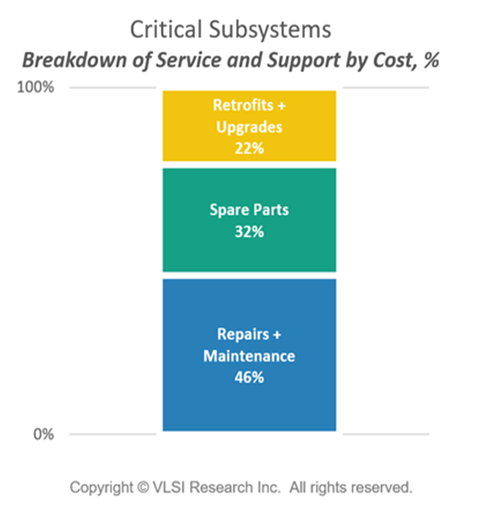

VLSI提供的资料,2020年设备的子系统以金额计,Repairs and+ Maintenance(维修+支持)占46%,Spare Parts(零部件)占32%及Retrofits+Upgrades(替换+升级)占22%。

再据VLSI等提供的资料,2019年半导体设备销售额596亿美元,如果加上子系统的销售额金额约70-80亿美元,实际上全球在半导体设备业中花费约为580亿美元,也即再增加约10%。同样2020年设备销售额689亿美元,加上子系统的销售额约80-90亿美元。

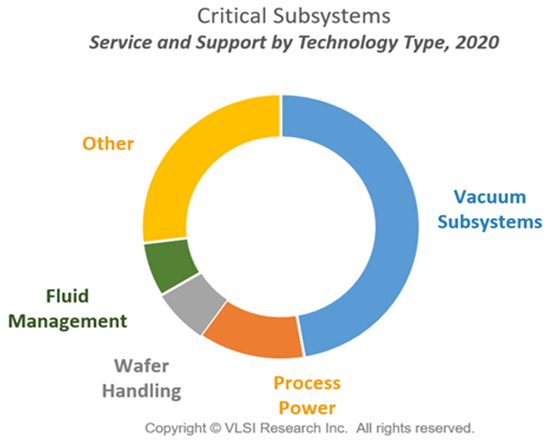

在半导体设备制造中最关键的零部件,大致可分为如下5个类别,包括真空泵,RF电源,硅片传送,气体与液体控制(Mass flower,质量流量计等)及其它。

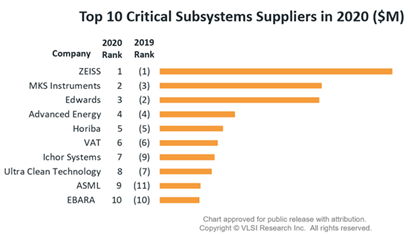

依VLSI提供的资料,2020年全球半导体设备的子系统供应商前10排名中,包括有ZEISS,MKS,Edwards,Advanced Energy,Horiba,VAT,Ichor,Ultra Clean Tech,ASML及EBARA。

在半导体、平板显示器和光伏产业中关键子系统的前十大供应商中,半导体设备类的子系统销售额约占总收入的86%。

ZEISS保持了第一的位置,而MKS仪器公司则领先Edwards获得第二名。由于减排子系统和干泵的市场需求温和,而MKS仪器则受益于对于RF电源子系统的强劲需求。另一家RF电源供应商Advanced Energy,扩大了与排名第五的Horiba的差距,VAT排名第六。Ichor系统和超净技术继续交换位置,Ichor系统这次胜出并占据第七位。ASML今年首次进入前十名,因为Brooks退出了这一排行榜,而Ebara仅以微弱优势获得第九名。

干蚀刻腔体(Chamber)出货量的快速增长是推动RF电源和匹配box需求上升的关键因素。2020年,RF电源产品的销售增长了52%,而行业平均增长了18%,它使得MKS仪器、Advanced Energy保持高位和Comet(上升了6位至18位)。

VLSI报告还强调,前十大关键子系统供应商的主导地位正在趋于稳定。历史上前十大供应商的市场份额一直在增加。但是进入21世纪以来,几次重大的并购活动(特别是在金融危机之后)帮助巩固了关键的市场。然而在近10年里,前十大供应商的市场份额总和趋于稳定在50%左右。它们认为,目前已经达到了一个均衡水平,因为主要参与者在市场中已拥有自己的既定地位,试图通过并购获得关键子系统市场份额的机会已并不多。

为什么要提出设备子系统

中国半导体业发展中两个“拦路虎”,分别是EDA工具及IP与半导体设备及材料。由于它们大部分依赖于进口,导致产业不能自主可控及被打压,这样的问题是无法回避,并必须正确对待。

各类半导体设备都可以分解成若干个模块,包括多个子系统组成。如应用材料公司,它的设备中除了个别部件是自行设计,采取外协定制加工之外,90%的部件都是合同采购件,由于量大,在价格上有优势。

而在半导体设备中不要小看其子系统部分,它也是西方手中对付中国的一颗“棋子”。另外从半导体业发展角度,芯片产能已逐渐成为“武器",导致全球各国及地区都在积极投资发展半导体业,扩大芯片产能。所以未来半导体设备及材料业的前景看好。

尽管半导体业是周期性起伏,设备业也同样,但是相对而言其子系统产品的稳定性高,因为它与全球正在运行中的设备总量成正比,呈逐年上升趋势。从全球角度,半导体设备的子系统销售额占到设备销售额的10%以上,而其中的零部件销售额占子系统的约30%,它是一笔获利相当丰厚的业务。

摆在中国半导体业面前,从理想出发是全球化及国产化两手都要硬,然而客观事实是全球化不会轻易到来,因为美国正联合日本,欧洲及中国台湾地区等来阻碍中国半导体业进步。所以依赖于进口设备与材料来发展中国半导体业是存有巨大的风险,它导致产业发展不能自主可控,也不知下一步可能会发生什么事?因此发展子系统也是中国半导体设备业中的重要部分之一,千万不能忽视。

如美MKS公司生产的低压真空规部件,一直以来都要申请出口许可证方可购买。

业界有人可能认为半导体设备难,而那些子系统,零部件等应该国产化没太大问题。事实可能不一样,同样一个部件,如果用在传统工业中可行,但是用在半导体业中,由于精度,污染指数及缺陷等标准要求高,国内能达到此要求的就很少,或者没有,由于总市场的量不大,愿意为此研发攻关的企业积极性不高。所以半导体设备的子系统也需要国内集中优势兵力,精心布局,才能从产业链角度来统筹解决。

半导体设备与材料业的突破是块“硬骨头”,急不得,但是又无法回避,要丢掉一切幻想,非常可能是那个最不愿意见到的局面会如期到来,所以唯有下定决心,多方面增强危机感,而真的实干到成功。

2020年12月,万业企业领头境内外财团完成对全球领先的集成电路设备所需的气体输送系统领域精密零组件及流量控制解决方案供应商Compart Systems的收购,此次收购交易基准价格为3.98亿美元。

Compart Systems是集成电路设备里最为关键核心的气体输送系统领域供应商之一,其主要产品包括BTP(Built To Print)组件、装配件、密封件、气棒总成、气体流量控制器(MFC)、焊接件等,产品用于集成电路制造工艺中氧化/扩散、蚀刻和沉积等设备所需的精确气体输送系统;同时是全球极少可完成该领域零组件精密加工全部环节,为半导体客户提供高阶气体流量控制器(MFC)组装的公司之一。

釆用国际的收购案是推动半导体设备业迅速成长的有效方法,值得肯定。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

责编:胡安

最前沿的电子设计资讯

最前沿的电子设计资讯