受新冠推动,淘宝、京东上已经有很多紫外线消毒的各类型产品。

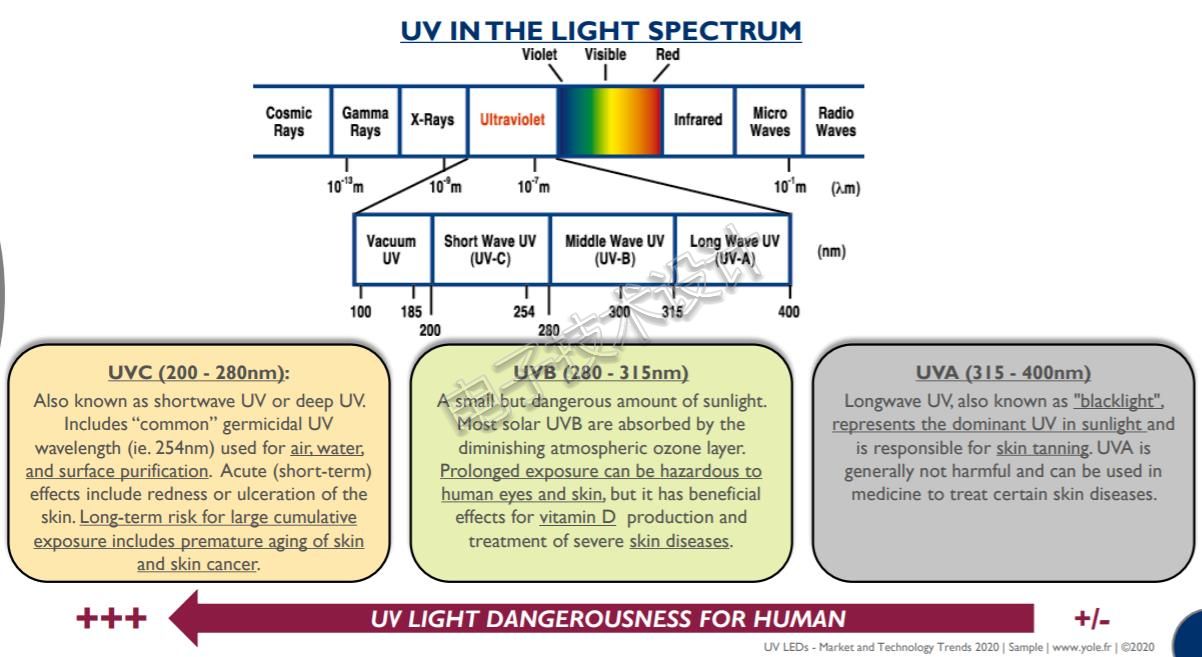

如下图所示,业界通常将紫外线分为A、B、C三类,即近紫外线(UVA),远紫外线(UVB)和超短紫外线/深紫外线(UVC),其中UVC能量最大,对微生物的破坏力极强。

相较于UVB和UVA,UVC是健康光源首选;相比化学杀菌消毒,UVC的优势是杀菌效率高,而且不产生其它化学污染物。

中国拥有完整的UVC半导体产业链,UVC半导体对芯片、封装技术和材料性能提出更高要求,芯片技术是目前深紫外半导体技术的主要瓶颈与核心竞争力,行业领先的大厂和紫外LED细分领域的龙头企业投资不断加码。

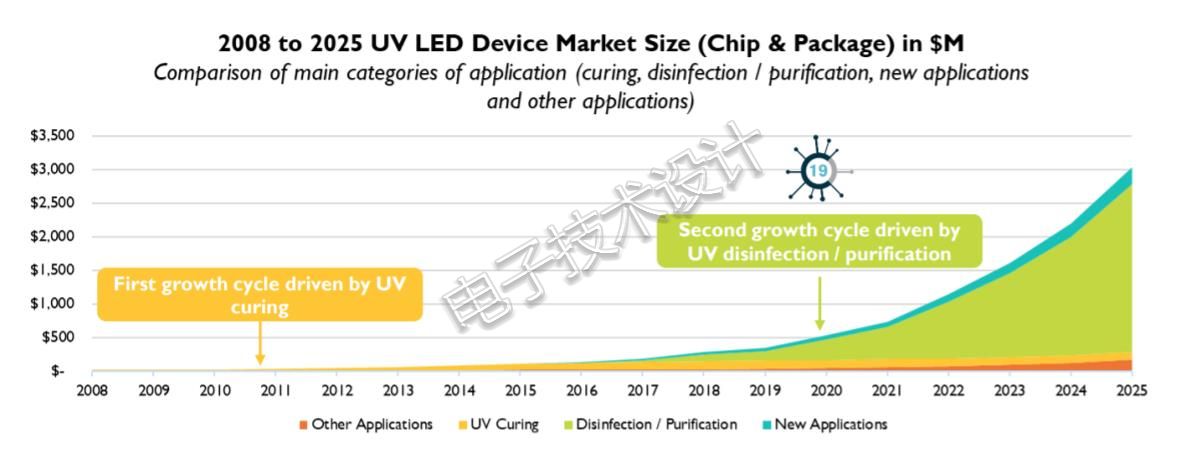

疫情推动UVC半导体产业链加速发展,UVC市场从2008年的2000万美元增长到2015年的1亿美元,2019年为1.44亿美元,而今年直接翻一番达到3.08亿美元。根据Yole Developpement报告,在冠状病毒的推动下,UVC市场在2025年可能达到25亿美元,2019-2025年的复合年增长率为61%。

国内来看,预计从2020年到2024年,UVC杀菌模块在洗衣机、冰箱、家用空调、UVC小家电上的市场规模将分别从1.74亿元、1.85亿元、1.94亿元、15亿元上升到85.38亿元、89.27亿元、97.36亿元35亿元,预计到2024年UVC杀菌模块在汽车方面的市场规模达134.59亿元。

如果产能可以跟上需求,这个数字可能会更大。

目前获取杀菌消毒紫外光源UVC的方式主要有两种:传统汞灯和紫外LED,与传统汞灯相比,UVC半导体具有明显的优势:小型化、无毒害、使用便捷。

另外,UVC半导体工艺改进方向明晰,技术难题不断突破。

在此背景下传统紫外汞灯消毒、杀菌产品将被UV LED加快取代。

据Yole报告称,UV LED市场主要由UV治疗(curing)应用驱动。然而,最近台湾和大陆制造商大量进入UVA LED行业,造成了强大的价格压力,这限制了UVA LED市场规模的增长。

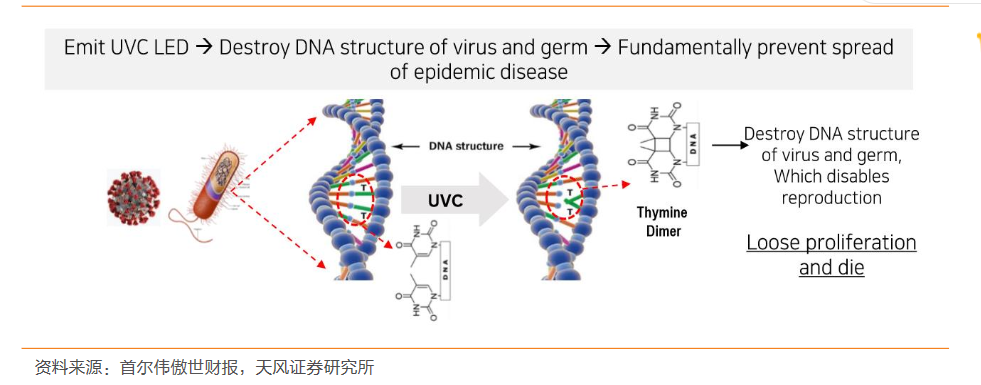

图:UVC杀菌原理。

另一方面,随着设备价格($/mW)开始达到早期需求,UVC LED行业开始崭露头角。Yole Développement 固态照明与显示业务部门经理Pars Mukish指出,“实际上,UVC LED的价格从2015年的约100美元/ mW到2019年达到0.3-2美元/ mW,对于大多数潜在的大批量集成商而言,这是一个真正的门槛。”

2020年的COVID-19大流行发挥了催化剂的作用,为该技术在极短时间内得到提升创造了一些完美的使用案例。

图:UV LED芯片和封装的市场容量。(图片来源:Yole)

和UVA与UVB相比,UVC的穿透力不强,不会对人体造成危害,但是杀菌效果几乎一样,所以UVC成为了杀菌消毒应用首选。

2020年,整个UVC的供应链出现了整体短缺,该行业现在正寻求迅速增加产能的方式。主要供应商是LG Innotek和Seoul Viosys/Semiconductor,它们是使UVC LED市场发展的关键公司。

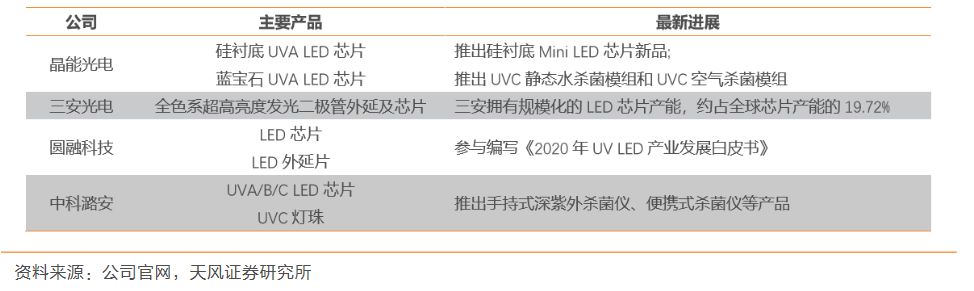

在UVC半导体上游芯片制造方面,中国本土有晶能光电、三安光电、圆融科技、中科潞安等公司。

深紫外半导体的工艺与普通LED的工艺大体相同,但由于UV-LED的发光材料不同,因此选取的发光材料和封装形式会有一定区别。

UVC半导体芯片可分为衬底和外延层两部分:衬底通常沿用蓝光LED芯片所采用的蓝宝石衬底,外延层包括AIN模板层、N型AIGaN层、多量子阱发光层、电子阻挡层和P型GaN接触层。

芯片工艺,通过光刻、刻蚀漏出N型接触层,通过蒸镀以及合金,N型、P型与电极形成欧姆接触,然后通过减薄、裂片,对小芯粒进行分选,倒装到绝缘的硅片上。

经过10多年研究和发展,280nm以下的深紫外半导体外量子效率已超过5%,对应发光功率大于5mW,寿命达5000h。

功率的提升推动应用领域的发展,但相较于技术十分成熟的蓝光LED,UVC半导体存在三个主要问题:

结合UVC半导体的使用特点与工艺流程,目前UVC半导体有四个努力方向:

责编:胡安

最前沿的电子设计资讯

最前沿的电子设计资讯