7月27日,全球领先的专业电子机构媒体ASPENCORE与深圳市新一代信息通信产业集群联合主办“2021国际AIoT生态发展大会”。在下午的智能能源分论坛上,易事特副总裁吴代立带来题为“借双碳风口,易电储充赋能产业发展”的主题演讲。分享了在“双碳”目标的驱使下,易事特在光储充领域做的一些思考和实践。

据介绍,易事特集团1989年在江苏扬州成立,32年以来,一直立足于电力电子技术和市场的积累,目前形成了两大系列的产品线,其中有以电源为主的EPS、UPS,另外是新能源(光伏逆变器、储能、充放电+锂电)根治与能源+电源。易事特在各个垂直行业提供能源基座解决方案,是一家综合能源解决商。

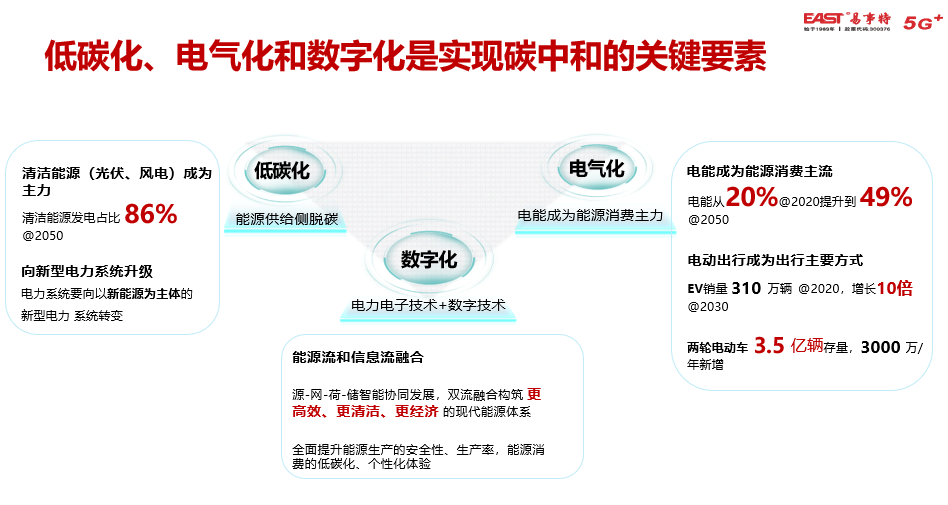

他指出,2020年,自从习主席对全球庄重承诺“双碳”目标以来,碳达峰和碳中和在行业里已深入人心,有望把行业带入了新的发展阶段。从全球的范围来看,碳中和的目标比中国的更激进。易事特的判断,除非人类发生大的自然灾害,或者是发生战争等不可逆转的因素,否则碳中和的目标是不可逆转的。在碳中和目标驱动下,必然会影响社会发展、生活方式的巨大改变。

针对碳中和的达成路径,全球各国都进行了顶层设计,而且这个顶层设计的路径也基本上是相似的。中国顶层设计从三个阶段都进行了碳中和的设计。

源侧的核心主要是电力来源的清洁化,体现在光伏以及风电。在2050年,清洁能源要达到80%以上。我们也都知道,中国对火力发电有初步的规划,2050年全国85%的火电厂要关闭,到2060年,基本上全国火力发电厂都要关闭。

消费侧最主要的特征就是电气化,其中最能体现能源消费电气化的特征就是出行的电动化。全球有一个规划,再加上中国有一个规划,到2030年,比2020年电动出行的方式增长10倍。这个目标是比较偏保守的,今年上半年中国新能源车增长是超过了200%。从全球的新能源车的发展来看,欧洲比中国增长更快。而且从2020年开始,欧盟在新能源车的增长率和总体规模上,都是超越了中国。今年上半年,欧盟新能源车的销量达到125万辆,中国是刚刚超过100万辆。所以,这个目标是偏保守的。

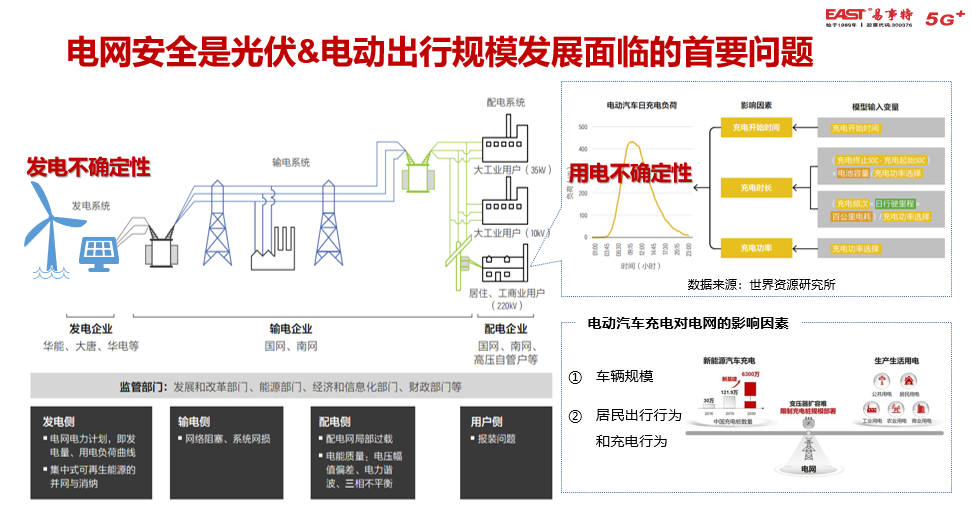

这就带来了一个问题,“目前来看,源侧的分布式光伏、消费侧电动汽车以及两轮的电动化,其实都形成了价值点,而且都已经来到了我们的面前。消费侧的电动化、源侧的清洁能源化对目前的电网带来了极大的冲击。”吴代立说。

如下图所示,左边无论是风还是光,对于电网来说都是一个不稳定的电源。现在的电力公司、电网或者是各地的供电局把这一部分电称为垃圾电,是极不愿意收这一部分电的。为什么?“对电网的挑战特别大,对整个电网的鲁棒性、容忍性提出了特别高的要求。”

再看消费侧,电动汽车和共享二三轮车都对电网带来了极大的冲击。根据初步的测算,预计到2050年,北京市的电动车大约达到250万-300万辆,这就需要北京市电网扩容,按照目前的方式要扩容30%。需要北京市的电网投资翻一倍,这对于电网来说是不可承受的。

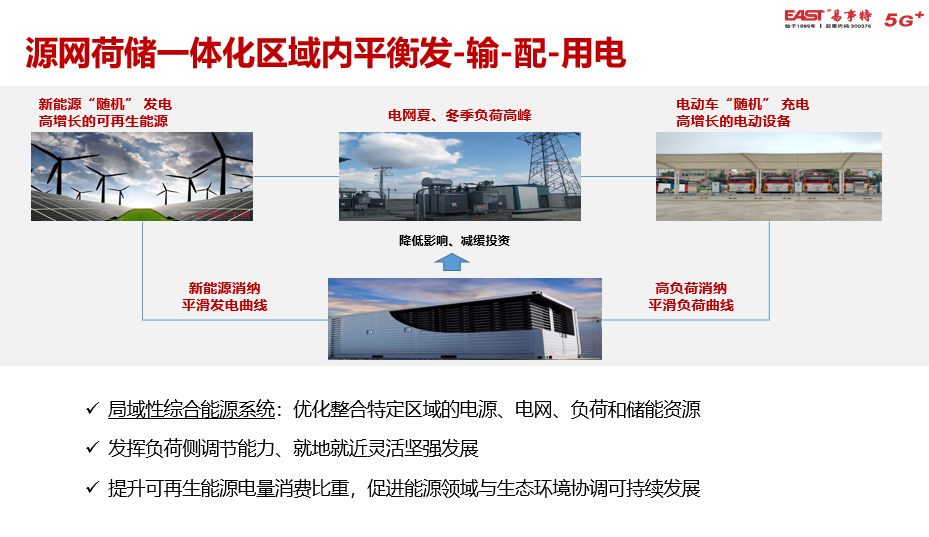

“源网荷储由于能源供给侧的清洁能源化和消费侧的电动化,对电网是不可承受的,所以现在有一个趋势提出来——局部能源。从全国的范围来看,对于电网来说是无法承受的,但对于局部,对于区域,我们也在探索一些解决方案。”吴代立补充说,“主要是源、网和储,其中储对消费侧以及能源供给侧,对电网的冲击会起平缓的作用。现在全球也都在提这个路径,但是落地起来是相当困难的。主要的原因在什么地方?在座各位都是能源圈的,也都很清楚,现在光伏在国内特别热,尤其国家推出整线进行光伏的建设计划之后,可以说全国的各大央企、国企以及圈里面和进圈的所有名企,都在参与这个市场,核心是什么?核心是光伏进入平价时代,能算得账来了。”

对于储能来说,现在的困难有两个方面:首先是安全。“尤其是在今年前两个月北京丰台发生的储能火灾之后,安全在储能的领域提到首位。目前储能没有进入光伏阶段,储能的价格高高在上,还没有进入平价储能阶段。从经济性上考虑,目前国内只有广东省和浙江省把经济账算得过来,而且还是在全生命周期不亏,只能这样算账才能算得过来。你要想通过峰谷电价套利来赢利,现在储能还做不到。但是,刚才提到的供给侧和消费侧都对电网的容忍性和鲁棒性提出了极高的要求,电网是满足不了的。现在储能已经到了5年前光伏的发展水平,就需要政策的补贴,或者是央企、国企的牵头,来促使这个产业往前发展,快速进入平价时代。”吴代立说。

针对这个痛点,易事特做了一些思考,也做了一些实践。

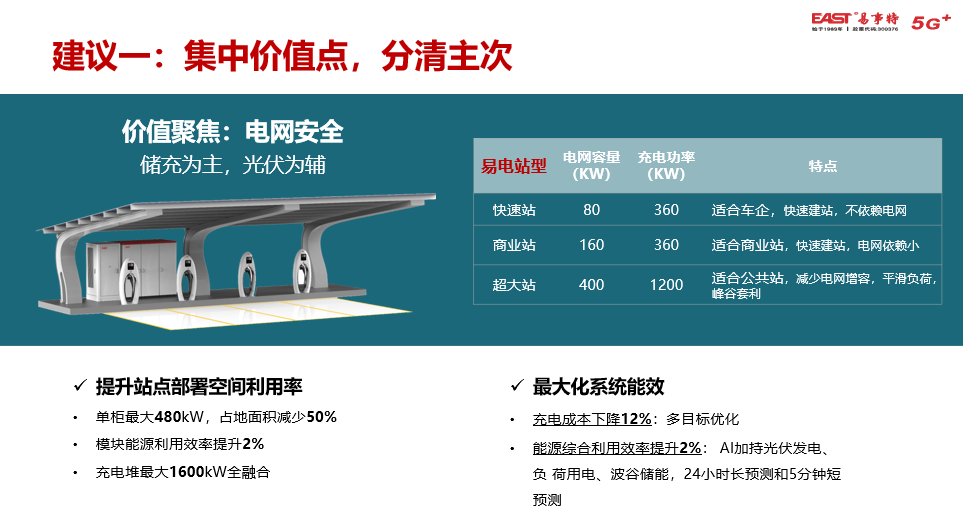

下图该公司7月7日在中国充换电大会上发布的产品。这几个场景是以“储充为主,光伏为辅”的三个场景的解决方案。核心主要是怎么利用储能来对减少大量充电设施对电网的冲击。有三种方案。前两种基本不用电网扩容,直接利用现有电网的20%的容量,就可以支撑这两个方案的运转。第三种场景主要是通过两种方式来为客户/业主带来收益:一是减少箱变的控制,本来需要两个变压器,现在通过一个就可以了;二是进行一部分的峰谷电价套利。易事特现在有在浙江杭州进行实验站,实验站的数据已经来了。在浙江这个账还能算得过来。易事特跟浙江省国网综合数字能源合作,第一个场站数据出来之后,看到数据还挺不错,现在浙江国网在浙江从1000个区里找了100个比较典型的站点做复制。

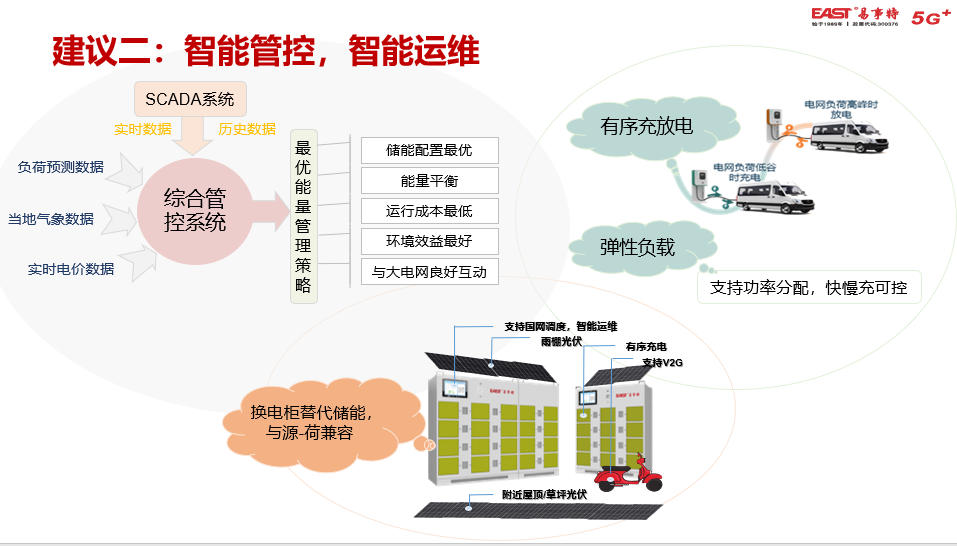

第二个是智能管控、智能运维。通过综合管理系统在有序充电、储和兼容方面做到弹性负载,核心也是通过对能源、供给、消耗的管理来减少对电网的冲击。

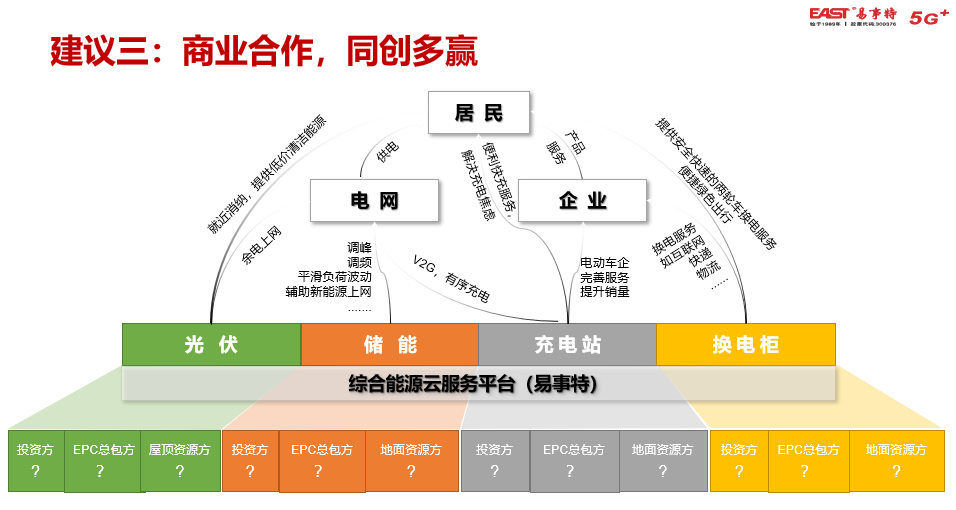

第三个是商业合作,共创多赢。除了光伏进入平价时代,储和充对于各大运营商来说还都比较难。从数据来看,今年上半年1-6月,全国新能源车充电每个月是在8.5亿度,估计随着下半年新能源车的发展,全年充电量能在120亿度左右。充电运营商的收益主要来自于服务费,当然,目前还有部分国家补贴。如果从服务度上来看,120亿度电也就是50亿的收入,全行业的收入也就50亿。然而,有数据表明,4月底,全国注册跟充电桩相关的企业大约13万家,在充电联盟群里面挂上号的有3000家左右。因此,“大家可以想像在充换电的行业,这3000家分着50亿的收益,整个行业的日子是比较难过的。”吴代立指出。在这种情况下,储能也是一样,由于电池的价格下不来,这个账基本就算不过来。除了广东和浙江会稍微好一些之外,峰谷电价差至少在6毛,广东和浙江是6.5-7毛左右。这种情况下怎么办?易事特跟各地的电网、电厂、居民区和其他投资类的企业联合,会提供各种商业模式,以此促进光储充的产业往前发展。

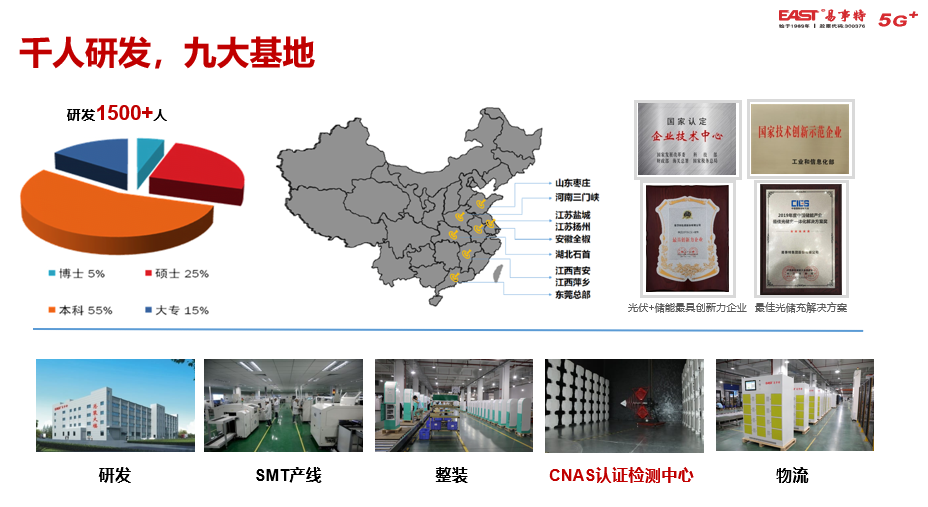

下图是易事特的研发和生产的布局。目前易事特在全国是6+1的生产模式,总部生产基地是松山湖,在华东、华中、华部都有分部。

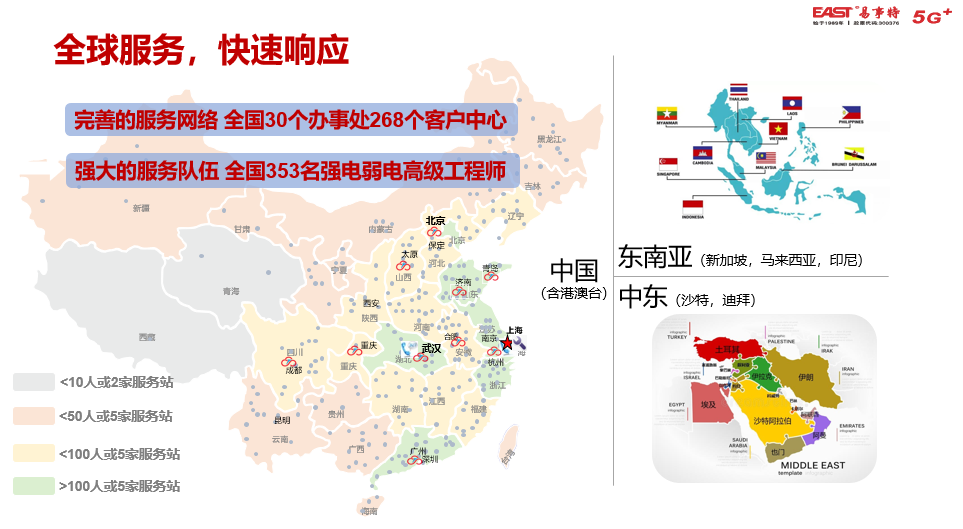

下图是全国服务中心。

以上就是易事特在十几年来,在光、储、充等三个业务领域的思考和实践。

最前沿的电子设计资讯

最前沿的电子设计资讯