机器视觉在汽车市场的增长,随这两年ADAS/AV的大趋势发展,显得格外亮眼。今年Yole Developpement发布的CMOS图像传感器(CIS)2021现状报告特别提到,虽然移动应用仍然是CIS市场价值的主力,但安防和汽车应用都呈现出爆发式的增长,年复合增长率大约在40%左右。2020年汽车应用在整个CIS市场的份额大约在8%左右。

上周,景略半导体(上海)有限公司与上海韦尔半导体股份有限公司,举办了战略合作签约仪式,宣布双方在车载视频传输专用芯片上达成战略合作,与此同时要成立一家新的半导体公司——虽然双方都暂未透露这家新公司的具体情况。恒旭资本、正海资本、韦豪创芯等资方代表也都参加了这次签约会。

景略半导体(上海)有限公司董事长何润生与上海韦尔半导体股份有限公司集团高级副总裁吴晓东

这是个很有趣的组合:韦尔股份——尤其是集团旗下的豪威科技在CIS领域的地位是无需赘言的。景略半导体(JLSemi)的业务方向,主要在以太网(Ethernet)通信芯片设计上。两者在“车载视频传输专用芯片”上的合作很显然是基于ADAS/AV、车载摄像头火热的发展趋势,从CIS和数据传输两方面做配合,以期输出更完整的解决方案,构成市场竞争优势。

“景略半导体和韦尔股份达成战略合作,成立全新的专注车载视频传输专用芯片的新公司,将整合我们双方的优势,为汽车产业带来更高质量、系统化、有保障供应链的解决方案,共同开拓车载视频传输芯片的未来,为更多的车企提供自主核心技术的优质产品。”

汽车电子发展大趋势自然不需要多谈,我们认为景略半导体与韦尔半导体的合作体现的,是汽车电子的其中两个重要发展方向:车载摄像头的火热发展,以及车载以太网——或者车内通讯架构的巨大转变。

韦尔股份去年的年报不止一次的提到了“由于世界经济发展呈现恢复,汽车产业等将快速复苏”。上海韦尔半导体股份有限公司集团高级副总裁吴晓东在签约仪式上说:“汽车电子是继手机之后,半导体产业的又一个大事件。最新行业数据显示,今年汽车电子市场进一步复苏,预计汽车全球CIS总销售额会增长超过19%以上。”“未来5年,汽车也将是增长最快的CIS应用领域。”

未知这份数据的出处,似乎在增量上比Yole Developpement给的要相对保守些,不过大方向是一致的。与此同时“随着汽车新车型配置,智能座舱、高级辅助驾驶的需求越来越强烈,单车对高清屏以及高清摄像头的使用越来越多。高清视频传输芯片的市场规模,将以35%-40%以上的年增长率快速增长。车载摄像头预计2025年在全球的市场需求量会超过3亿台以上;视频传输芯片的市场规模也将达到人民币90亿元/年。”

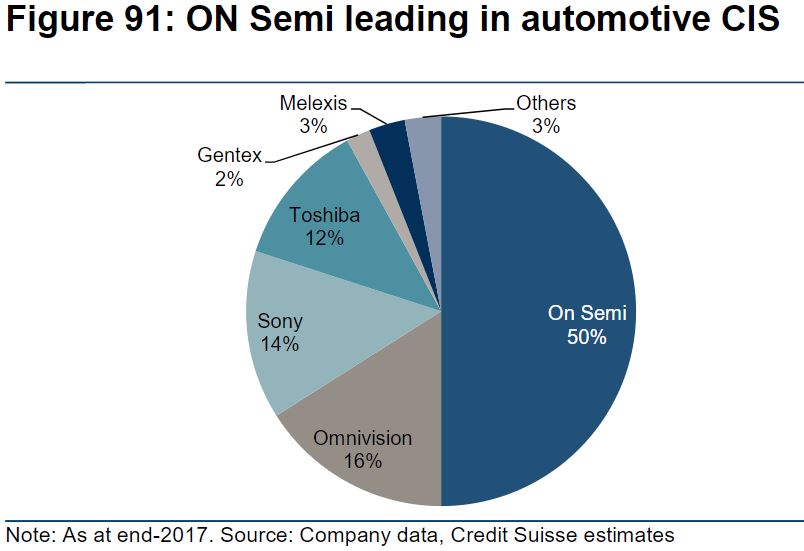

韦尔自己给的数据是,“在车载CIS市占率已经位居全球第二多年。”我们能够找到有关汽车CIS市场最近期的数据,是Credit Suisse于2019年发布的报告。Omnivision汽车CIS市场份额大约为16%,仅次于安森美。CIS整个大市场首席索尼在这一市场上是位居Omnivision之后的。

所以韦尔在这方面的投入,代表的乃是车载摄像头、机器视觉在汽车电子领域的价值。而景略半导体则是一家“推动以太网技术发展的芯片设计公司”。

车载以太网满足更高效的车内网络传输,部分替代传统方案,这一趋势此前我们也多有撰文提及。景略半导体(上海)有限公司董事长何润生在致辞中提到:“景略半导体有限公司作为推动以太网技术发展的芯片设计公司,不仅在模拟、DSP、SoC和混合信号设计领域具有领先地位,也是全球为数不多的几家拥有100%自研IP的车载单对线千兆1000BASE-T1和标准万兆10G-BASE-T物理层传输PHY技术的芯片设计公司。”

何润生先生提到,景略半导体是国内首个推出车载千兆视频传输芯片的企业。我们从景略半导体的官网看到,这家公司目前的核心技术主要表现在EtherNext物理层传输架构,以及BlueWhale交换平台上。这两者应该是目前景略半导体所推车载、工业以太网产品的基础。虽然签约仪式上,何润生先生并未透露合作“车载视频传输专用芯片”具体是什么样的芯片,但基于其在车载以太网方面的技术,应当就是基于此前的技术,实现摄像头视频信号高速传输的一类芯片。

值得一提的是,何润生在谈景略半导体的产品规划时表示,除了现如今围绕EtherNext物理层架构和BlueWhale交换平台这两个核心基础,推出OSI模型中靠下层的芯片产品;“第二阶段我们也计划推出一些与数据处理相关的高层、3层的一些网关产品。”此间“数据处理”看起来可能成为景略半导体未来的发展重点,并与现有技术,构成更系统的解决方案。

另外,景略半导体也强调“坚持自主可控的路线”。从这家公司官网的介绍来看,景略半导体是国家高新技术企业,也是首届RISC-V产业联盟理事单位(似乎在其产品中体现在BlueWhale技术架构,基于EtherNext高速以太网PHY技术,并且可以内置RISC-V MCU或CPU,构成交换机芯片产品)。

吴晓东在答记者问时特别提到,本次合作的契机主要有两点,其一是前文提到的汽车电子的快速发展,汽车智能化将会让摄像头、屏的装载率变得很高——这是商机;其二则在于“产品自主化,这是国内非常大的机会和需求”,“我们把各自专注的技术实力发挥出来,一起为国产自主化提供很好的total solution”。

本月早前,景略半导体刚刚宣布完成“数亿元B轮系列(B+/B++)融资”。其中B+轮是今年年初完成的,其中的领投方为韦豪创芯——其实从这一点便不难理解景略半导体与韦尔半导体合作并预备成立合资公司的水到渠成;而且B++轮融资今年7月完成,由中信资本旗下集成电路项目投资平台仁宸半导体控股领投,“来自车载和工业视觉产业链的多个一线产业投资机构共同参与投资”。这属于合作的资本逻辑。

从业务逻辑上来看,前文已经提到了双方各自发挥优势,构成更完整的解决方案。基于汽车电子的高速发展这一市场背景,“景略的优势在于传输芯片,具备优秀的技术背景;豪威注重CIS、摄像头这块。所以我们存在着两者优势的互补。”吴晓东表示。

何润生则作了进一步的补充:“豪威不仅有强大的技术背景,而且他们在整个市场上有着十分广阔的市场渠道,包括供应链。而景略的发展目前还相对处在早期阶段,所以这样的合作对我们的帮助会非常大;也能够充分发挥我们的优势,通过合作充分释放我们在技术上的想象力。””产业能够实现高度协同,做到1+1>2。”

如前文所述,就大方向来看,这次合作也体现出芯片产品国产自主化的产业协同;大概对于汽车电子国产化发展也会起到帮助作用。

最前沿的电子设计资讯

最前沿的电子设计资讯