在Covid-19疫情于2020年开始导致全球封锁和全球经济严重衰退一年后,许多终端市场需求反弹和供不应求的零件价格大幅上涨。

然而,由于CMOS图像传感器增长乏力,导致2021 年的光电销售增长有所放缓,部分原因是美国和中国之间的贸易摩擦。

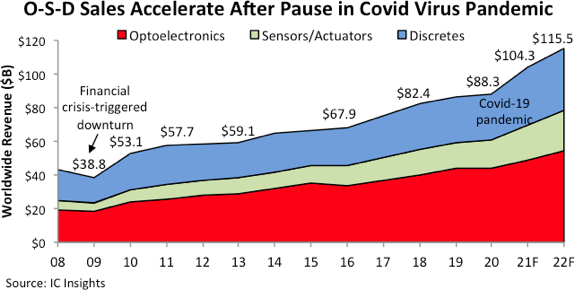

据ICinsights预计,光电子、传感器/执行器和分立器件(OSD)今年的全球销售额将从2020年的883亿美元增长18%至1,043 亿美元,在 Covid-19 病毒爆发期间,这一半导体市场增长不到 3%年,根据 IC Insights的报告预计,2022 年 OSD 总销售额将增长11%达到1155 亿美元。

OSD产品约占全球半导体总销售额的18%,其余82%来自集成电路。25年前,不到13%的半导体收入来自OSD产品。

自 1990 年代中期以来,由于传感器、执行器、CMOS 图像传感器、激光发射器和高亮度发光二极管 (LED) 的稳定且通常强劲的年度增长,OSD 市场组逐渐占半导体收入的更高份额。

自 1990 年代中期以来,由于传感器、执行器、CMOS 图像传感器、激光发射器和高亮度发光二极管 (LED) 的稳定且通常强劲的年度增长,OSD 市场组逐渐占半导体收入的更高份额。

OSD 的销售受到移动系统(尤其是装有数码相机和传感器的智能手机)、高速通信、物联网 (IoT) 以及近期嵌入式人工智能 (AI) 爆炸式增长的推动。

预计 2021 年的光电销售额将增长 10%,达到创纪录的 484 亿美元,而 2020 年则为 440 亿美元,该销售额与 2020 年持平。

预计今年整个光电市场将受到 CMOS 图像传感器仅 7% 的销售增长的阻碍。CMOS 图像传感器领导者索尼将 2021 年增长放缓归咎于中美贸易摩擦和“产品组合恶化”。CMOS 图像传感器的销售也受到一些终端应用市场波动以及数字成像系统中使用的 IC 和其他组件短缺的影响。

预计 2021 年非光学传感器和执行器设备的总销售额将增长近 27%,达到 209 亿美元的历史新高,而 2019 年的收入增长 11%,为 165 亿美元。

预计 2021 年全球分立器件收入将激增约 26% 至 350 亿美元——这将是过去 40 年来这一充满商品的半导体领域的第四大年度百分比增长——2020 年增长不到 3%,达到 278 亿美元。

2021 年经济从 2020 年冠状病毒驱动的衰退中反弹,半导体需求的广泛回升让芯片制造商和全球供应链不堪重负,导致许多 OSD 产品的交货时间超过四五个月,而正常情况下为六到八周市场状况。预计今年大约有十几种商品和广泛使用的 OSD 产品类别将显示出非常高的销售增长,这主要是因为平均销售价格 (ASP) 的强劲增长和对单位的高需求,因为许多系统制造商(包括汽车制造商)努力跟上他们自己的市场复苏。共有 16 个 OSD 产品类别和细分市场预计将在 2021 年创下历史新高的销售水平——这是自 2000 年以来一年(2018 年)的最高水平。

责编:胡安

最前沿的电子设计资讯

最前沿的电子设计资讯