近日,黄山芯微电子股份有限公司(简称“芯微电子”)的招股说明书成了业内议论的话题。

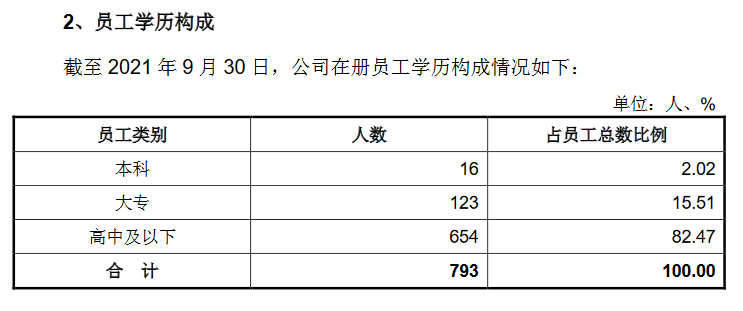

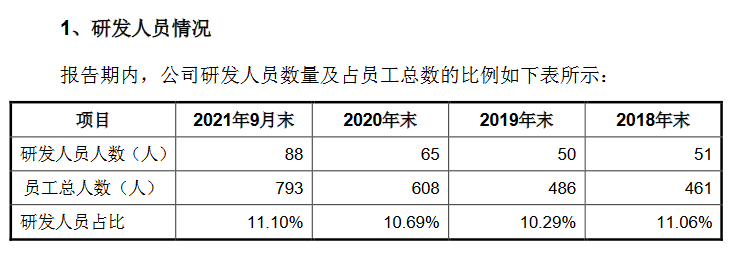

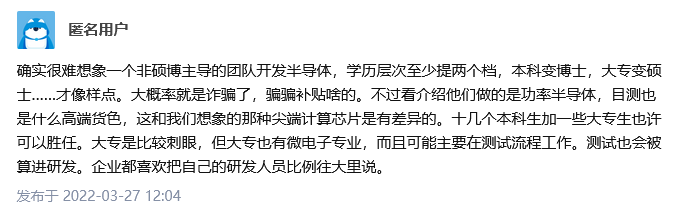

2021年前3季度净利润仅7917.22万元,研发人员为88人,占比11.1%,本科学历的员工人数仅为16人,占比2.02%。对比竞争对手差距非常大。

但在招股书中,芯微电子被列为国内功率半导体市场的第二梯队,即研发设计制造能力相对突出,且少数突破了功率半导体芯片技术瓶颈的公司。

网友提出质疑:这个大专学历占多数的88人研发团队是如何做到的?

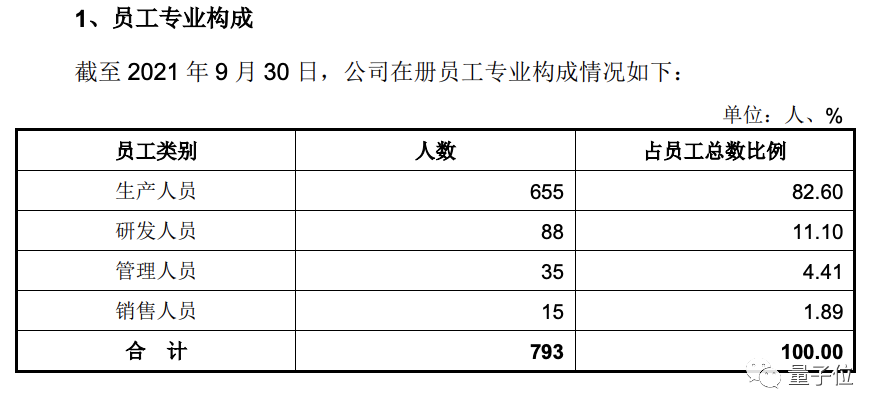

据招股书披露,截至2021年9月20日,黄山芯微电子股份有限公司在册员工共793人,其中生产人员655人,占比82.60%,研发人员88人,占比11.1%,管理人员35人,占比4.41,销售人员15人,占比1.89%。其研发人员占比仅11.1%。

同时招股书中介绍,黄山芯微电子股份有限公司被列为国内功率半导体市场的第二梯队,即少数突破了功率半导体芯片技术瓶颈的公司,研发设计制造能力相对突出。

但EDN小编对比其他同行业上市企业后发现,黄山芯微电子股份有限公司无论从业绩上,还是研发人员的数量及占比上,均处于劣势。

从业绩对比来看,以2021年前三季度为例,扬杰科技实现营业收入32.41 亿元,净利润6.07亿元;立昂微实现营业收入17.53 亿元,净利润4.18亿元。

根据立昂微最新2021年年报数据,研发人员423人,占公司总人数18.99%。其中博士研究生7人,硕士研究生77人,本科及以上占比71.39%。

扬杰科技2020年年报则显示,公司研发人员676人,占比24.40%。

从专利数量看,芯微电子总共拥有20项专利,也低于同行水平。

作为对比,截止2021年底立昂微拥有64项授权专利,而扬杰科技仅2021年上半年新增专利就有20项。

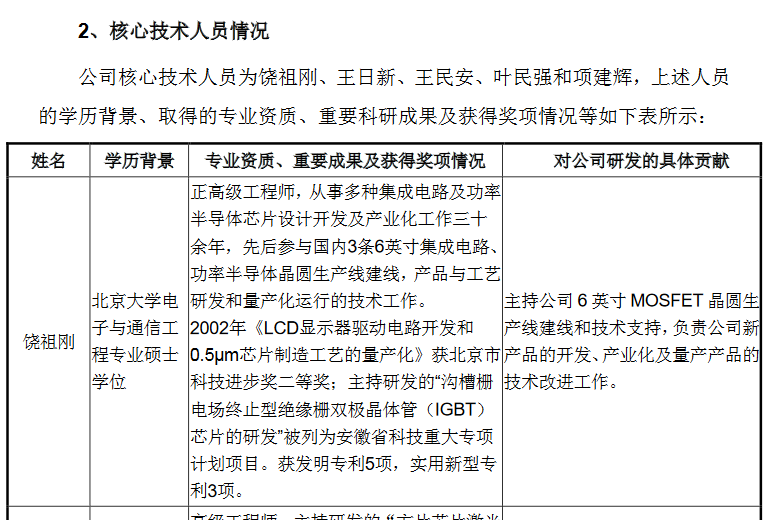

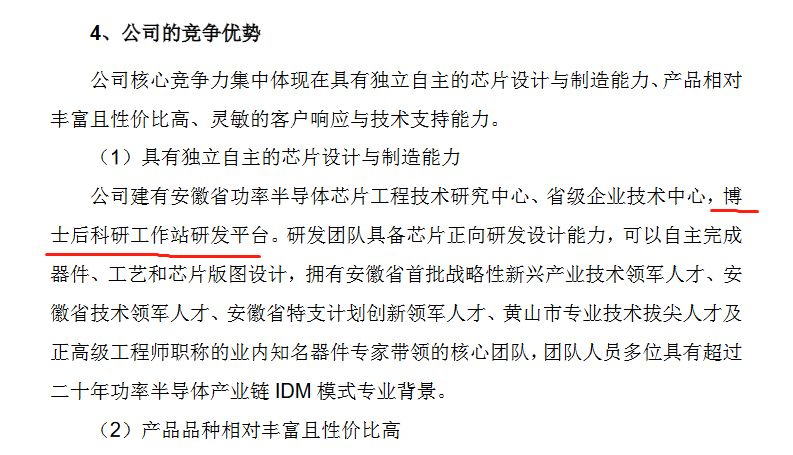

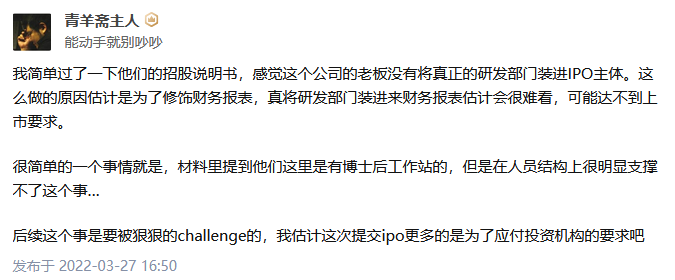

另外,值得一提的是,招股书中显示公司核心技术人员仅一名为硕士学位,但招股书中描述公司竞争优势的部分却表示公司建有博士后工作站。

据了解,黄山芯微电子股份有限公司前身为黄山电器厂,成立于2005年,2020年整体变更改制为“黄山芯微电子股份有限公司”,是一家专注功率半导体芯片、器件及材料研发、生产和销售的高新技术企业,产品以晶闸管为主,同时涵盖 MOSFET、整流二极管和肖特基二极管及上游材料(抛光片、外延片、铜金属化陶瓷片)。公司产品广泛应用于工业控制、消费电子、电力传输等领域。

招股书显示,2018年度、2019年度、2020年度及2021年1-9月公司营业收入分别为1.53亿元、1.69亿元、2.29亿元和2.75亿元;对应归母净利润分别为2727万元,2363万元,3852万元和7313万元。

整体上看,芯微电子营收与净利润呈现增长态势,2019年-2020年,公司营业收入较前一年度增长率分别为10.15%、35.73%,2021年1-9月营业收入占2020年全年营业收入的比重为119.88%,即公司2021年9个月的营收超出2020年全年收入,且净利润约为2020年全年净利润的两倍。

网友不禁提出质疑,11.1%的研发如何做到上亿营收?

据了解,功率半导体是构成电力电子变换装置的核心器件,作为功率半导体领域的IDM 厂商,公司建立了较为完整的产业链,形成了以芯片设计及晶圆制造为核心,涵盖上游材料和后道封装在内的多维度业务体系。

近年来,新能源发电、新能源车行业景气度向上,功率半导体领域国产化进程加快。芯微电子围绕市场需求、客户需求以及行业发展趋势,积极进行研发升级与产品技术迭代,先后实现了晶闸管、MOSFET、铜金属化陶瓷片等产品的量产,且不断拓展产业链布局,将产品线向上游材料延伸,2020 年量产抛光片、外延片,成为国内功率半导体行业少数集上游原材料生产、芯片研发、晶圆制造及封装测试为一体的厂商之一,即IDM模式。

IDM模式下,芯微电子具备自建产能,且能够有效进行产业链内部整合,设计、制造等环节协同优化,有助于充分发挥技术潜力并推行新技术,尤其在产能紧缺时IDM模式颇具优势,这一点在近两年的“缺芯潮”中体现得淋漓尽致。

据招股书,2018年开始,芯微电子积极布局产业链的延伸及丰富产品结构,于2020年实现6英寸硅外延片及5英寸晶闸管芯片的量产,其中,外延片于2020年9月开始量产;5 英寸线于2020年11月开始量产。

随着产能爬坡,2021年1-9月,公司新增外延片及5英寸晶闸管芯片对外销售,销售收入金额合计为4399.75万元,此外,2018年至2020年期间公司其他产线的产能也逐步放量,对同期营业收入增长提供了有效支撑及贡献。

具体到产品收入,2018年至2021年1-9月期间,芯微电子晶闸管(芯片和器件)合计贡献收入占总收入比重分别为73.97%、69.44%、64.04%、52.85%,呈现收入占比下滑态势。而另一边,报告期各期,芯微电子MOSFET芯片产品的销售收入逐年上升,其占主营业务收入的比重从14.33%升至24.57%。

由于2021年功率半导体市场需求旺盛,产能不足,供给侧紧张,功率半导体产品尤其是 MOSFET 产品供不应求,MOSFET 芯片市场价格大幅上涨。招股书显示,2021年1-9月芯微电子相关产品均价较上年提升约53%,同时,公司MOSFET产量的相对提升,2021年1-9月产量较上年全年增长约10%。因此,2021年MOSFET产品量价齐升,是公司2021年1-9月营业收入、净利润实现大幅增长的重要原因。

但值得一提的是,由于需要自建产线,IDM模式经营的公司每年都需要投入大量研发、技术改造和扩产资金,往往让此类公司背负沉重包袱。

网友:瞧不起大专?大专也有微电子专业!

对于以上的数据差异,很多网友表示质疑:这确实不是来骗钱的?

也有网友表示:全是博士的不一定能出高科技企业,但是没有博士,一定是假的高科技企业。

还有网友表示:我不是看不起本科以下学历,我自己也就是三流本科而已,但是一个国家级高新技术企业而且还是号称做芯片的,本科比例如此之低就有点匪夷所思了。别跟我说什么看创造力和技术什么的,现代的技术和创造力是要有一定的文化和理论基础的!从来没有一个老师傅能靠经验和所谓的创新可以上火箭上天的!本科以下学历怕是连基本的高等数学,电磁学,电路相关知识都没有掌握,拿什么去做集成电路?靠想象吗?别说本科以下了,我敢说百分之九十九的双一流大学的本科生都干不了这个!

有知乎匿名用户表示:看介绍他们做的是功率半导体,目测也(不)是什么高端货色,这和我们想象的那种尖端计算芯片是有差异的。十几个本科生加一些大专生也许可以胜任。大专是比较刺眼,但大专也有微电子专业,而且可能主要在测试流程工作。测试也会被算进研发。

目前芯微电子的IPO申请已获得深交所受理。

更多详细内容请查看招股书:

http://reportdocs.static.szse.cn/UpFiles/rasinfodisc1/202203/RAS_202203_00017F3E528BD03FEA46174A563B8B3F.pdf

最前沿的电子设计资讯

最前沿的电子设计资讯