2021年,欧洲(意法半导体、英飞凌)、美国(Wolfspeed、onsemi)和日本(Wolfspeed、onsemi)的公司主导了碳化硅功率器件市场,收入超过10亿美元(罗姆半导体、三菱电机、富士电机)。

此外,Yole Développement 最近预测未来几年碳化硅功率器件市场将达到数十亿美元,2021 年至 2027 年的复合年增长率为 34%。

其他主要半导体生产国,如中国和韩国,已明确表示其希望发展自己的碳化硅产业。然而,他们在中短期内构建功率碳化硅技术所需的整个供应链的能力受到质疑,特别是在建立国产碳化硅晶圆方面供应。

事实上,碳化硅晶圆业务的进入壁垒非常高,目前只有少数公司能够为电力设备制造商批量生产大面积、高质量的SiC晶圆,以满足电动汽车行业的严格设备要求。

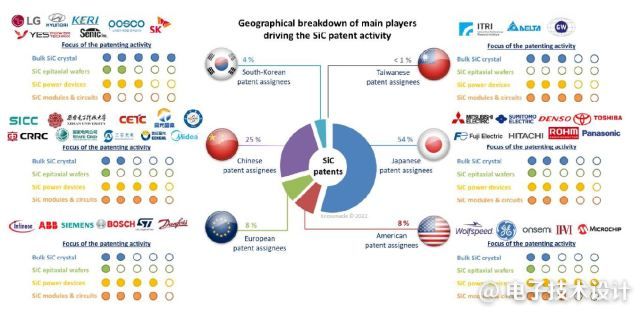

Knowmade 近日发布了一份新的 SiC 知识产权 (IP) 报告,旨在全面了解整个价值链中的功率 SiC 专利格局,从块状(bulk)碳化硅和外延碳化硅衬底到 SiC 器件、SiC 模块和 SiC 电路.Knowmade 的分析师选择并分析了 500 多个不同实体提交的 13,700 多个专利族(发明)。本报告从专利的角度对 SiC 的竞争和技术发展进行了全面分析。

“专利格局分析是一种强大的工具,可以在新兴行业进入市场之前识别新的参与者,同时还可以更好地了解他们在特定技术方面的专业知识和专有技术。” 总的来说,申请专利活动(专利申请)反映了创新水平。

在报告中Knowmade指出,在价值极高的衬底领域,尽管Wolfspeed、II-VI等厂商不断申请新专利,但日本企业住友电工和昭和电工仍然占据优势地位,同光股份、天科合达等中国厂商也已有一定规模布局。

同时该报告也显示,中国企业正加快专利申请,以支持形成自主可控的完整国内供应链,大陆地区专利申请已经覆盖了整个产业链,并形成了较为活跃的知识产权合作网络。

本文部分内容节选自EDN电子技术设计姐妹刊Power Electronics News, 原文标题 Knowmade’s SiC IP Report

最前沿的电子设计资讯

最前沿的电子设计资讯