受全球经济低迷和库存增加等影响,半导体市场急剧萎缩,当前DRAM、 NAND Flash等存储半导体价格暴跌,CMOS图像传感器(CIS)等部分非存储半导体也将出现负增长,相反,有预测称,车用半导体市场却将持续保持两位数的增长。

29日,据市场调查企业IC Insights预测,从去年到2026年,车用半导体市场年均增长13.4%。

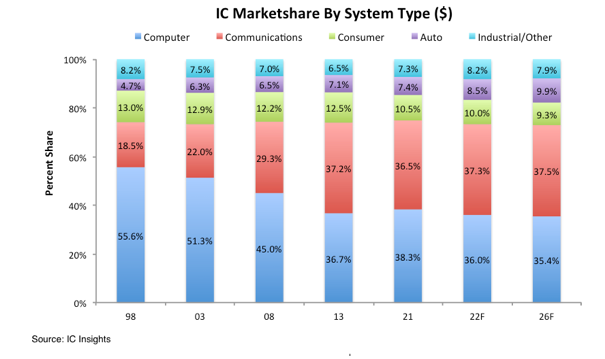

2000年代以来不断扩大的车载半导体在整个半导体市场中所占的比重也在逐渐增加。预计从去年的7.4%增加到今年的8.5%,2026年增加到9.9%。

目前半导体市场整体处于低迷局面。DRAM和NAND闪存价格继第三季度后,第四季度也将大幅下跌。CMOS图像传感器预计13年来首次出现负增长。由于通货膨胀加剧、俄乌战争等影响,IT设备需求 随着锐减,大部分半导体都受到了打击。

相反,以车用半导体为例,从2020年开始的供应不足现象持续。

与其他半导体不同,车用半导体市场扩大的原因有很多。首先可以选择车用半导体本身的特性。车用半导体一般使用成熟工序生产,收益性不是很高,但要求高的稳定性和可靠性。也就是说,从新企业的立场来看,进入壁垒较高,很难迅速增加供应量。

电动汽车、自动驾驶汽车产业的发达导致整体需求爆发性增长,这也起到了一定的作用。车载半导体包括微控制器单元(MCU)、发动机控制单元(ECU)、电力管理芯片(PMIC)、数字信号处理装置(DSP)、战场应用处理器(AP)等,以及辅助这些产品的驱动程序集成电路(IC)和各种传感器等种类繁多。到目前为止,如果现有内燃机车投入了200~300个半导体,混合动力车将投入500~700个,电动汽车将投入1000个以上的芯片。进入自主驾驶时代,一辆汽车搭载的半导体将增至数千个。

IC Insights表示:“在全球混合动力或电动汽车销量增加的情况下,无数传感器、模拟装置、控制器等搭载在新车上。在美国销售的新车中,电动汽车所占比重与以前相比增加了约5%。”

最前沿的电子设计资讯

最前沿的电子设计资讯