2021年开始的电动化高渗透率和碳排政策,在逼迫着欧美车企快速行动。在戴姆勒7月发布自己的电动汽车战略报告(200GWh和8个电池工厂)之后,戴姆勒。

除了寻找合作伙伴一起生产电芯,戴姆勒还在9月作为第三合作伙伴加入了Stellantis和道达尔合资汽车电池公司(ACC),取得1/3的股权。

图1 2021年7月份戴姆勒首席明确确认要找合作伙伴生产电芯

图2 奔驰加入了Stellantis和道达尔,三方一起操盘ACC

一、 ACC的情况

目前的形势推动着德法两国政府,在不断用激励措施推进自己的电池企业落地。ACC成立于 2020 年 9 月,原来的目标是投资50亿欧元,到 2030 年建立两个电池超级工厂,年总产量为 48 GWh(德国和法国各一个)。随着梅赛德斯-奔驰的入伙,ACC一下子有了底气,计划总投资超过 70亿欧元,打算到2030 年生产至少 120 GWh 的电池。

从时间线来看,原来Stellantis是期望让ACC在2023年底开始量产,这次奔驰的加入,也就是预计后续增加的产能是留给奔驰的。说到底也是找了一个暂时的方案来合作。

图3 现在两家车企在扶持ACC

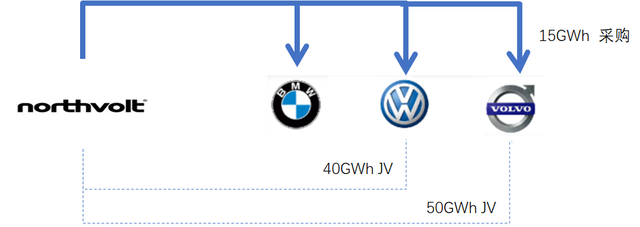

这种模式和大众、宝马和Volvo在Northvolt上面的策略很相似。如下图所示,欧洲车企在这一轮电气化方面也是合纵连横。Northvolt工厂生产开始从2021年开始启动,2023年开始向大众汽车交付。然后沃尔沃汽车加入,和Northvolt成立合资公司,面向未来有50GWh的年产能(Northvolt的之前工厂产能的15GWh被沃尔沃需求吃掉了)。加上Northvolt和宝马签署的20亿欧元的电池供应合同,Northvolt有三家最重要的客户来支持建立电池的生产。

图4 Northvolt在股权和产能方面接受了三家车企的加持

备注:我很好奇,宁德时代会不会拿专利诉求往Northvolt和ACC上面扣,接下来要看全球专利的竞争情况了,中国带头大哥能不能在全球范围内通过知识产权摁死欧洲全村人的希望。

二、欧洲人的计划

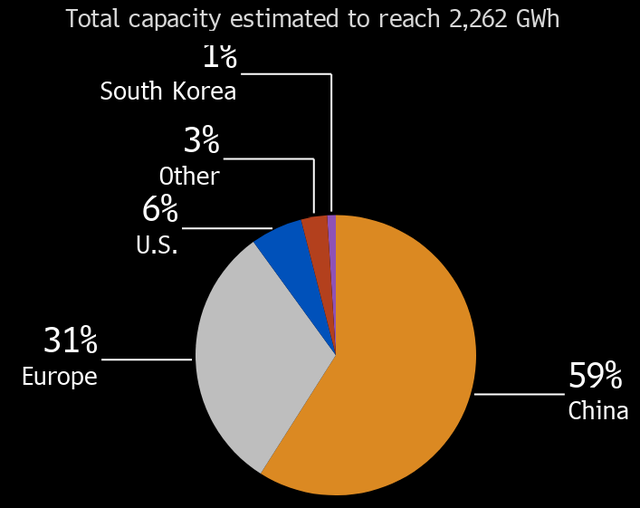

在拜登ZF出来搞电动汽车激励之前,欧洲人已经开始一轮动力电池的推动——打算在2030年改变自己的局面,至少实现在欧洲范围内的自给自足,并在2030年实现全球31%的供应范围。

备注:这个估计是全球范围内的产能2.262TWh,欧洲要占812GWh

图5 欧洲对于欧洲本土的电池产能的需求规划

在这个规划里,其实主要还是围绕车企能吃下来的数量。当然这里还是自说自话的成分多一些。我个人的看法是,欧洲能阻止中国电池供应链的做法和这一轮限电相似,一是自己去找矿,一是推动欧洲的材料和工艺生产,然后用碳足迹的方式来跟踪电池的碳足迹(追溯上游)然后以这个作为新一代的贸易壁垒。

所以如下图所示,我们看到车企已经开始意识到建立自己所掌控的电池供应(入股和合资两种方式)是接下来掌控原材料的唯一方法,这已经离开了传统采购电池的范畴,而且还有一个因素是自己电芯标准化的诉求,也需要一个抓手。

图6 欧洲车企和电池企业的规划

小结:我们姑且看着吧,我对于将来直接出口欧洲电动汽车整车的路径是表示悲观的,这条路不管是特斯拉还是名爵、小鹏、蔚来和比亚迪,在2023-2024年左右是肯定要被拦下来的。

最前沿的电子设计资讯

最前沿的电子设计资讯