我一直认为美国发展电动汽车是基于自身发展的战略考虑,很多时候是依靠日韩的体系来做的。

事实证明确实是这样:继通用和LG Energy、福特选择SK深度捆绑之后,Stellantis也和LG Energy签署关于在北美设立动力电池合资公司MOU,新工厂产量达40 GWh,准备于2024年第一季度投产。

这个事情,值得我们仔细思考一下。

▲ 图1.Stellantis和LG Energy的合作

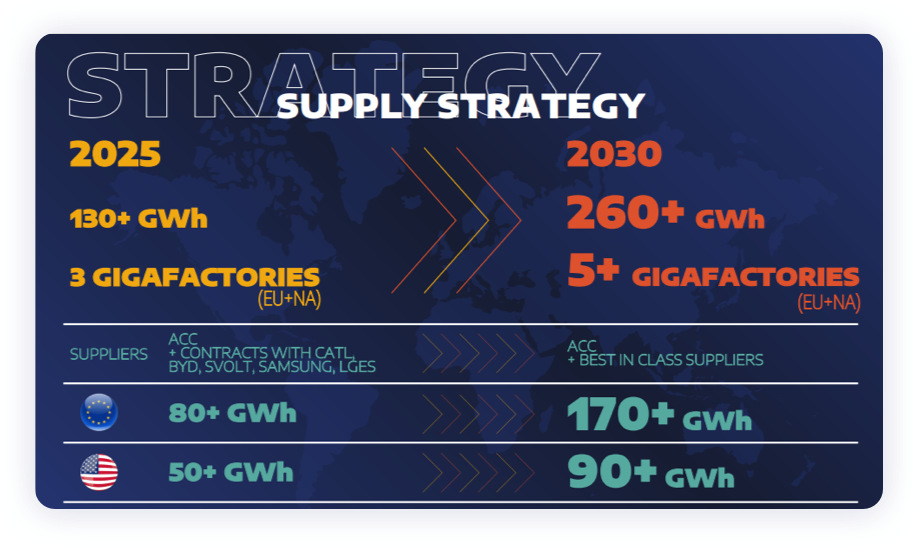

我们复盘之前的Stellantis的选择,能看到欧洲是保证自己的合资工厂ACC长期作为基本盘,所谓的战略供应商CATL、BYD、蜂巢、三星SDI和LG Energy这几家,之间的PK也是流于表面形式,本质还是要在国家区域里面站队,这个50GWh基本覆盖了短期内美国所有的需求。

▲ 图2.对电池工厂的布局

区域化的国家战略

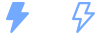

1)LG Energy在美国的布局

下图是So-young整理的, LG Energy和几家车企合资公司总体来看规模如下:

●LG Energy GM:两个JV的电池厂,各35GWh加起来70GWh,这基本代表短期内GM在北美市场对电池的所有需求。我们估算下80kWh的乘用车150kWh的皮卡,大概初期有40万+20万的样子。

●LG Energy Stellantis:40GWh,在2025年覆盖Stellantis的所有需求,目前Stellantis在北美主要是以FCA之前的PHEV为主,这些本来也是LG Energy在供应。

●LG Energy Hyundai:10GWh,这个更像是现代的多元化战略,和SK、LG Energy采取了多元化的选择,之前韩国报道的现代选择CATL在EMP的迭代方案中获得大多数订单的信息,总体来看,现代的选择是可以跟踪和复盘的。

备注:到 2021年6月,LG能源公司手持订单为180万亿韩元,加上新的合作订单有望突破200万亿韩元。

▲ 图3.LG Energy的合资公司

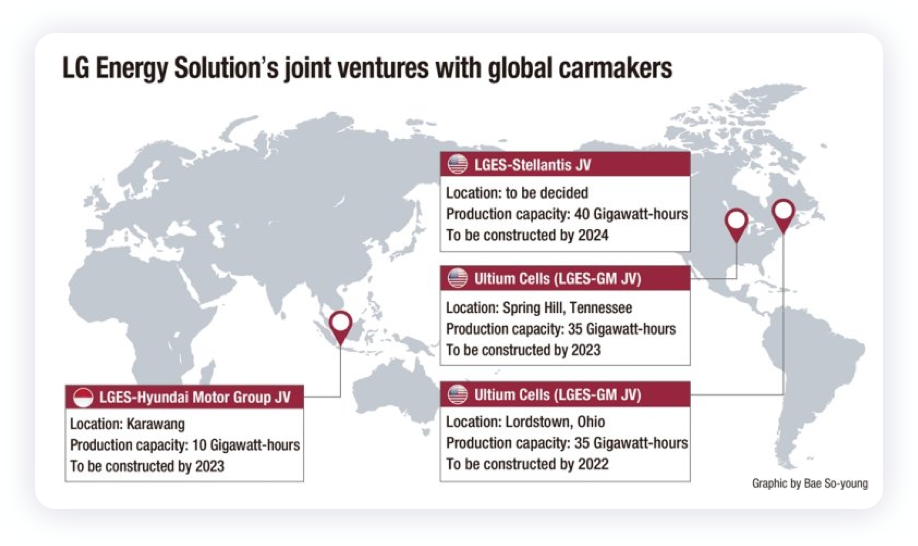

2)SK在北美的布局

SK Innovation和福特的投资一上来就很大,第一家工厂之前规划43GWh,第二家是86GWh,这里的核心原因是福特加速电气化,决定将 SK Innovation 为其电动皮卡和其他汽车的 EV 电池供应量增加一倍。而SK在美国原有的两个工厂9.8GWh和11.7GWh,总体来看SK的累计订单也超过 1 TWh了。

SK两个独立的工厂主要是为服务大众和福特的。

▲ 图4.SK在美国的电池公司

好了,现在美国没有投资厂房的主要是SDI了,这方面有点迷。如果真正设厂的话,能合作的伙伴并不多,我猜测和GM或者BMW可能有一些可能。不过总体来看,除了特斯拉以外,美国车企和韩国电池企业在美国市场上基本实现了所有的绑定,从战略竞争来看这是非常确定的事情。

还有一个异类是特斯拉,随着4680电池在柏林工厂的逐步完善,加上松下和LG、SDI在4680的加大投资,在美国层面特斯拉还是有足够多元化的选择。加上进口磷酸铁锂的模组到美国,只有特斯拉一家是从中国选择电池供应美国市场的。

欧美的差异

写到这里,我觉得逻辑还是很清楚的,欧洲车企也在培育自己的电池供应体系,Stellantis主要是和ACC,这个合作加上戴姆勒其实挺自洽的。

▲ 图5.现在两家车企在扶持ACC

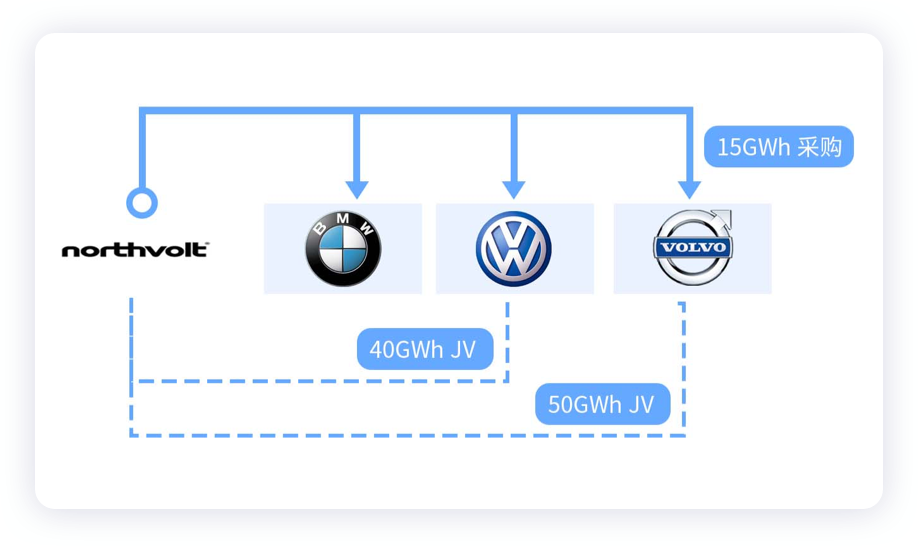

从大众、宝马和Volvo在Northvolt上面的策略看得出,欧洲车企基本上在本土开始合众连横搞电池。大逻辑是,在本土建设的电池工厂是有欧洲元素的。

▲ 图6.Northvolt在股权和产能方面接受了三家车企的加持

小结:从昨天C家放出350GWh2022年指引的大逻辑来看,从趋势来看,动力电池可能演变为分散的以区域为单位的市场。接下来在储能和全行业的渗透逻辑,可能更符合中国的电池企业——在美国和欧洲打开市场大逻辑的天花板其实不高,高增长还是绑定在国家的能源基建上面。

最前沿的电子设计资讯

最前沿的电子设计资讯