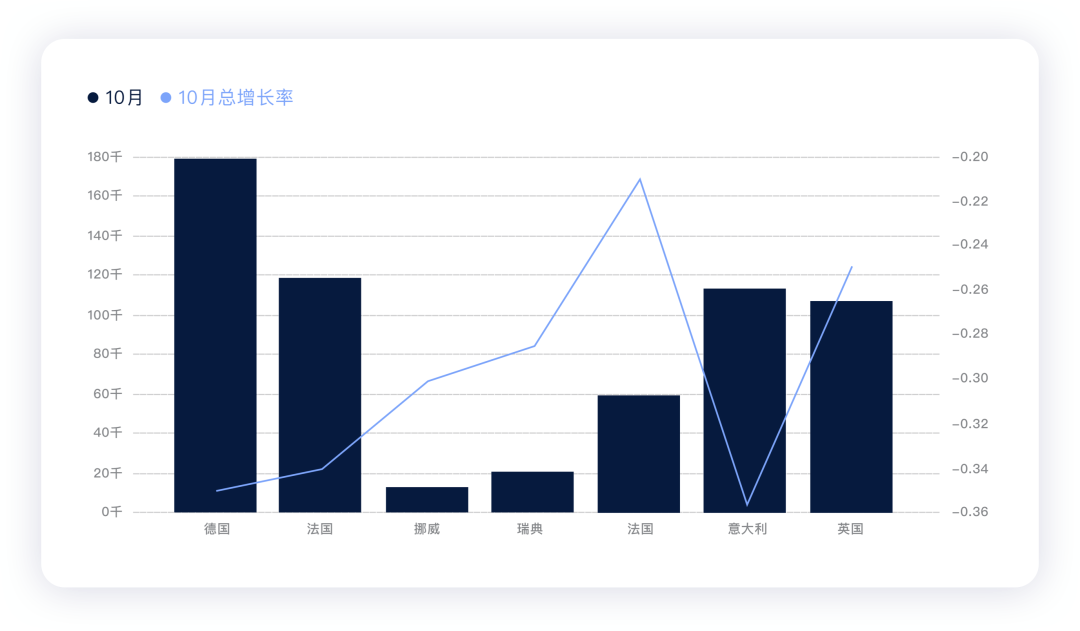

10月欧洲的汽车市场,整体情况还是非常值得关注的:海外芯片使得欧洲几个大的市场数据都出现下降(如下图所示),能看到最少的降幅都在-20%以上,最大的降幅有36%。

由于芯片和经济情况,汽车市场整体数据同比真的非常不好看。怎么说呢,芯片对于欧洲汽车工业的影响特别持续,再加上疫情目前看起来在冬季还有一波,影响非常深远!

▲图1.欧洲的主要汽车市场销量

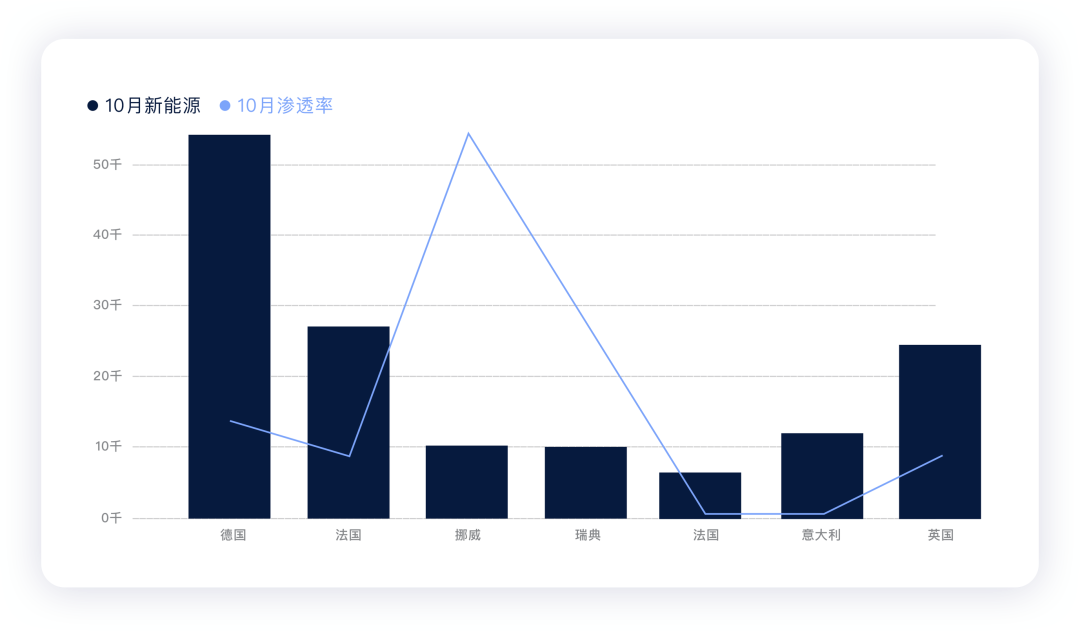

在这个基础上,欧洲和中国一样开始优先对新能源汽车保供。德国、挪威、瑞典、法国、意大利、英国和西班牙这几个比较典型(占欧洲新能源汽车80%以上)。

本月新能源汽车的总销量为14.5万,环比比上个月少了一些(主要是特斯拉的供给波动),我们来具体分析一下这里的数据情况。

▲图2.欧洲主要的几个国家新能源汽车的销量情况和渗透率

欧洲10月总体的情况分解

1)欧洲10月的总体情况

10月的数据其实和8月相似,整体欧洲主要国家的汽车销量都在-20%~-36%的范围内衰退,而新能源汽车在去年的基础上继续高歌猛进,因此打出了非常高的渗透率。

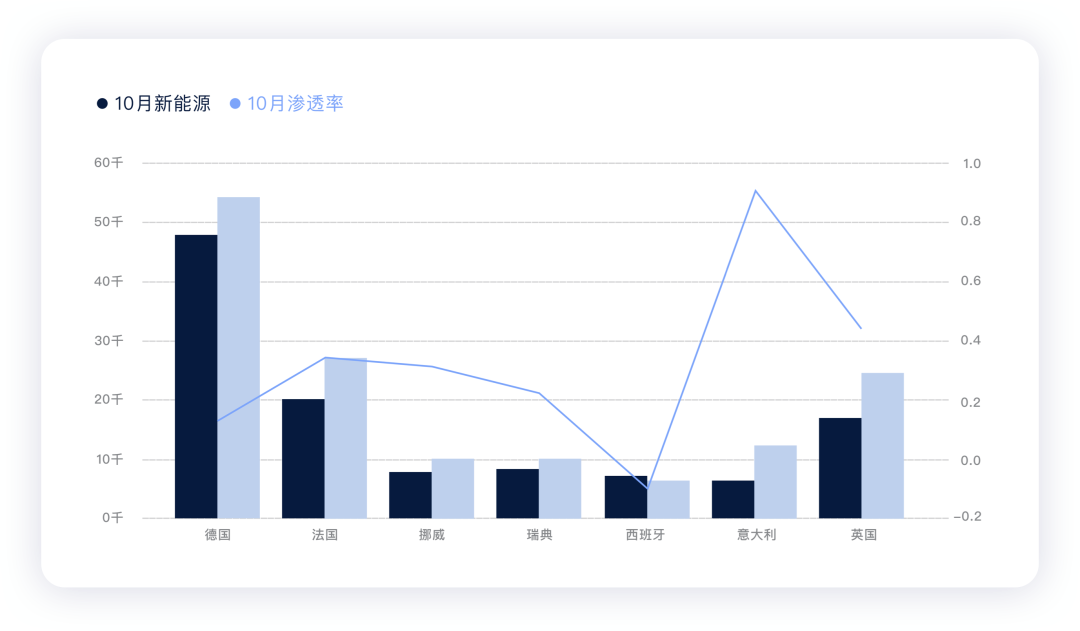

挪威基本完成了电动化,新能源汽车的渗透率基本保持在90%上下,基本把燃油车给淘汰了。

当然我们也能看到,当前欧洲市场还是围绕补贴驱动的。在缺芯条件下,大概率新能源汽车也没办法持续高增长,特别是从德国的数据来看,今年2021年12月可能会第一次出现同比下降的事件,因为2020年12月有一波异常的高峰。

▲表1.欧洲10月的总体情况

下面这张图,比较清晰的显示了2021年10月和去年的对比差异,总体的增速还是给限制住了,没有特别高;意大利显得比较突出,主要是因为去年基数比较低。

从目前确定的情况来看,大概率今年和去年的节奏不一样。

▲图3.欧洲主要国家新能源汽车和总量的对比和增长率

▲图4.感觉这波欧洲的新能源汽车增长也到顶了

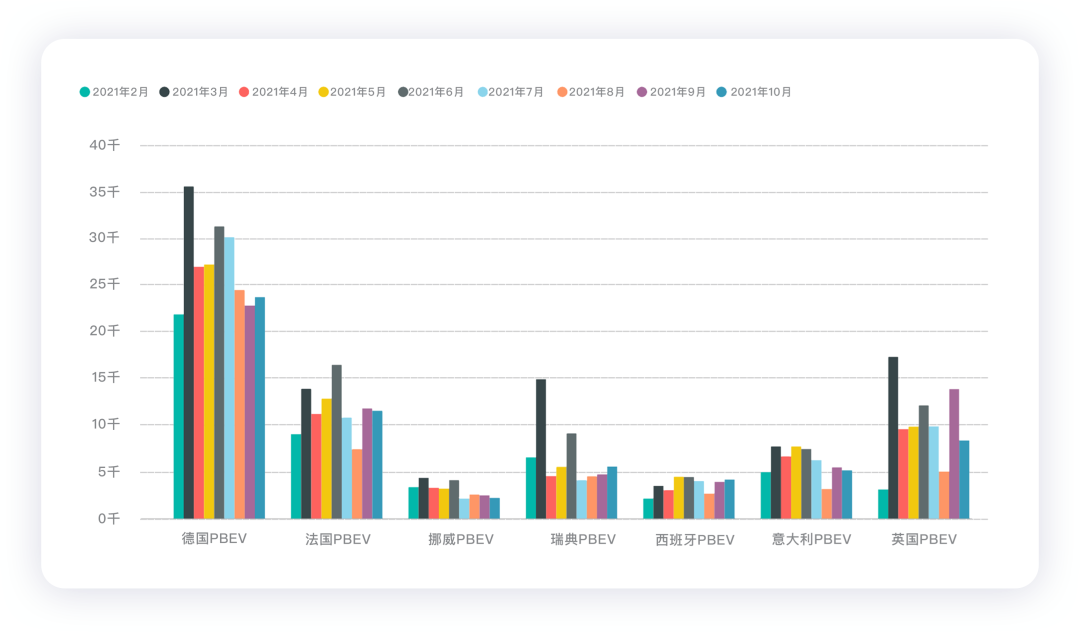

2)PHEV和BEV的情况

最容易感受到芯片的影响,还是BEV和PHEV的差异(如下图所示)。

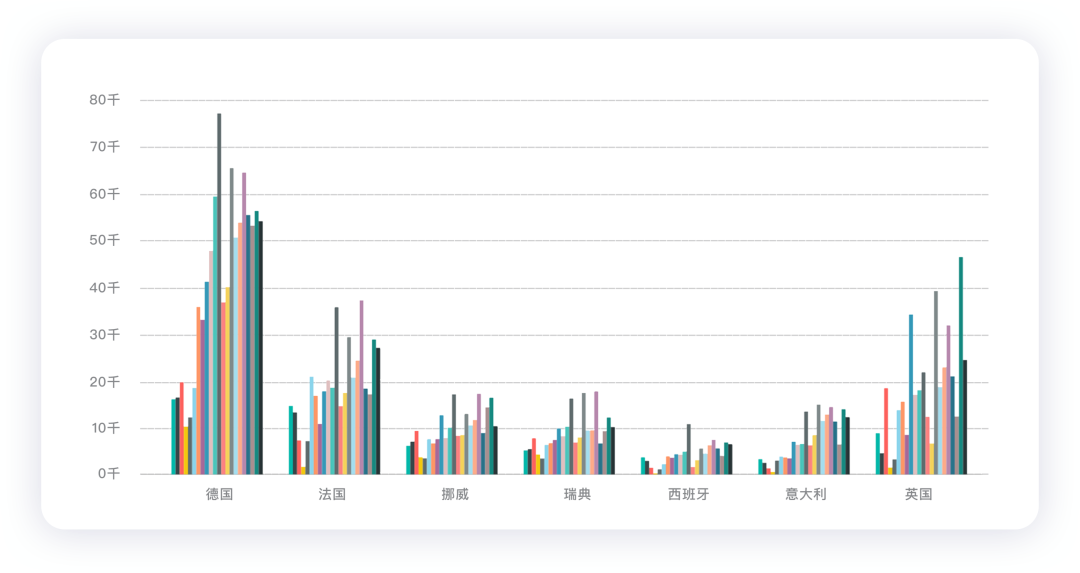

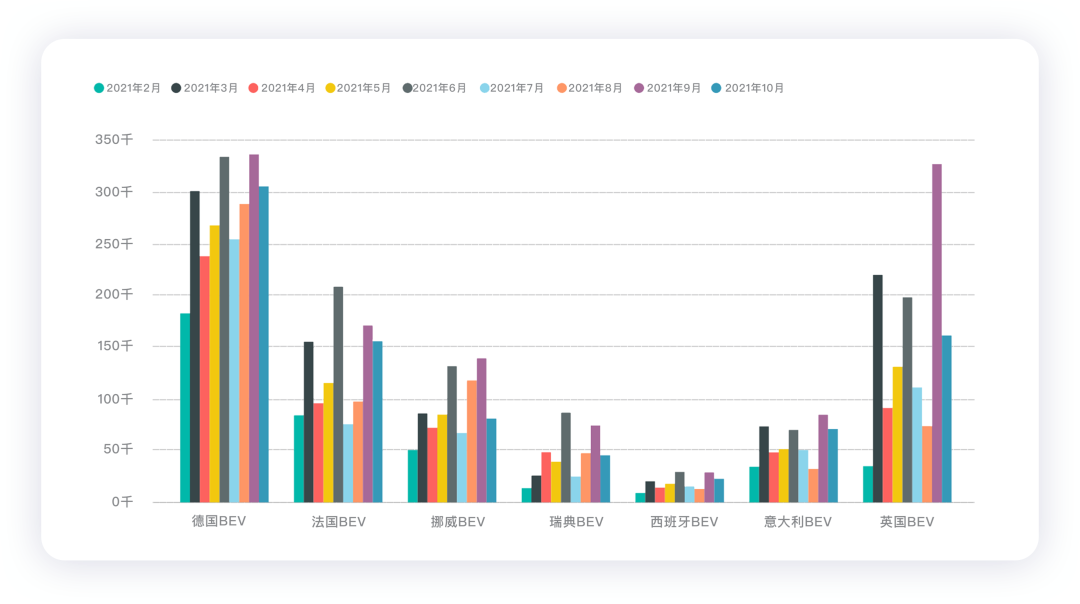

欧洲主要国家的BEV的销量在整体的结构来看还是非常稳定的;10月份主要的国家的BEV的销量虽然环比下降一些,好在幅度有限;英国的波动可以理解为Q3季度末冲量。

▲图5.主要欧洲国家的BEV销量情况

PHEV这个月还是持平,总体来看,比想象得好一些。

▲图6.欧洲的主要汽车市场销量

小结:今天时间比较赶,先写这些吧,后面按照每个国家的数据来补上。我觉得这一轮欧洲吃了十全大“补”(补贴)之后的效果很显著,但快要进入边际效用递减的状态中。

新能源汽车在欧洲还是要靠产品力来驱动的,明年欧洲车企再不努力的话,随着特斯拉柏林工厂带来的鲇鱼效应加重,影响还是很大的。我明天把具体的车企和车型的情况分析下,特别是出海的几家中国车企的情况梳理清楚。

最前沿的电子设计资讯

最前沿的电子设计资讯