BMW在上个月26号举办了有关电池和原材料的分析师和投资者的交流活动,两个主题:《宝马集团电池技术》和《可持续原材料管理》,我想花一些时间来分享。纵观整个思路,我感觉BMW其实一直在向投资者表达几个事情:

●BMW是很清楚平衡高性能和低成本两种战略,未来的发展是走高镍和固态的道路,LFP的策略虽然特斯拉大规模走,但是BMW整体来看还是围绕高镍的打法。

●BMW在电池原材料布局是很早的,在供应层各方面是会更努力地去掌控。

Part 1 BMW电池技术

1)BMW对电池整体技术介绍

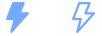

i4电动整车成本中电池系统成本占到40%,而电池系统的20%来自于模组以及系统成本,电芯的价值链里面,20%是电芯生产(电芯工厂的价值),80%的成本是电池材料。

总体来看,现在电池的重要性显著,主要是对于消费者感知来说的,因为关系到电动汽车的关键属性(续航里程,充电时间,驱动功率,车辆价格)。

▲图1.BMW的考量,

从安全、能量密度、寿命、成本和能量密度

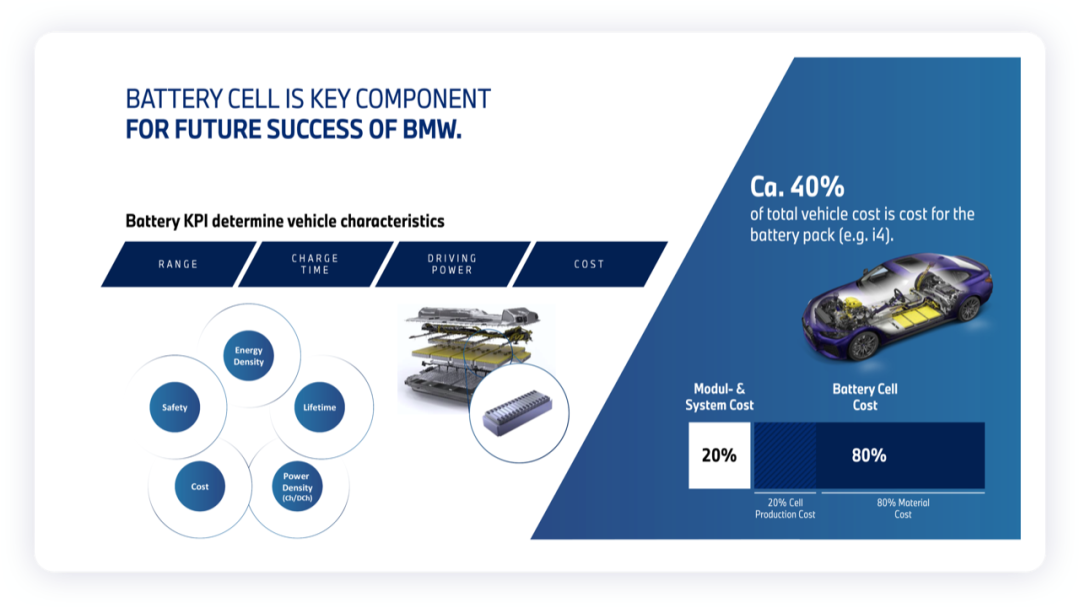

BMW—我个人觉得很迷—对电动汽车投入时断时续,电池的研究是从2008年和A123一起合作Active Hybrid开始,就进行锂电的研究;2012年已经建立电池研发项目;2017年开始建立宝马电池电芯部门(超过300人);2020年开始建立电芯的试制生产。

备注:你说BMW这么牛,一手扶持了CATL,怎么就不在国内早点买一家电池企业开始搞。BMW是目前欧洲唯一没有深度进入电芯生产的德国企业。

▲图2.BMW的电池研究状态

BMW的电池LAB涵盖的内容包括:材料特性、化学体系开发、配方研发、性能和安全测试、失效分析等,在电芯试制方面也有所涉及,甚至开始和合作伙伴一起进行试生产量产准备,咋就没宣布要搞电池。

在这里的核心逻辑,可能还是做电池涵盖了太多的环节,包括从原材料的采矿和提纯,材料的量产,电芯开发,电芯量产,电池模组开发和量产,电池工厂投产使用,电池二次使用和分解,材料的回收利用。

▲图3.BMW的电池研究

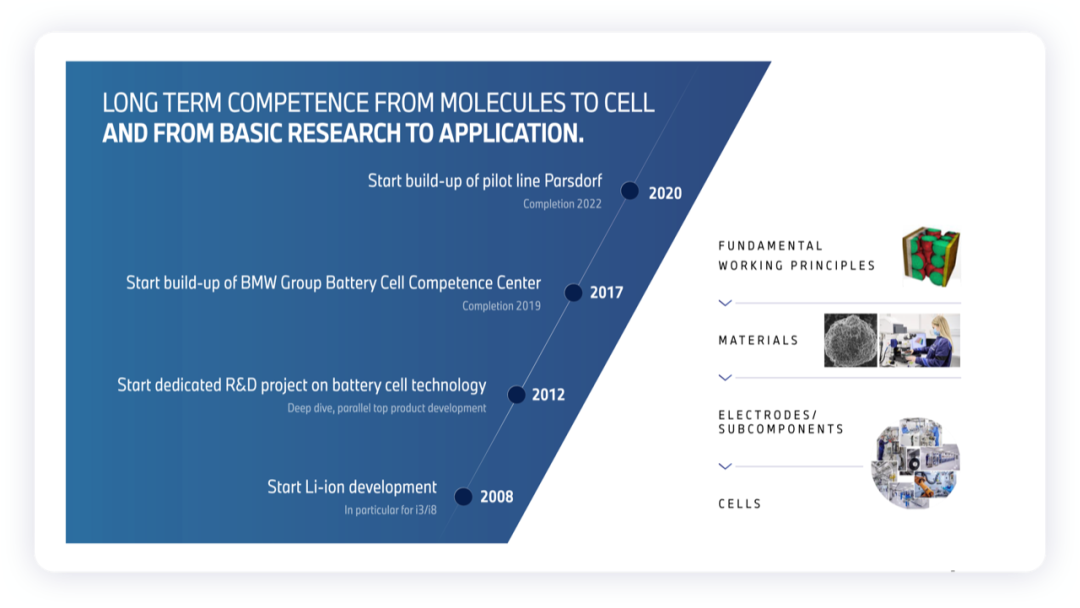

在这里一个有意思的地方,是BMW也知道目前中国法规要求热失控传播实验在五分钟内要起到作用,未来可能要扩展到40分钟。

▲图4.国内的同行在安全会议要求往24小时起步,

甚至是对完全整包起火开始提议了

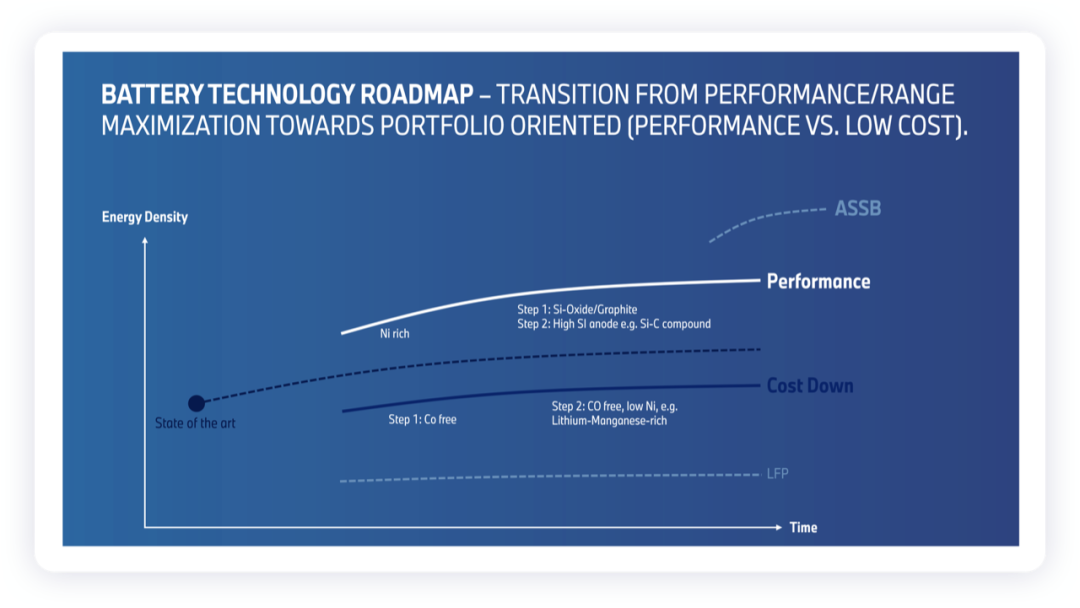

2)BMW电芯开发路线图

BMW的电芯技术路线图,主要分解为高性能电池(性能提升)和低成本电池(成本降低),而电池的最终演化路径还是往固态电池方向走的。

在下面这张图5里面,BMW把LFP电池的能量密度画得比较低。我的理解是,BMW推行小尺寸规格的电芯,想要做高能量密度电芯是比较困难的。

●低成本电池:

在现有的NCM和NCA三元的基础上,第一步推行无钴化,第二步无钴并且采取低镍策略,往富锂锰的方向走,也就是BMW认为镍可能都贵了。

●高性能电池:

提升性能方面采取富镍的技术路线,第一步采用氧化硅和石墨混的方案,第二步采用高掺硅的负极和Si-C化合物。

●LFP:

作为低成本入门车型的配置。

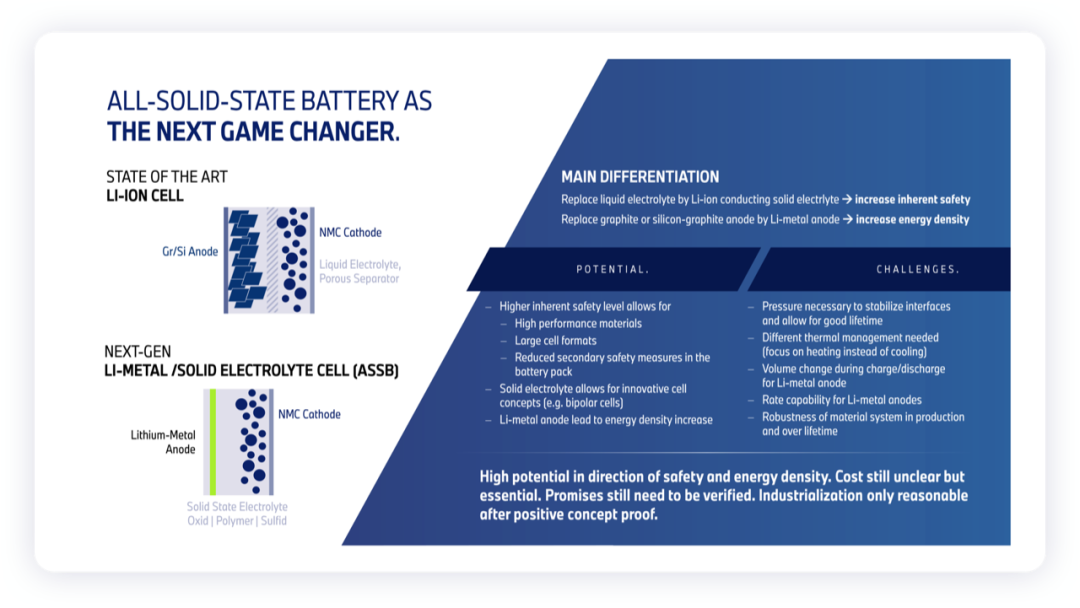

BMW在固态电池方面也投了不少钱,所以把电动汽车的出路是寄托在这个技术路线上的。

▲图5.BMW的电芯技术路径

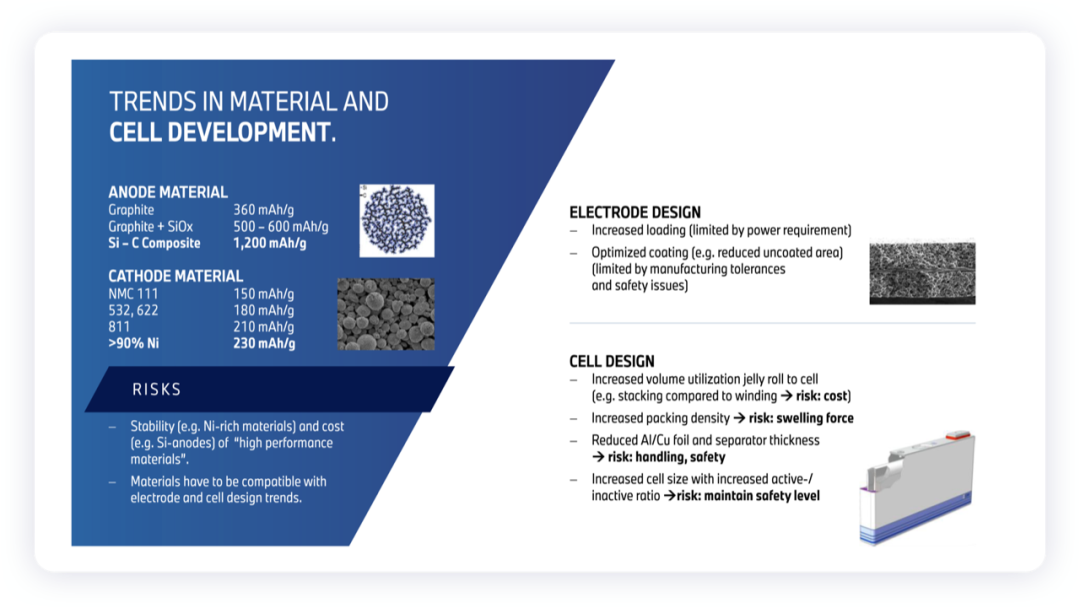

我现在理解BMW从方壳扩展到大圆柱技术路线上,其实和特斯拉的想法是完全一致的——想要往更高能量密度的方向走,走圆柱的道路更容易走一些。

极片设计趋势:

主要包括增加压实密度(限制电芯功率)和优化涂布

电芯设计趋势:

●增加有效区间,充分提高JR在电芯空间利用率(主要方法需要从卷绕改为叠片,这个主要受限于成本)

●提升成组效率(风险为电芯膨胀力), 减少铝箔、铜箔、隔膜的厚度(风险是安全)

●增加电芯的大小,提升电芯有效空间使用率(风险同样是安全)

▲图6.BMW往高能量密度的方向发展

固态电池讲了这么多年,核心的好处是带来更好的安全性和高能量密度的潜力,但是所有的车企都没办法对固态电池的做出估计,几乎所有的汽车企业和主流电池企业都在进行验证,但是目前其实没有确定性的数据。

▲图7.这个杀手锏到底是否有用,有赌的成分

Part 2 电池原材料管理

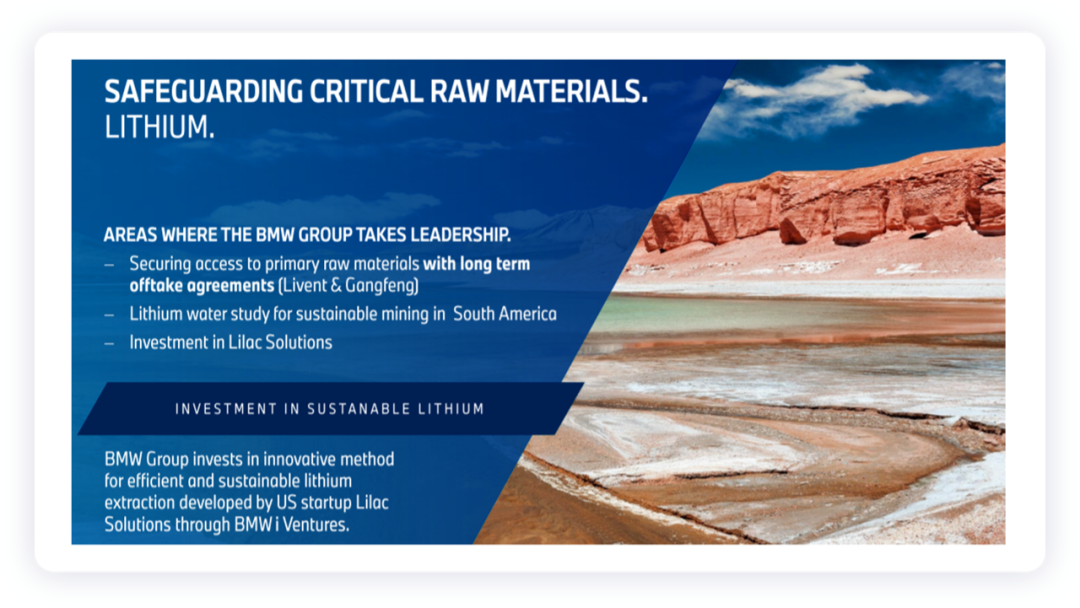

整车企业里面,其实BMW对于保证锂资源的工作做得特别早,通过BMW I Ventures来做。在所有的汽车企业的风险投资里面,BMW是我学习的蓝本。

我个人觉得I Ventures做得还是不错的,需要持续学习。

▲图8.BMW的锂资源投资

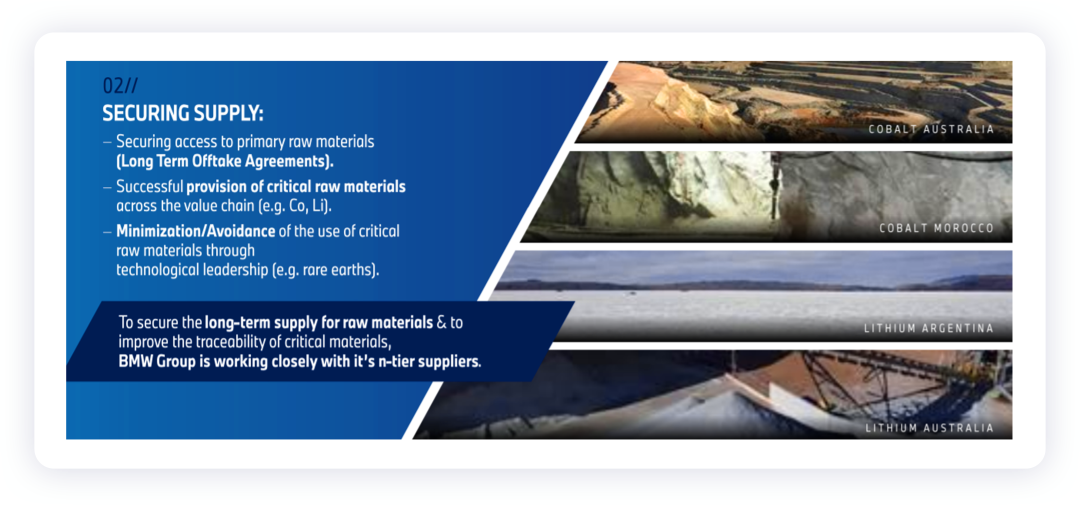

图8几乎所有的汽车企业,对于长期资源的锁定都有了自己的想法,并且都在无稀土的电机上做了储备。

▲图9.确保核心资源的获取

小结:我觉得汽车企业做电池,有时候是一个必须和不得不做的事情,想太多而不是直接想办法去迭代,会错过很多的机会。

这段时间最为低估的还是4680大圆柱会对汽车产业带来的巨大影响,这个我还是想等合适的时候和大家再仔细聊聊。

最前沿的电子设计资讯

最前沿的电子设计资讯