今年,汽车圈被芯片短缺的阴霾所笼罩,即使到现在及未来短期内也没有非常明显的改观迹象。汽车产业涉及多而长且复杂的上下游产业链,任何一环掣肘都会让整个汽车行业面临困难。小小一颗芯片已让很多供应商供货紧张,让OEM减产甚至停产提价,一系列骚操作让很多人摸不到头脑。aPLednc

aPLednc

aPLednc

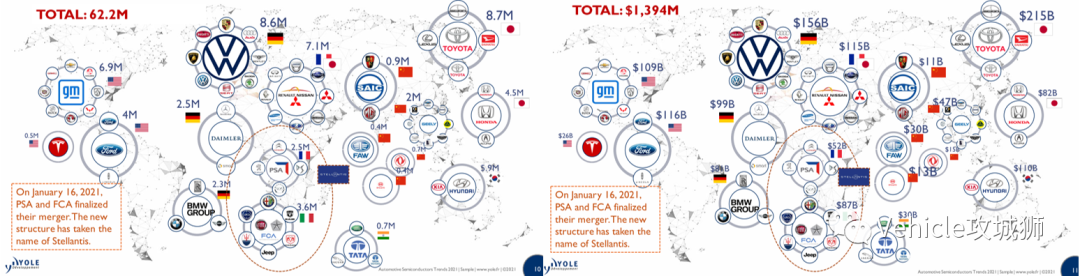

下面是2020年全球汽车市场的销售数据,总销量为6220万辆---这份数据虽然数据不一定严谨,比如国内销量也很坚挺的长城汽车就没列出,但还是具有一定的参考意义。aPLednc

aPLednc

aPLednc

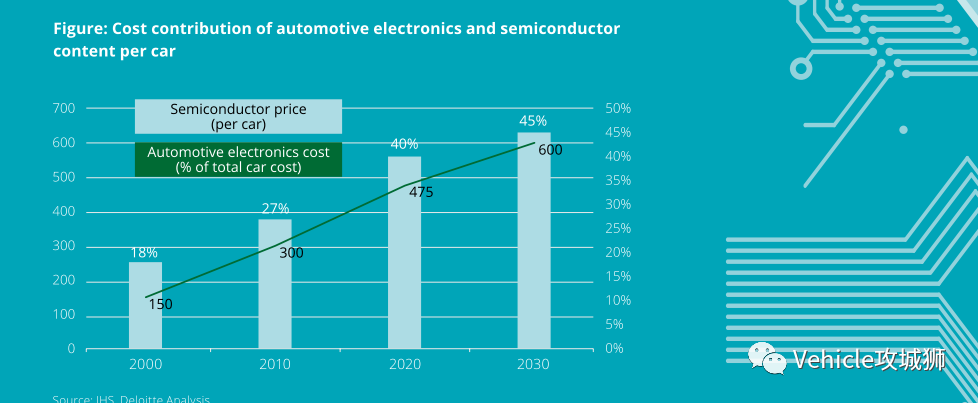

2021年全球汽车销量虽然还没,但大概率也不会差,要不是今年芯片短缺可能更好,而在每辆车的成本中,汽车半导体的占比逐渐变高。aPLednc

aPLednc

aPLednc

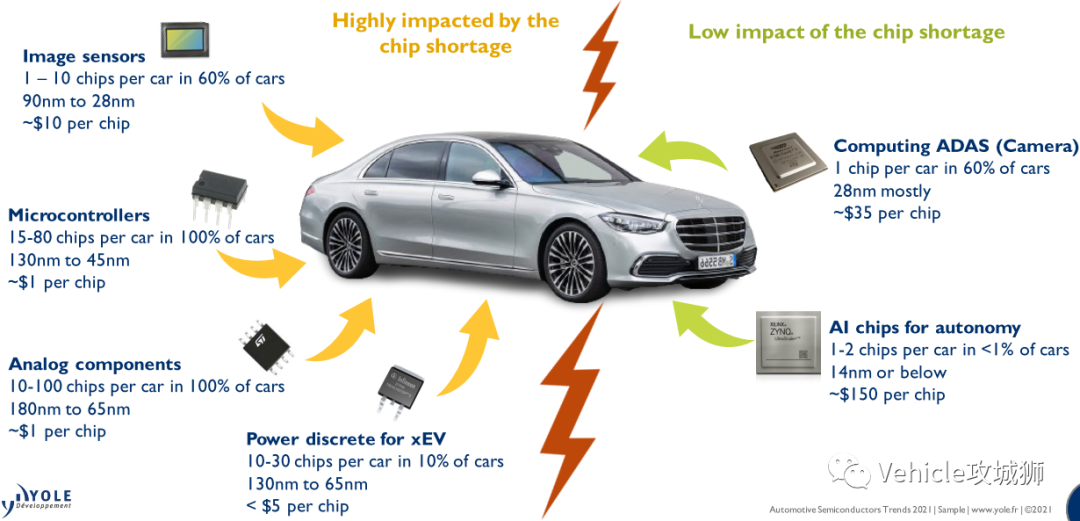

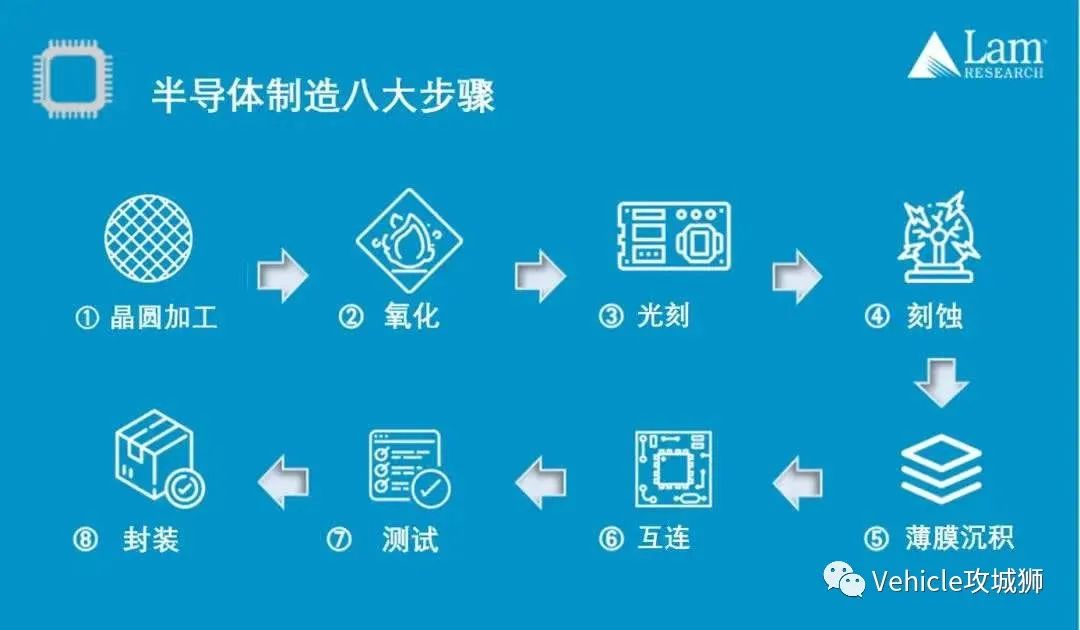

制程:每辆车中根据功能复杂度的不同,整车的芯片数量在500~1500个左右,且大都是40nm制程及以上的芯片:aPLednc

aPLednc

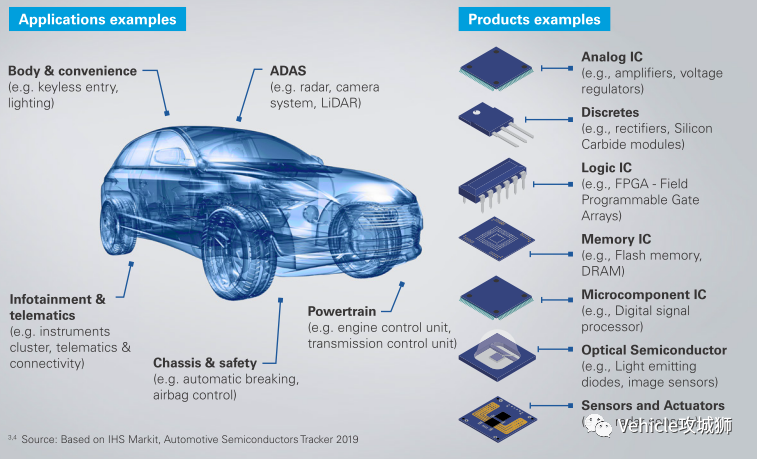

芯片类型:汽车上有动力域、娱乐域、底盘域、车身域、自动驾驶域等。每个域在当前分布式的E/E架构下都需要很多控制器和传感器。芯片涉及功率芯片比如IGBT、存储芯片、微控芯片、模拟输入器件等。

数量对比上:从动力形式的角度看,BEV->HEV->ICE所需的汽车半导体数量一般是两倍关系。

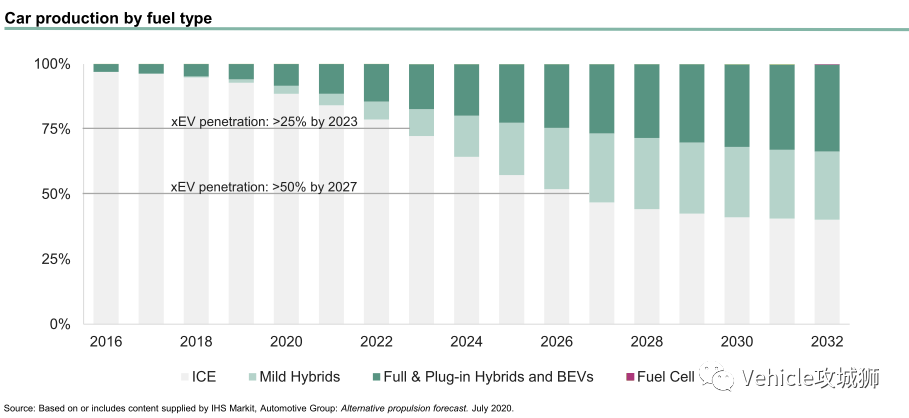

另外据某份报告披露,xEV的占比在未来几年将会快速增长:

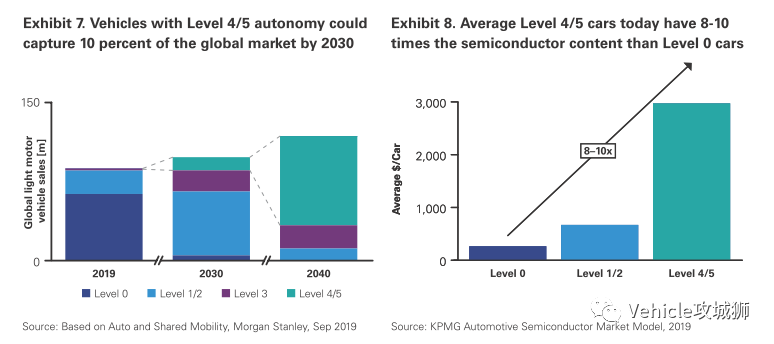

而从自动驾驶的等级角度看,L4/L5的车型所需要的电子器件则是L0的8~10倍。

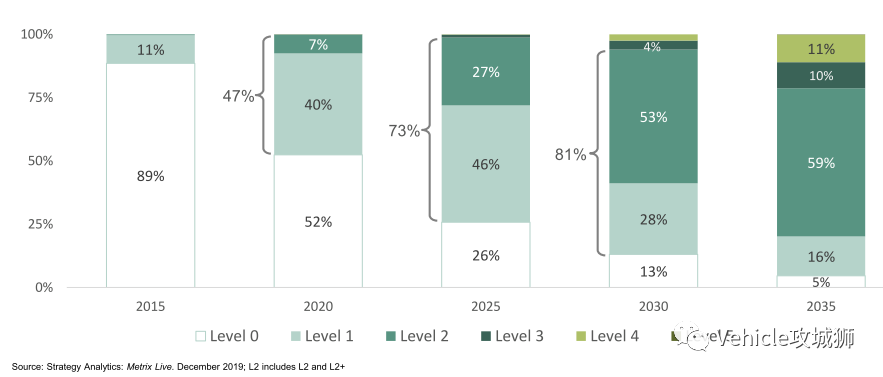

同样随着时间的推移,汽车智能化、网联化进程将不断渗透。

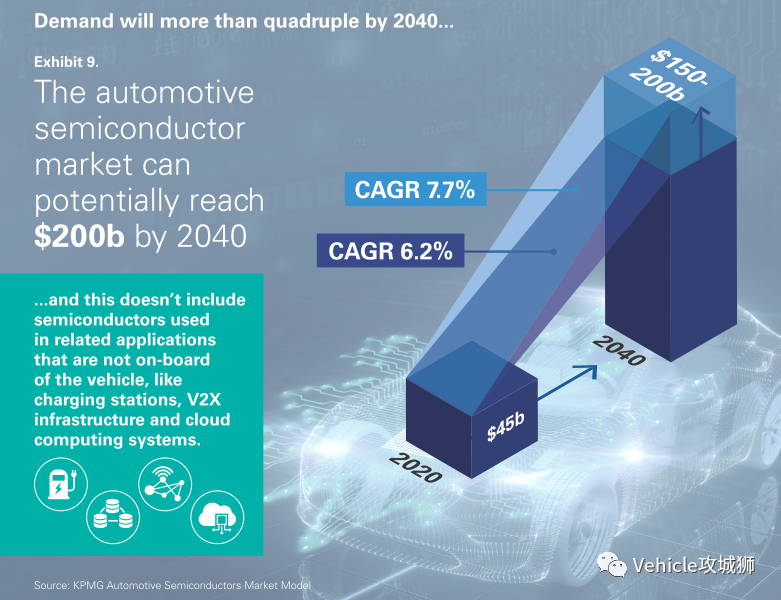

以上的种种数据,无疑都在说明汽车半导体尤其是芯片的需求在未来将越来越大。据预测,到2040年汽车半导体的潜在市场规模在1500~2000亿美元左右。

那对于非从事汽车行业的人来说,陌生的汽车芯片相比我们常见的消费电子芯片差别在哪呢?

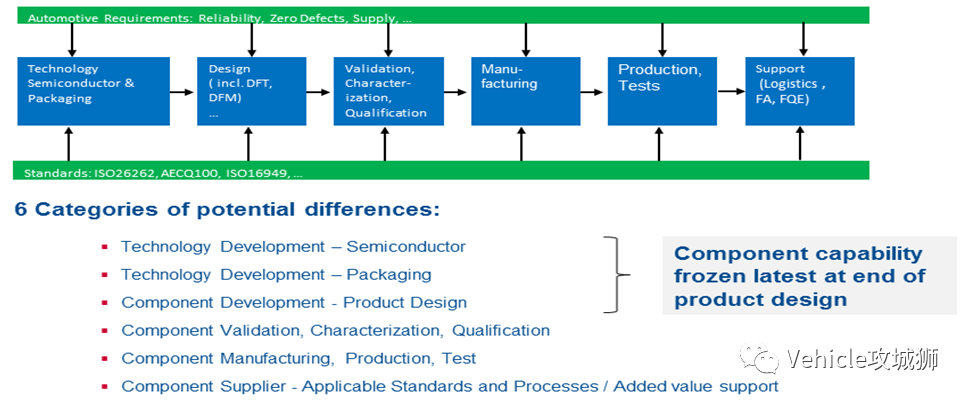

首先汽车芯片由于其应用的特殊性及所处环境的复杂性,必须具有很高的可靠性、零缺陷并且还要符合一系列的标准,比如ISO26262、AECQ100、ISO16949等等。

其主要在如下6大方面与消费电子存在差别:半导体开发、封装、产品设计、产品验证、产品生产和测试、供应。

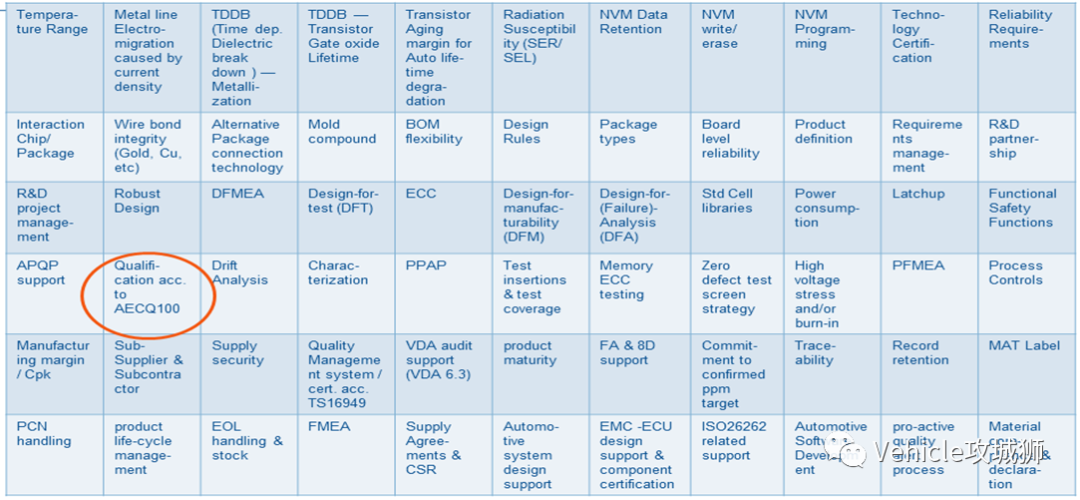

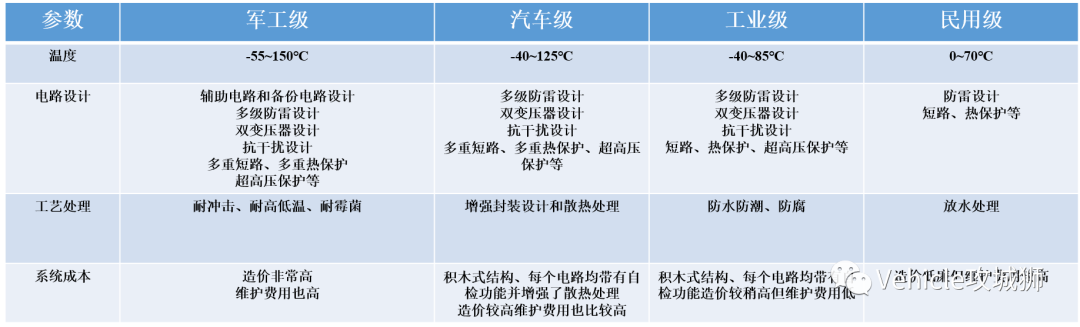

拿温度范围、工艺处理及电路设计方面来说,汽车级芯片仅次于军用级,其整体的要求和成本也是相对偏高的。

总之汽车芯片由于复杂和恶劣的使用环境,需要很高的EMC抗干扰特性、特殊的处理以保证高可靠性、零失效,同时还必须满足汽车行业的种种标准。

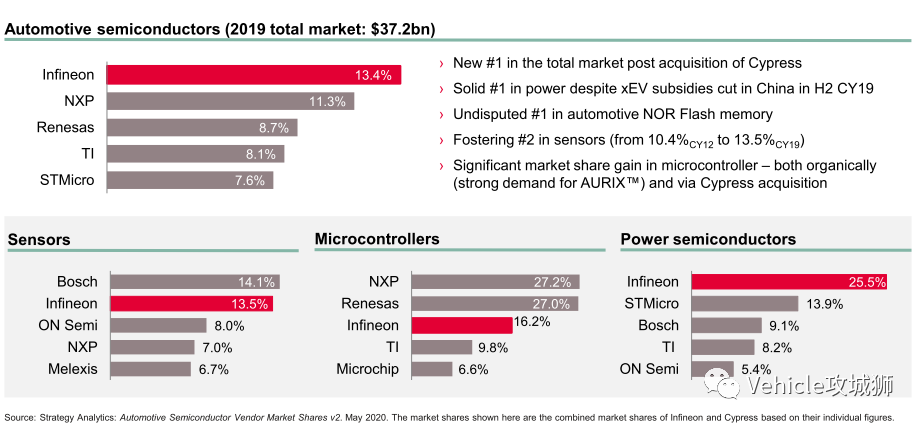

汽车半导体供应商主要有五个,其在汽车传感器、功率器件、微控制器等部分的市场份额分别如下:

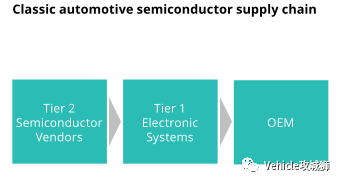

其芯片供应商扮演的角色在汽车半导体产业链中一直为Tier2的角色。

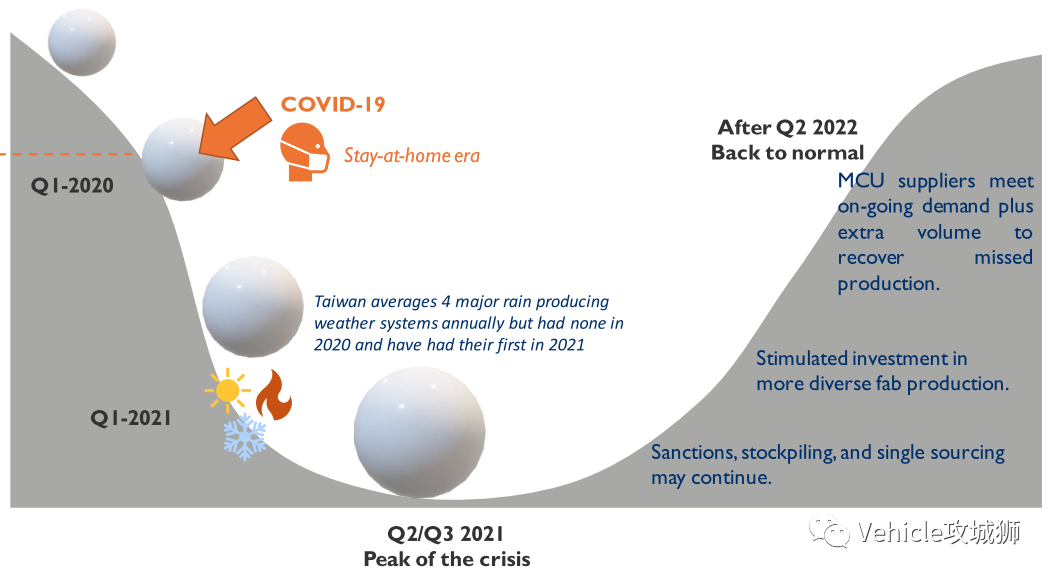

1、疫情:首先疫情是导致此次芯片短缺的起点。在家办公、工厂减产甚至停工,世界经济一度陷入停摆。

2、事故和自然灾害因素:“屋漏偏逢连夜雨,船迟又遇打头风”,例如2021年3月一场大火烧毁了瑞萨在日本的一家300mm的晶圆厂。2021年2月,德克萨斯州一场严重冬季风暴导致几家晶圆厂关闭,其中就包括英飞凌和NXP两家。而台湾则因遭遇干旱,政府的定量供水则从另一方面影响着台积电(TSMC)旗下一些大型晶圆厂。

3、紧张局势:毛衣战,大家都懂的,老美的制裁使一些消费电子制造商大幅提高了芯片库存水平,以期度过这艰难的时刻。这种存货的方式导致半导体需求激增了5%至10%,相当于汽车市场芯片销量的三分之一。

4、新四化和消费电子需求的叠加:先进制程的芯片,许多汽车制造商并不需要。但消费电子有些芯片的制程跟汽车差不多,例如,5G部署需要大量的射频半导体,这些半导体与汽车芯片的制程差不多。随着新四化、5G等在后续几年的推广,这种叠加需求将使OEM或Tier1体会到芯片的持续短缺。

5、缺乏新产能:近年来,半导体行业通过整合和实现更大规模的发展而日趋成熟。其产能适度但稳步增长 - 每年增长约4%,疫情稳定后,汽车行业的复苏和强劲需求,汽车半导体当前总产能几乎耗尽。

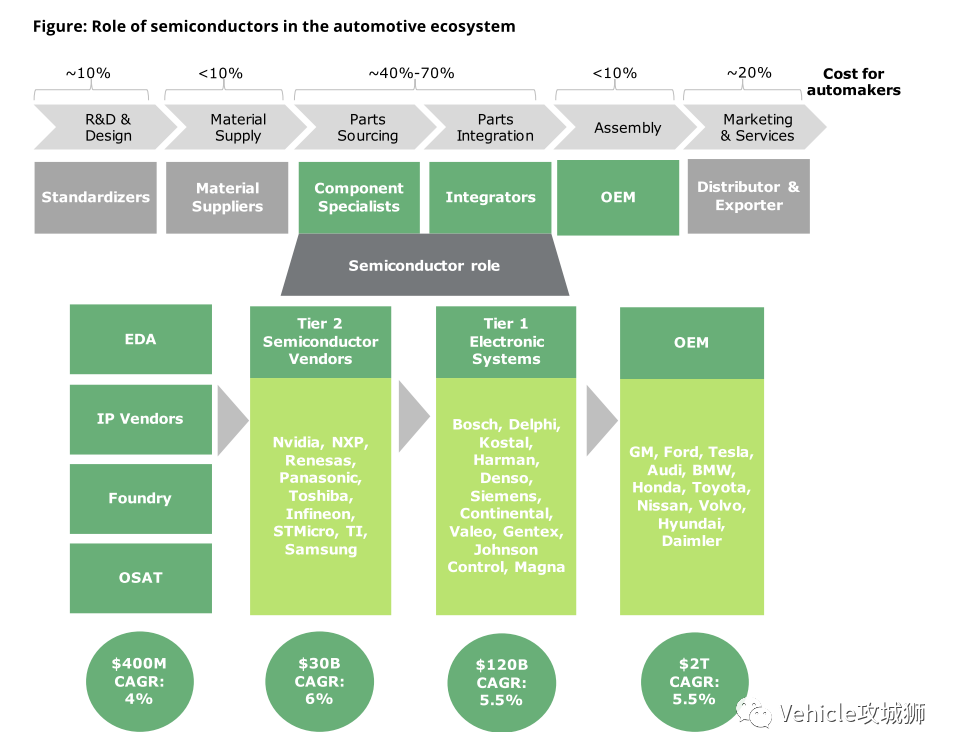

6、供应链的部分问题:半导体供应商在汽车行业发挥着关键作用,在汽车芯片供应链条中,半导体供应商将芯片出售给Tier1系统供应商,然后Tier1将功能集成到模块中并将系统集成方案给到汽车制造商(OEM) 进行组装。

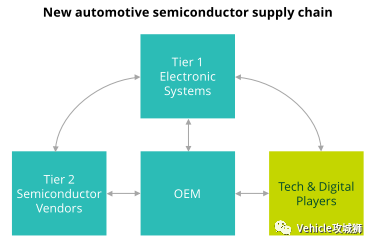

这样的主要方式导致Tier1无法准确把握OEM的需求使Tier2不能较好的做好产能规划。这在后面新四化的进程中,可能会让汽车行业的供应链发生一定的变化并越来越完善。

在短期内,目前还没有看到任何改善的迹象。很多供应商为了保供,会进行芯片的多方案Backup,但这额外增加了很多软件调试、产线切换和验证工作。

一般半导体生产的典型交货时间超过四个月,通过将产品转移到另一个生产基地来增加产能通常会增加六个月(即使在现有工厂中也是如此)。切换到其他制造商(例如更换代工厂)通常会增加一年或更长时间,因为芯片的设计需要进行更改以匹配特定制造工艺。此外,汽车行业的供应商替换有复杂的资格认证过程。难!!!

1、疫情:首先疫情是导致此次芯片短缺的起点。在家办公、工厂减产甚至停工,世界经济一度陷入停摆。

2、事故和自然灾害因素:“屋漏偏逢连夜雨,船迟又遇打头风”,例如2021年3月一场大火烧毁了瑞萨在日本的一家300mm的晶圆厂。2021年2月,德克萨斯州一场严重冬季风暴导致几家晶圆厂关闭,其中就包括英飞凌和NXP两家。而台湾则因遭遇干旱,政府的定量供水则从另一方面影响着台积电(TSMC)旗下一些大型晶圆厂。

3、紧张局势:毛衣战,大家都懂的,老美的制裁使一些消费电子制造商大幅提高了芯片库存水平,以期度过这艰难的时刻。这种存货的方式导致半导体需求激增了5%至10%,相当于汽车市场芯片销量的三分之一。

4、新四化和消费电子需求的叠加:先进制程的芯片,许多汽车制造商并不需要。但消费电子有些芯片的制程跟汽车差不多,例如,5G部署需要大量的射频半导体,这些半导体与汽车芯片的制程差不多。随着新四化、5G等在后续几年的推广,这种叠加需求将使OEM或Tier1体会到芯片的持续短缺。

5、缺乏新产能:近年来,半导体行业通过整合和实现更大规模的发展而日趋成熟。其产能适度但稳步增长 - 每年增长约4%,疫情稳定后,汽车行业的复苏和强劲需求,汽车半导体当前总产能几乎耗尽。

6、供应链的部分问题:半导体供应商在汽车行业发挥着关键作用,在汽车芯片供应链条中,半导体供应商将芯片出售给Tier1系统供应商,然后Tier1将功能集成到模块中并将系统集成方案给到汽车制造商(OEM) 进行组装。

这样的主要方式导致Tier1无法准确把握OEM的需求使Tier2不能较好的做好产能规划。这在后面新四化的进程中,可能会让汽车行业的供应链发生一定的变化并越来越完善。

在短期内,目前还没有看到任何改善的迹象。很多供应商为了保供,会进行芯片的多方案Backup,但这额外增加了很多软件调试、产线切换和验证工作。

一般半导体生产的典型交货时间超过四个月,通过将产品转移到另一个生产基地来增加产能通常会增加六个月(即使在现有工厂中也是如此)。切换到其他制造商(例如更换代工厂)通常会增加一年或更长时间,因为芯片的设计需要进行更改以匹配特定制造工艺。此外,汽车行业的供应商替换有复杂的资格认证过程。难!!!

最前沿的电子设计资讯

最前沿的电子设计资讯