看完Stellantis Software Day的材料,我有个感觉是,目前来看全球汽车企业都已经确认了软件能力是汽车企业在下一个10年竞争的关键,也是品牌区隔的核心。所以这次Stellantis宣布了雄心勃勃的计划,增加软件平台和专业能力,努力追随Tesla的脚步(衡量成功的软件平台的Gold Box)。

▲图1.Stellantis Software Day介绍材料

我觉得有必要做一个拆解和论述,和大家一起来看看细节。

备注:从2022年开始,光谈EE架构不谈软件的汽车企业就Low了。

▲图2.Stellantis的软件步伐概览

Part 1

Stellantis 软件战略

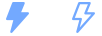

Stellantis在去年底也是想明白了,电动汽车的发展本质是一个战略转型,消费者需要的是Stellantis所有品牌和车型,能够跟上时代发展的洪流,转向软件定义平台的战略。Stellantis手下一大家子,共有14个汽车品牌。

●美国:Chrysler、Dodge、JEEP和Ram

●欧洲:Citroen、Fiat、Opel和Peugeot

对于整车企业来说,软件的核心问题是:怎么在下个时代还卖得动车?这个是和营收直接挂钩的核心问题。

Stellantis的战略目标是需要管理14个不同品牌的软件需求,要跨越不同价格区间和细分市场,满足从乘用车到商用车不同消费者的需求。

一旦软件平台转型完成后,可以降低很多成本,同时新增更多的收入(卖车的竞争力和潜在的订阅服务)。当然对于汽车企业开发软件的最大风险是,未来5年内的巨大的开发成本,还有能否干得出来的问题。

▲表1.Stellantis的软件战略

从多品牌的企业来看,未来80%的软件平台可以共享,20%需要为细分品牌进行单独开发(和消费者群体的UI有关),因此核心的问题,必须要把软件与硬件平台解耦。在新时期这么做最大的好处是可以在芯片供应链出现问题的时候,随时有不同的芯片可以替换。

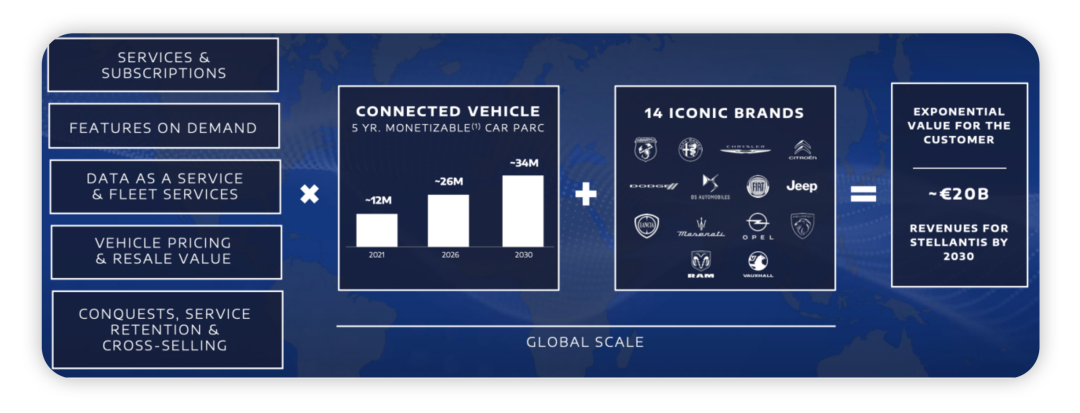

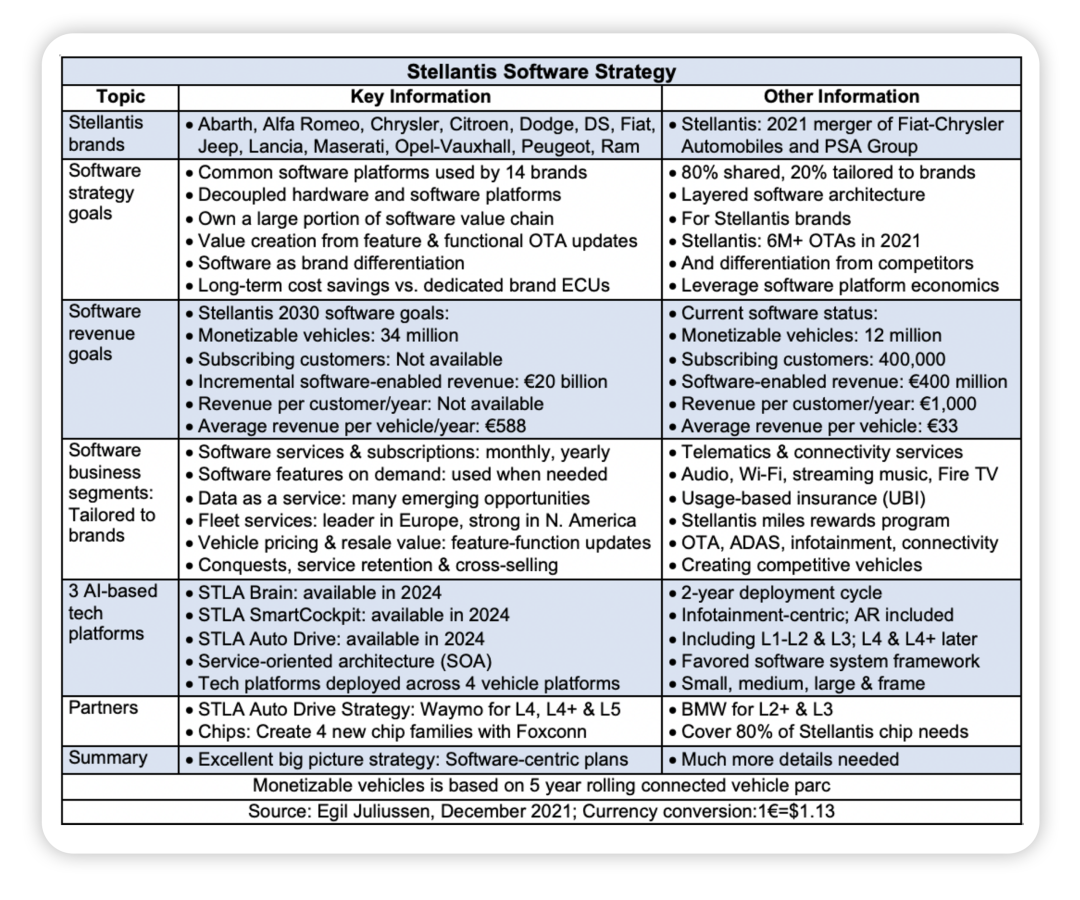

从收入估算来看, Stellantis做了一次分解,也是目前我们能看到的对汽车软件市场最大胆的预估:2030年超过200亿欧元。

2021年实际有4亿欧元收入——软件业务有40万订阅用户,而目前可收益的基数为1200万辆(平均收入只有33欧元),至少现在的网联汽车赚不到钱。

但是在2030年,可盈利的车辆将增长到3400万辆,预计2030年的增量软件收入将达到约200亿欧元(每台车平均收入为588欧元),或比目前的总额高出近17倍。

▲图3.软件开发平台对于汽车企业来说和营收直接挂钩

增长预计将来自于服务的增加、OTA的扩大和其他因素。从业务部门来看,主要包括:

●软件服务和订阅:

传统的远程信息服务,许多其他网联服务正在出现。

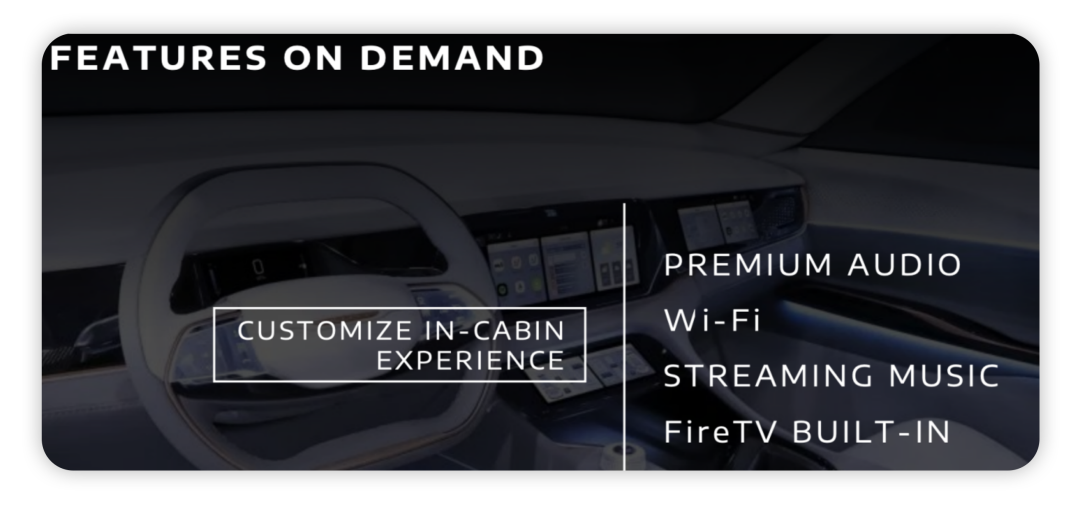

●Feature On-Demand:

这是根据用户需求而产生的软件功能,例如音频、Wi-Fi和流媒体音乐、Amazon的Fire TV。汽车公司和娱乐术公司签订的收入分享协议也会越来越多。

▲图4.Feature On-Demand的解构

●DaaS(数据即服务)和车队服务:

2022年部署的UBI(Usage-Based Insurance),可利用Otonomo来创造数据服务的收入。欧洲商用车队中可挖掘空间比较大,包括在北美商用车队领域也是很大一块业务。

▲图5.UBI的附加值

●车辆定价和转售价值:

这是一个间接影响,车主以后会发现OTA、ADAS、信息娱乐和网联等更新的功能会提高二手车卖车的价格,这也是产生软件收入的一个因素。

●使用、服务留存率和交叉销售:

这是另一个间接因素,便利性和节约成本是基本要素,在服务留存率方面有超过10%的增长。

Part 2

软件技术平台

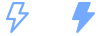

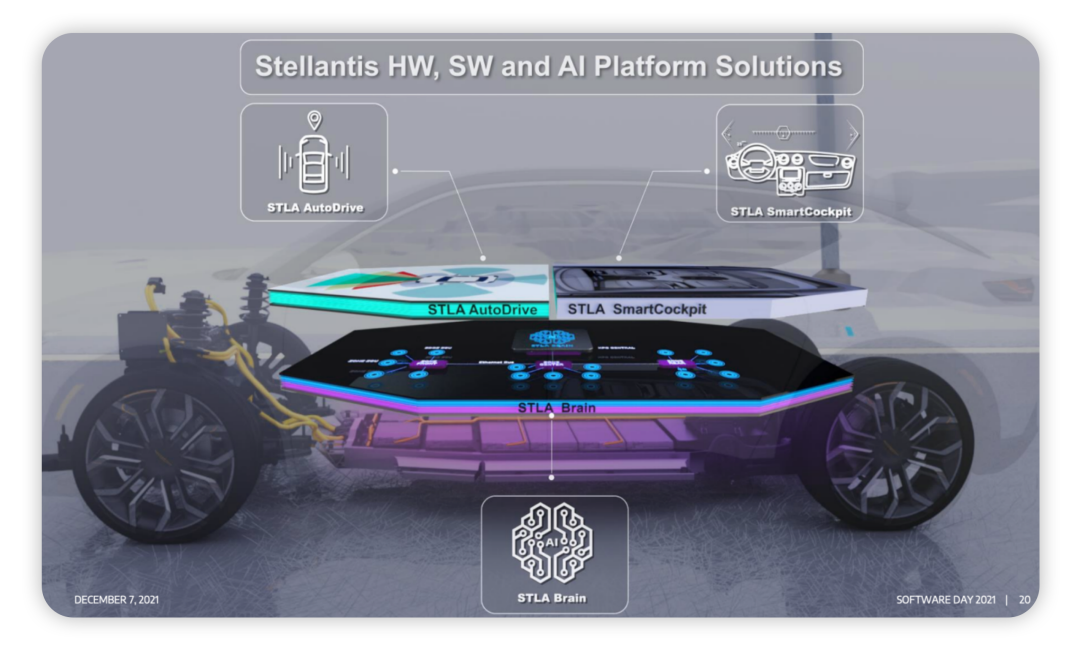

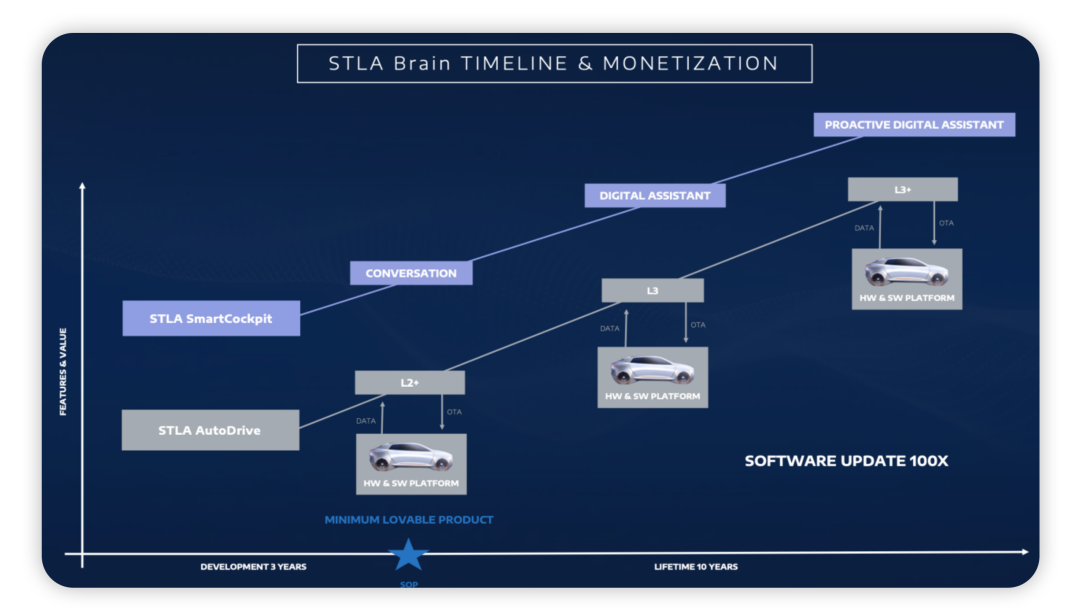

从目前来看,Stellantis正在开发三个技术平台,和我们讲的三域架构有点类似,只不过不光是围绕域的问题,而是围绕STLA Brain的灵魂问题。Stellantis的4个电动平台上规划了那么多车,如果没有软件和迭代作为支撑,卖那么多就是一种空想。

▲图6.车载大脑、座舱和自动驾驶

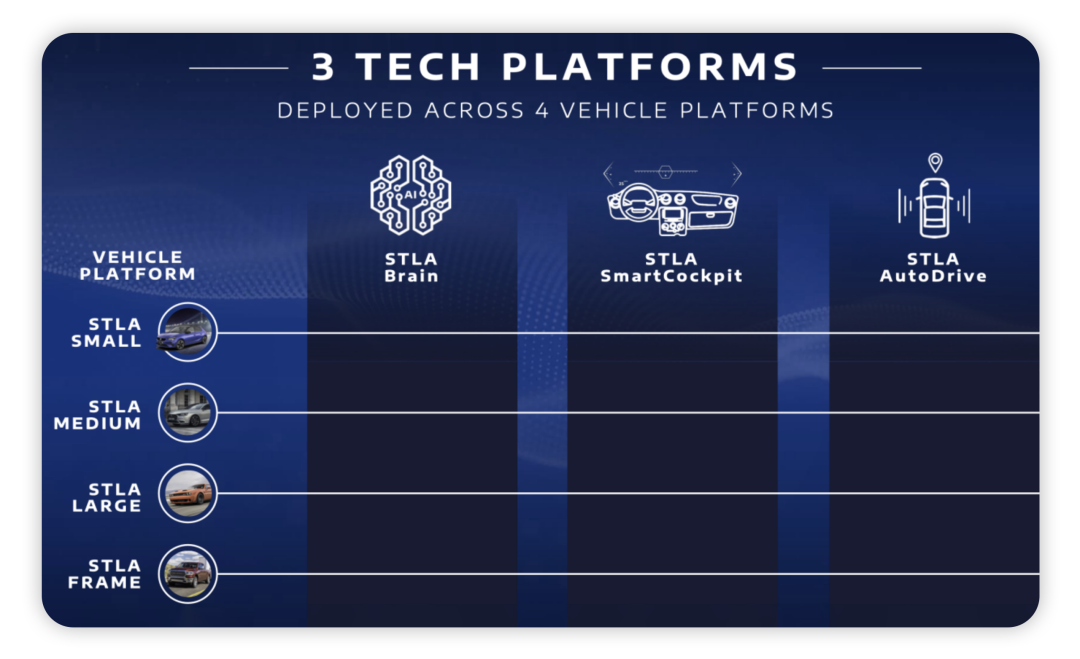

Stellantis围绕自己来做的东西,主要是车载计算平台——这块是一个分层的软件和硬件框架,包括基于云和移动设备的连接。整体核心,是涵盖了车载Conmputer HPC和Zonal控制器两块。

▲图7.软件层包括顶层的应用程序和软件平台,

如中间件、操作系统和“Safety RT OS”

▲图8.现在已经不说架构了,

而是把架构和软件打包在一起,成为大脑

STLA SmartCockpit,提供从娱乐和导航到语音助手、电子商务和支付服务等信息娱乐功能。2021年5月,和富士康成立Mobile Drive合资公司,合作进行平台开发(签署了一份不具约束力的谅解备忘录,建立伙伴关系),SmartCockpit是要把汽车变成一个个性化的生活空间。将基于触摸、语音、视线和手势等传感器的组合与车辆进行交互。而且在底层方面,两家也会设计一系列半导体产品,覆盖Stellantis的80%的半导体需求,升级其目前的设计和生产技术。新芯片还将降低复杂性,简化供应链,同时提高硬件平台的灵活性和创新速度。

▲图9.座舱和智能驾驶成为了超级应用分支

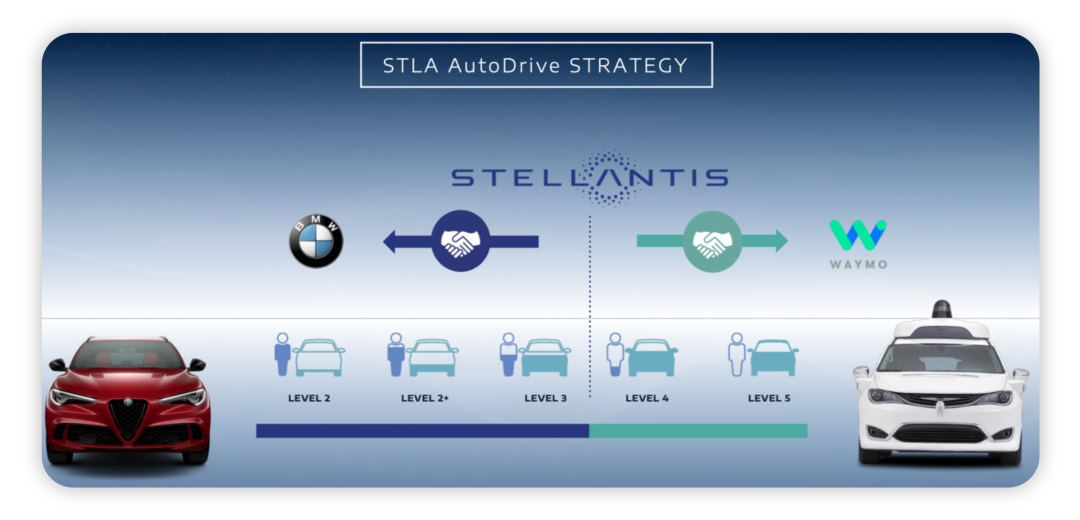

STLA Auto Drive,分两个阶段实施,ADAS和AV,目前围绕供应商已经拥有L1和一些L2 ADAS能力,ADAS能力将通过OTA定期升级,L2+和L3的那部分与BMW共同开发(2018年开始就通过FCA与宝马合作),L3功能将在不久的将来推出。

L4以上的部分,Waymo已经用Chrysler Pacifica在凤凰城进行了Robotaxi测试,并在多个地点进行货运,Stellantis的Chrysler品牌已经与Waymo合作了五年多。Pacifica一直是并且仍然是Waymo的主要车型之一。2022年,Stellantis和Waymo将使用Stellantis的商用车进行AV开发。

▲图10.智能驾驶方面的合作关系

小结:这个战略要筹划4500人的团队,来进行这么个事情,并且要改造1000人部署在新工作上。我感觉在2022年开始就能看到所有整车企业对于软件人才的诉求,这个投资力度在全球范围内来说都不小。

最前沿的电子设计资讯

最前沿的电子设计资讯