假期里面花时间整理一些行业的信息,正好看到群里在讨论连接器的事。

参考Ronald E. Bishop写的系列文章,对理解连接器这个行业和这门生意是很有帮助的。连接器作为实现电子设备电能、信号传输与交换的电子基础部件,应用在汽车、通信、计算机、消费电子、工业、医疗、仪电和军事航空领域,品类很多。在这个领域里面,虽然较小的连接器公司以独特的产品和服务来差异化生存,但从全球来看大公司继续主导市场。

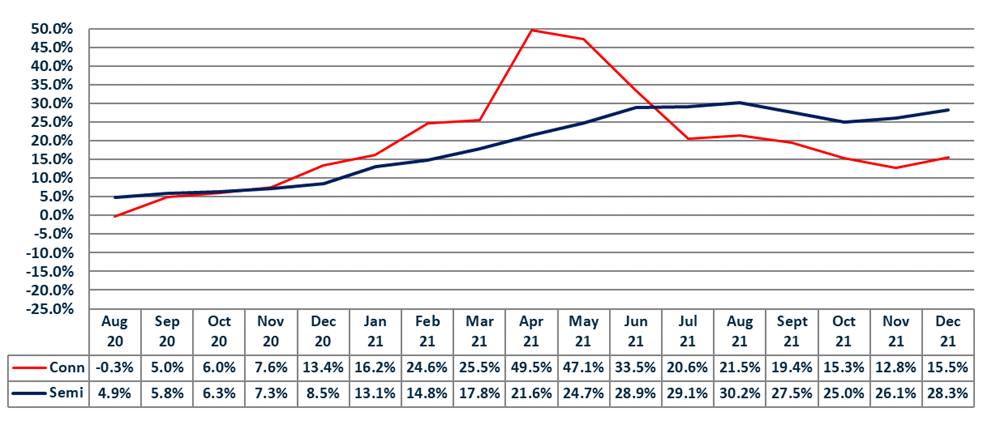

连接器和半导体行业是高度相关的,2021年是连接器爆发的一年。2021 年的半导体全球销售额达到创纪录的 5559 亿美元,比 2020 年增长 26.2%,连接器行业也取得了爆发式的销售业绩,全球销售额达到创纪录的 779.9 亿美元,比 2020 年增长 24.3%。

▲图1. 2021年全球半导体和连接器的月度增长情况

Part 1 行业概览

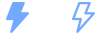

如果我们从长周期来看,连接器的年复合增长率为5%,对比2021年的24.3%。

▲图2. 全球连接器行业的概览

连接器行业一直是龙头集聚的行业(采购和工程师都选择品类多,可以靠得住的),前10大公司占据了全球市场的较大一部分,从1980 年前十大企业占连接器销售额的38%,到2020 年,前 10 名占60.8%的市场份额。

连接器行业是一门传统的生意,在过去的四十年年复合增长率为5%(1980-2020 年)。在这四十年期间,前 10 家的年复合增长率为 6.2%。连接器行业产品众多,每个市场都比较细分,所以总体来看,这个行业是比较适合并购的打法。前 10 名的增长较好表现,主要是收购的结果。

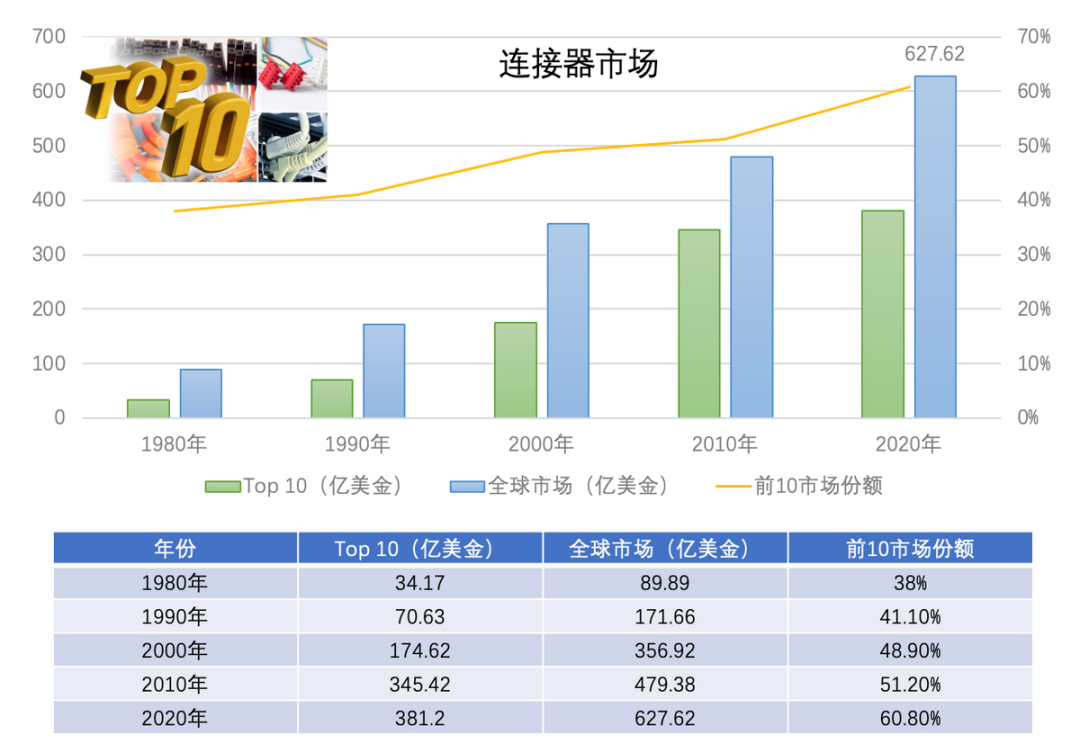

排名第一、第二和第三的 TE Connectivity、Amphenol 和 Molex,这是仅有的从1980年到2020年保持在前10名的公司,一直是非常激进的收购者,例如安费诺在过去二十年间收购了数十家公司(这个我们后面单独拆开来看下)。Dupont (Berg)、Augat、Cinch 和 Burndy都是曾经全球排名前10的,都被行业里面的公司并购整合了。

从1980开始,Amp一直是最大的连接器公司,1999 年被 Tyco International 收购,更名为 Tyco Electronics;2011 年又更名为 TE Connectivity。目前ITT Cannon 和 3M 虽然还存在,但是都跌出了前10名。

▲图3. 连接器行业的TOP10排名

1980 年,北美包揽了全球前十的连接器公司,但是2020 年,北美只有四家,中国有2 家(立讯精密和FIT),亚洲有四家(Yazaki、JAE、JST 和 Hirose)。前10名中没有欧洲企业,但Rosenberger和HARTING增长迅速,近期可能进入前10名,特别是Rosenberger的高速连接器业务很赚钱。

中国这块,富士康在2013 年将其连接器集团分拆出来,创建了富士康互连技术 (FIT) ,而立讯精密的连接器业务等后面有时间也可以梳理下。

Part 2 连接器的成本和构成

连接器是成对出现的,通常由接触件、绝缘件、壳体、附件组成。

● 接触件是电连接功能的核心零件,分为阳极和阴极(公和母)组成接触对,通过两者的插合完成电连接。

● 绝缘体(基座或安装板),使接触件按所需要的位置和间距排列,并保证接触件之间和接触件与外壳之间的绝缘性能。良好的绝缘电阻、耐电压性能以及易加工性是选择绝缘材料加工成绝缘体的基本要求。

● 壳体是连接器的骨架和外罩,为内装的绝缘安装板和插针提供机械保护,并提供插头和插座插合时的对准,把连接器固定好。

● 附件包含结构附件(卡圈、定位键、定位销、导向销、连接环、电缆夹、密封圈及密封垫)和安装附件(螺钉、螺母、螺杆及弹簧圈),这些主要是连接器机械和其他特性决定的。

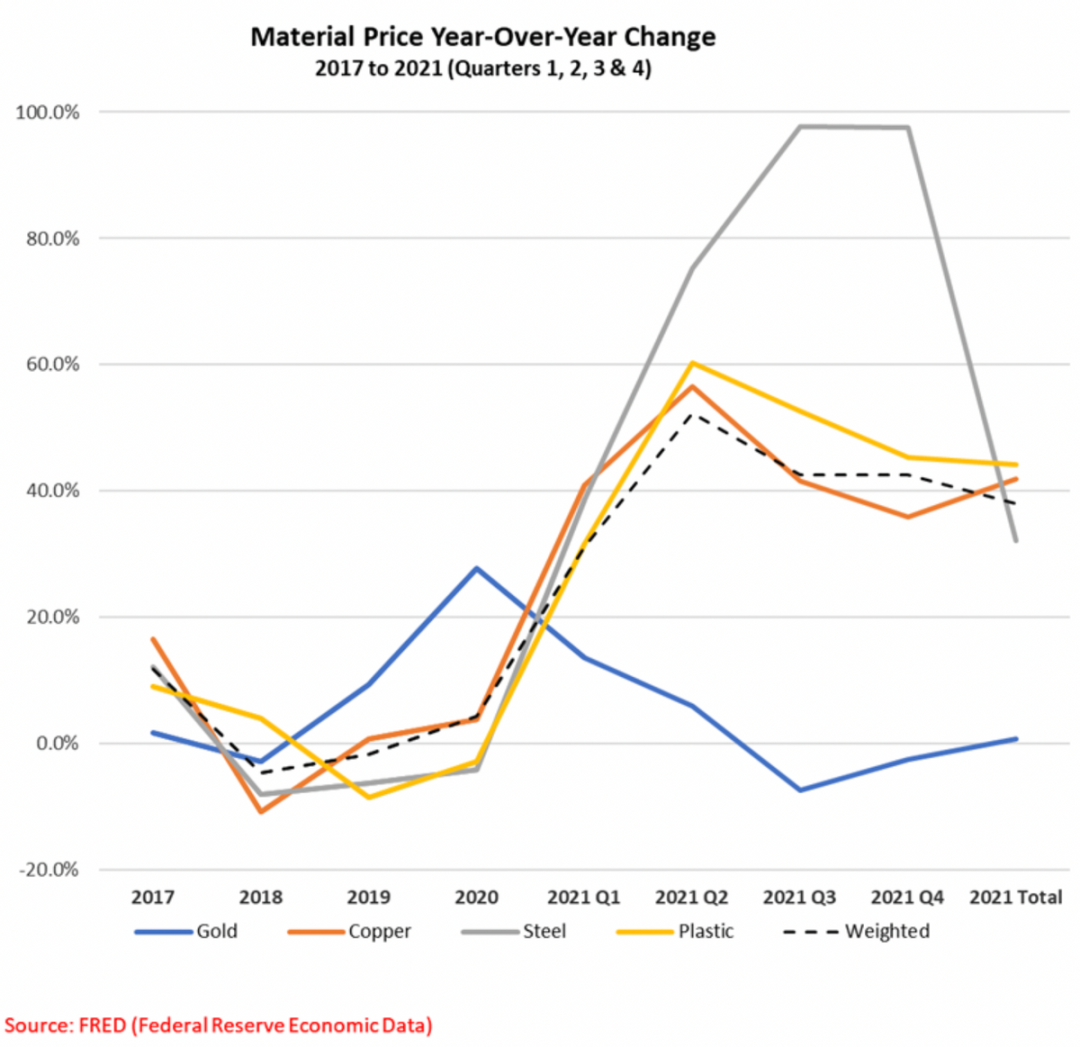

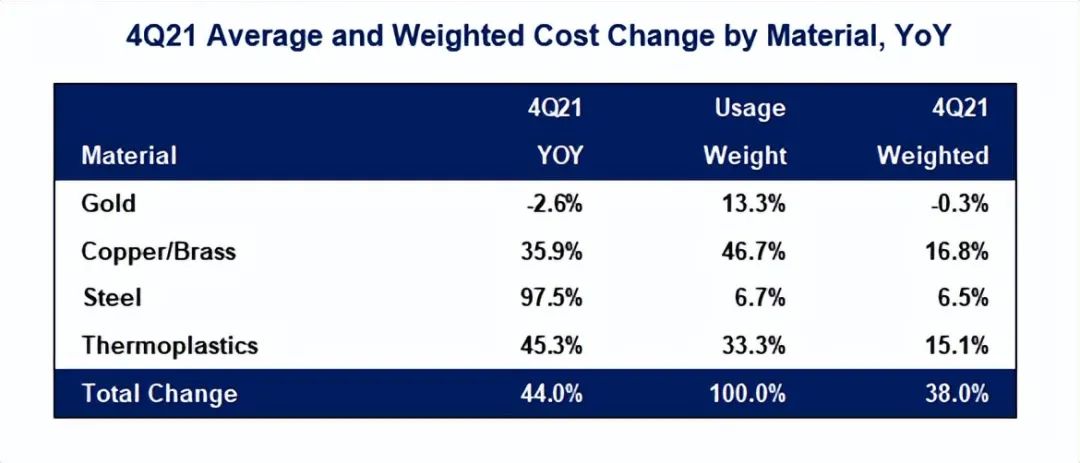

如上所述,制造连接器,主要包含金、铜、钢和热塑性塑料的材料,这些材料占连接器材料成本的 75%。由于这些材料的价格在2021年第 4 季度同比增长 44%,按连接器使用量计算同比增长38%。2021 全年,总加权成本增长了 36.5%,下图显示了过去四年四个季度这些材料成本的同比变化:

在整个大环境特别是上游材料价格波动下,制造业是很脆弱的。

▲图6. 连接器的使用成本

小结:从一季度宁王的业绩能看到,无论技术高低,在大周期下原料能把制造业企业折腾得死去活来。连接器这个行业也不例外,这种共通性的行业如何去思考投资策略,可能需要抓住一个点,然后买买买进行并购的做法,行得通。

最前沿的电子设计资讯

最前沿的电子设计资讯