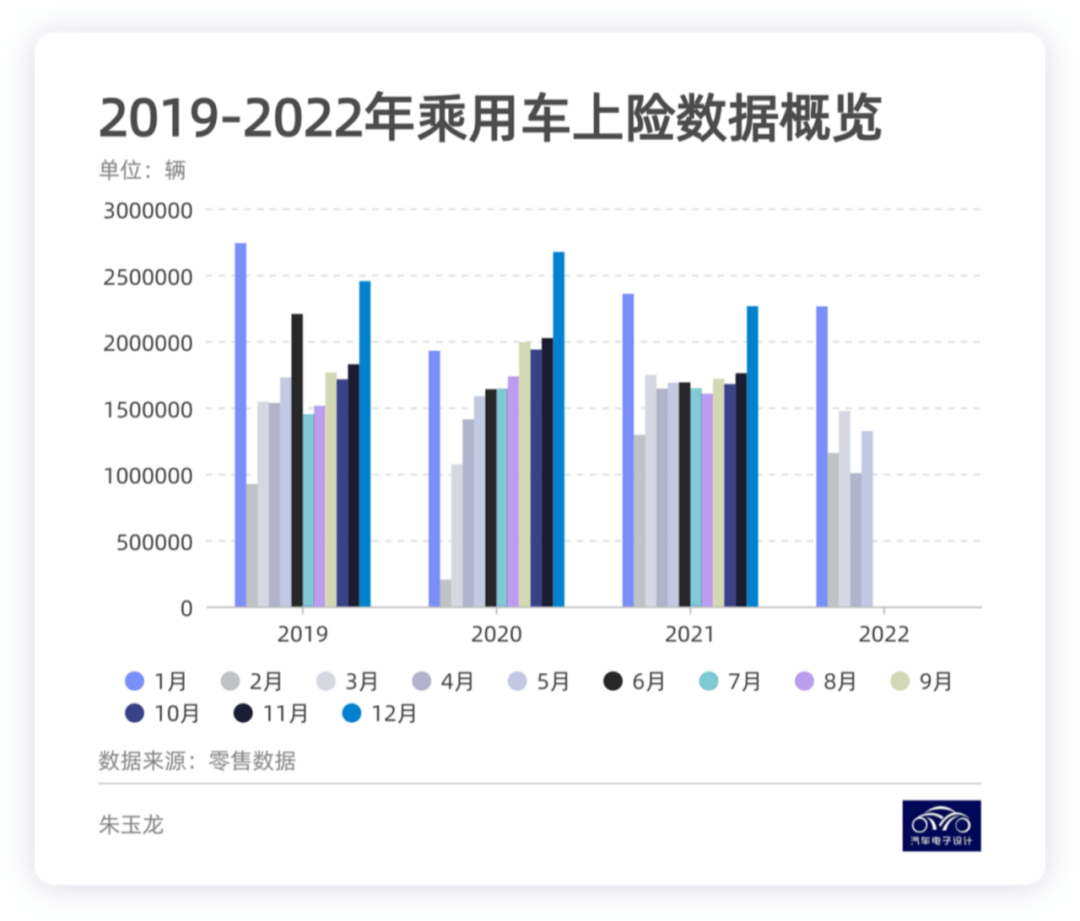

昨天拿到了最新乘用车零售(上险)的数据,和大家来看一下。5月总的乘用车数据为132.16万,比4月的100.5万提升了31.7万。整体数据来看,在符合车型购置税减半的预期下,乘用车的销售市场在蓄力和回暖。从总的数据来看,2022年1-5月722万的数据,同比下降-17.2%。

▲图1.2019-2022年乘用车上险要数据概览

我们可以看到从2022年一开始,整车乘用车的消费就一路往下走,4月的同比最低达到了-38.79%达到了一个低谷,5月随着政策的颁布,乘用车的销售开始恢复企稳。预估6月能回到正常的150万每个月,7-8月两个传统炎热淡季能不能走出独立的行情,还得看周度的高频数据。

▲图2.2022年1-5月销售同比的走势

Part 1

自主企业和合资企业

我把两个数据给拉出来了,主要分为自主品牌和外资品牌。

●自主品牌

大部分自主乘用车环比都是涨的,比亚迪的零售销量(上牌)为10.3万台,排名第二的是长安,7.14万台,第三名是吉利6.98万台。第二梯队在4-5万台,分别为五菱、长城和奇瑞,第三梯队为广汽、上汽、埃安和红旗都在1万台。

从增量来看,长安和吉利两家恢复比较快。

▲图3.重点关注的自主品牌企业

●合资品牌

5月外资品牌在乘用车领域也开始逐步上路,一汽大众交付快12万台车,比上月涨了不少,随着疫情的逐步恢复,各家的数据都比较好看了。其中特斯拉在国内交付终于破万,在上海的复工复产努力下还是取得了很大的成绩。

备注:在图中,把宝马和奔驰的数据都加到各自的合资企业里面去了,这里主要观察是中国豪车市场的恢复情况。

▲图4.重点关注的合资品牌企业

Part 2

重点的新能源汽车

●特斯拉

特斯拉的销量恢复情况,其实和上海工厂的产出率有关系,由于上海工厂肩负出口的任务,5月的恢复其实还有一部分出口。随着产量逐步往双班走,月产从3万开始爬坡,如果不出幺蛾子的话,6月下旬回到5-6万左右还是比较期待的。

▲图5.特斯拉2022年的销售

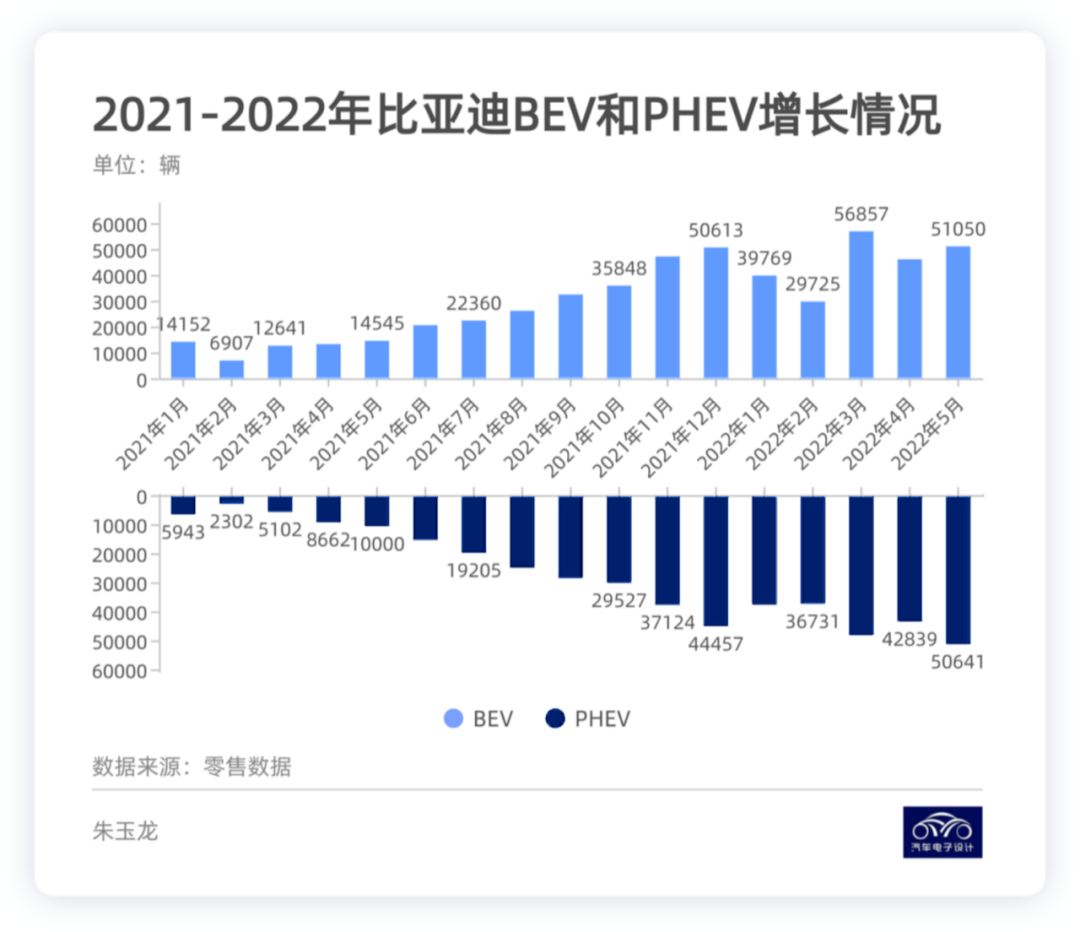

●比亚迪

比亚迪的强势还是一如既往的,纯电动销售为5.1万台,插电混动5.06万台,整个数据爬坡的过程,也是局限在工厂产能。

▲图6.比亚迪的BEV和PHEV爬坡

从目前纯电动汽车的数据来看,主力是元Plus (11631台)、汉(9330台)和秦Plus(7423台),之前的E1、E2、E3到E5和E6,估计后面都要退休了。从王朝系列到海洋系列,我们看到这些车的整体序列开始往爆款打造,这也是后续提升产能的必然之路。

▲图7.2022年比亚迪的纯电动

这里面的波折,真的是值得回味。

▲视频1.比亚迪的纯电动从2019年迭代

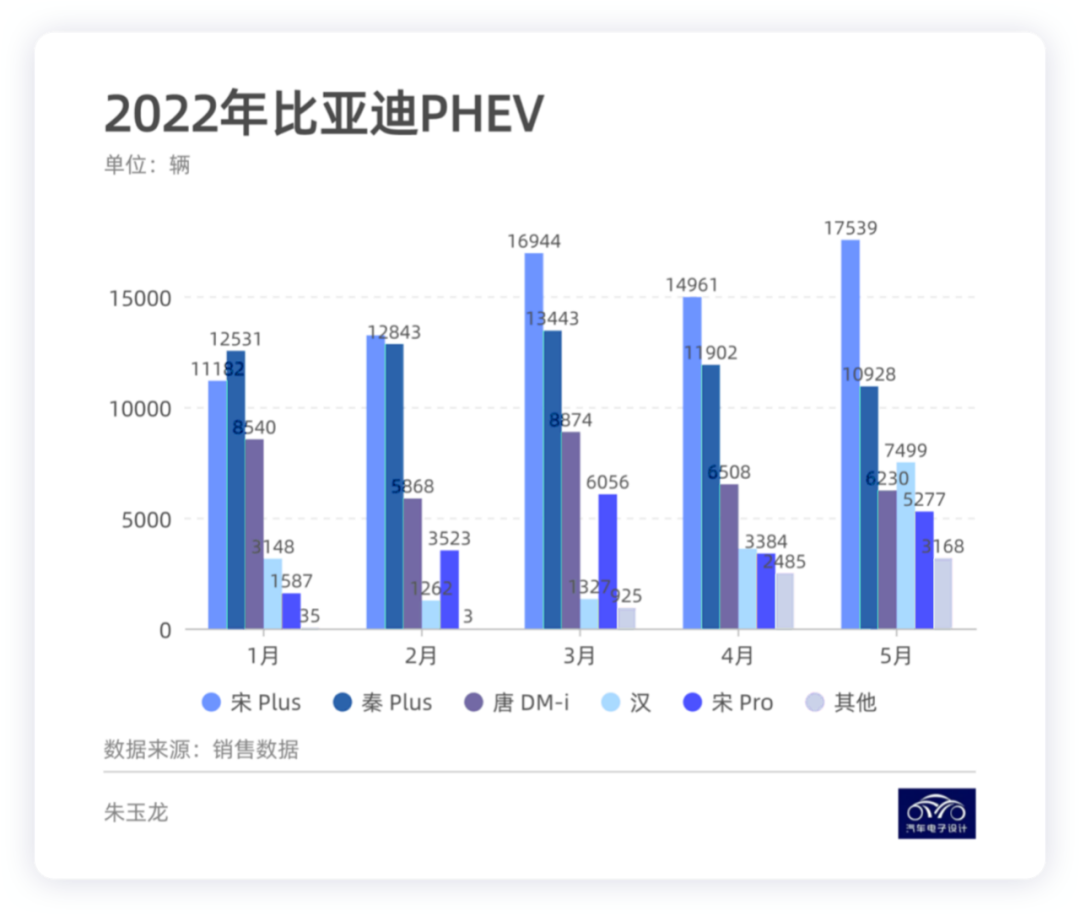

PHEV是我们下个阶段重点研究和对比的,目前市场上还是比亚迪先行一步。宋Plus和秦Plus两个车型交付比较多,这个还是看跑量的车型价格得适中。

▲图8.2022年比亚迪的插电混动

●新势力汽车

蔚来、理想、小鹏、合众(哪吒)、零跑和威马的数据,6513、11596、9937、10441、8366和3240台。

小结:5月上险的数据是个复苏的时间段,从整体来看6月会有好消息。

最前沿的电子设计资讯

最前沿的电子设计资讯