昨天写完《2022年5月新能源汽车深度透视》,接下来进入到第二部分,大家非常感兴趣的是车企和电池企业之间的匹配。

我是这么看待这种关系的:原来电池开发的节奏和整车开发的节奏都很慢,但是有特斯拉和比亚迪这两个在迭代方面很迅速的玩家,现在倒逼国内外的车企和电池企业的开发节奏都很快速。

本文主要从车企对电池的使用和电池能量密度两个维度来分析:

● 不同类型的整车企业的电池供应关系

● 第二梯队和第三梯队电池企业的渗透情况

● 目前整车能量配置情况

● 能量密度在不同车型和不同能量的分布情况

我们能看到二线电池企业,开始拿到高能量密度磷酸铁锂的材料,后续电池企业都会在这个领域开始破局进行替代序列。

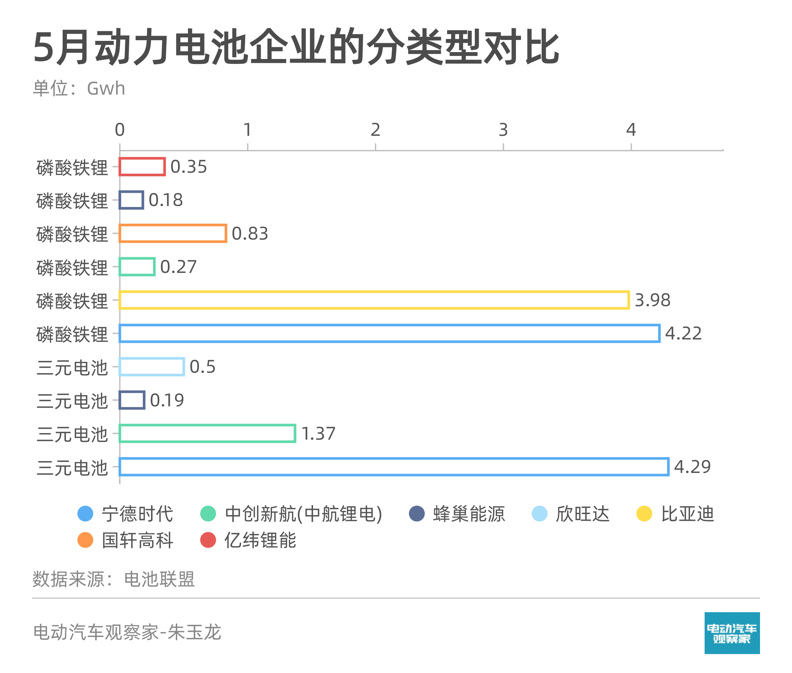

▲图1. 电池的产量分配(参见电动汽车观察家的稿子)

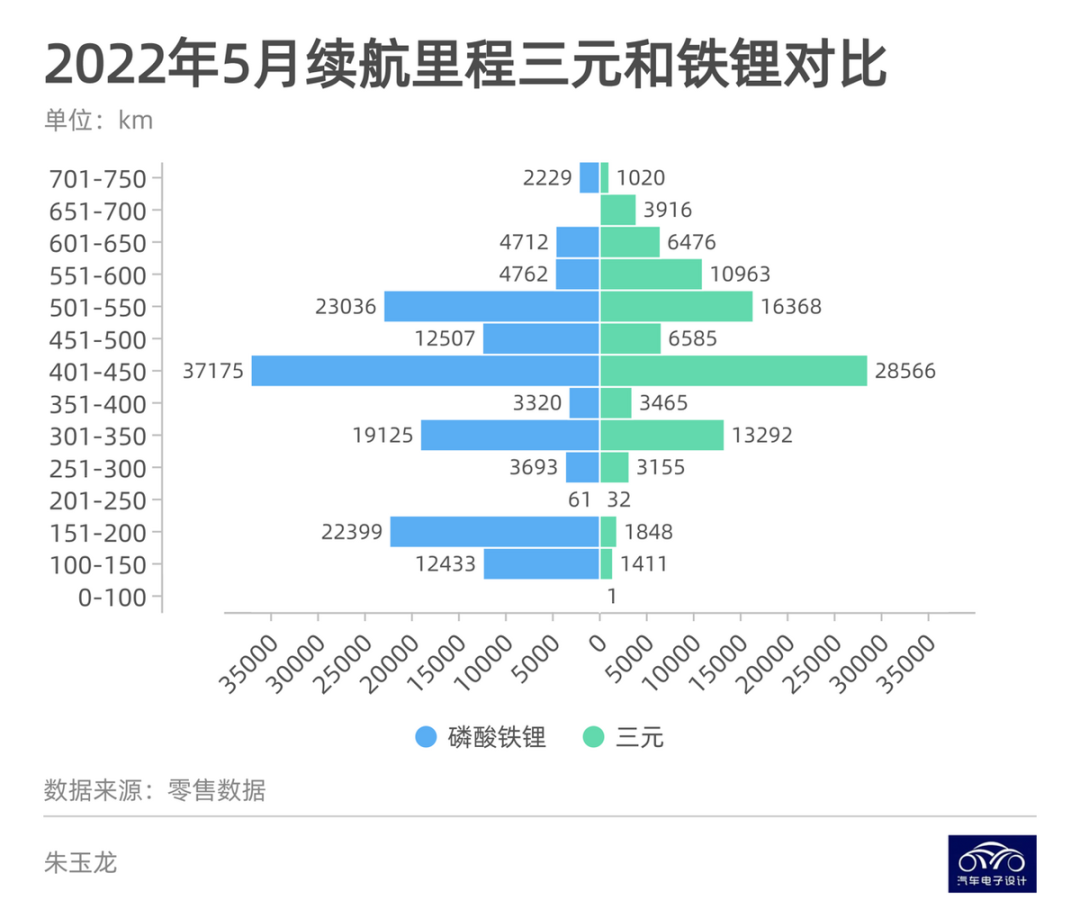

由于磷酸铁锂能支持的续航里程已经达到了正常车辆的700公里的需求,电池包的转换是必然的。

▲图2. 不同续航的电池分配

Part 1

不同类型的车企的电池供应情况

我这里分解的时候,采用的是关系图和桑基图,我后面尝试用不同的图来调整这个。

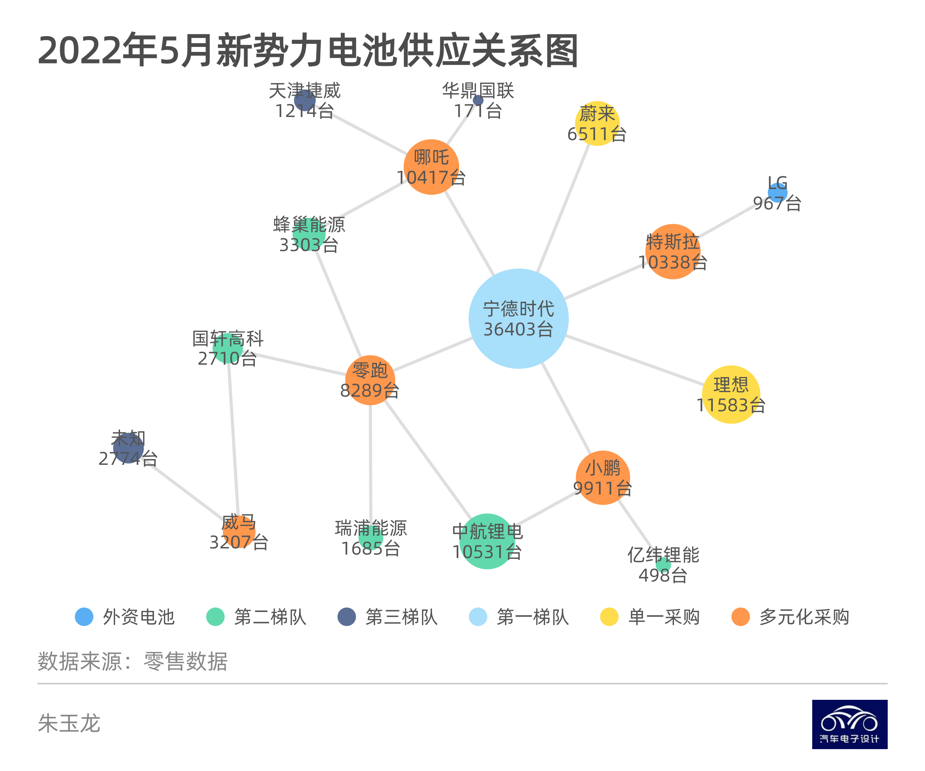

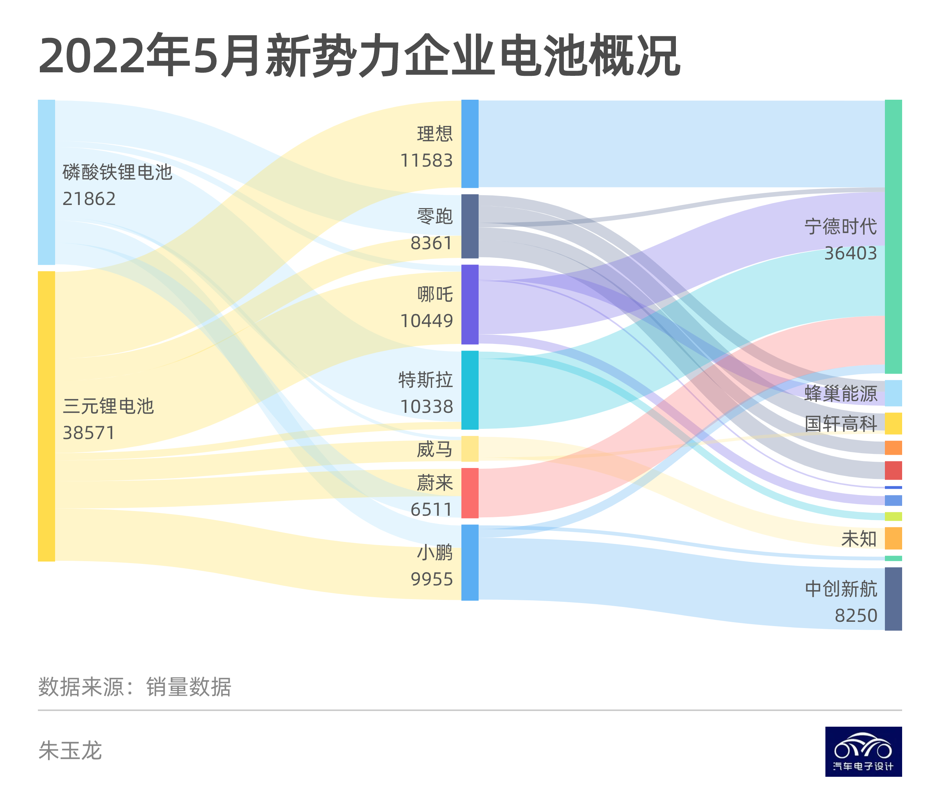

● 新势力

从关系图来看,目前看到宁德时代还是新势力最大的电池提供商,主要的流向是特斯拉、蔚来、理想和哪吒,小鹏和零跑的电池供应已经开始多元化了。

蔚来:单一电池包,单一尺寸,从75kWh、100kWh两种

理想:单一电池包,EREV,单一尺寸,后续800V车型会有变化

特斯拉:单一电池包,单一尺寸,60kWh和高续航的LG版本

在替代关系中,目前跑在前面的是中航锂电、蜂巢能源两家。我是觉得新势力车企对电池的把控,之前是依靠宁王背书,但是随着产量目标往上调整,这种关系就不稳定。

▲图3. 新势力车企的供应情况

在对比国内企业来看,宁德时代在原来的5系三元和高电压5系三元占据了主要的定点份额,目前的安装量其实反映了在2020年项目的情况。

▲图4. 新势力车企选择电池的情况

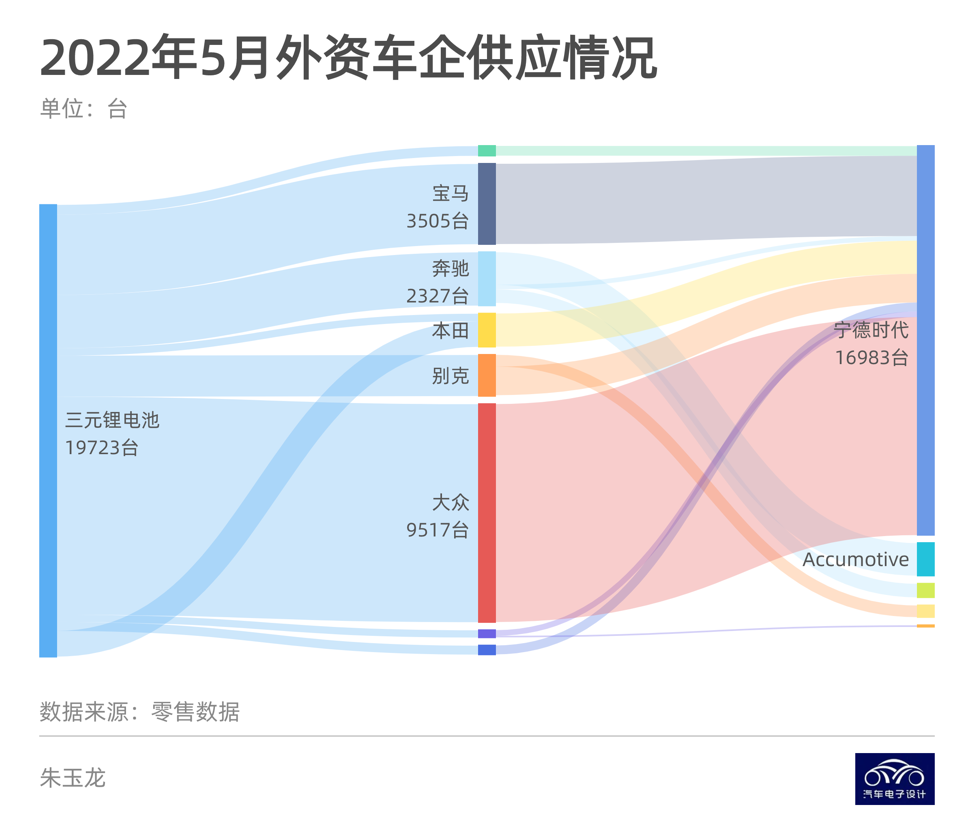

● 外资车企

外资电池企业,在国外的日子里面代表高端,但是由于车型定义的缓慢,不管是化学体系的选择,还是电池包的设计,和当前的设计都有了代差,所以数据主要作为参考。实际上外资车企是最早在国内做供应商培育的,但是整个开发供应商和验证产品的流程,目前使得大部分国外车企都还是单一供应商的模式。

我个人估计在2023-2024年会有所变化。

▲图5. 外资汽车企业

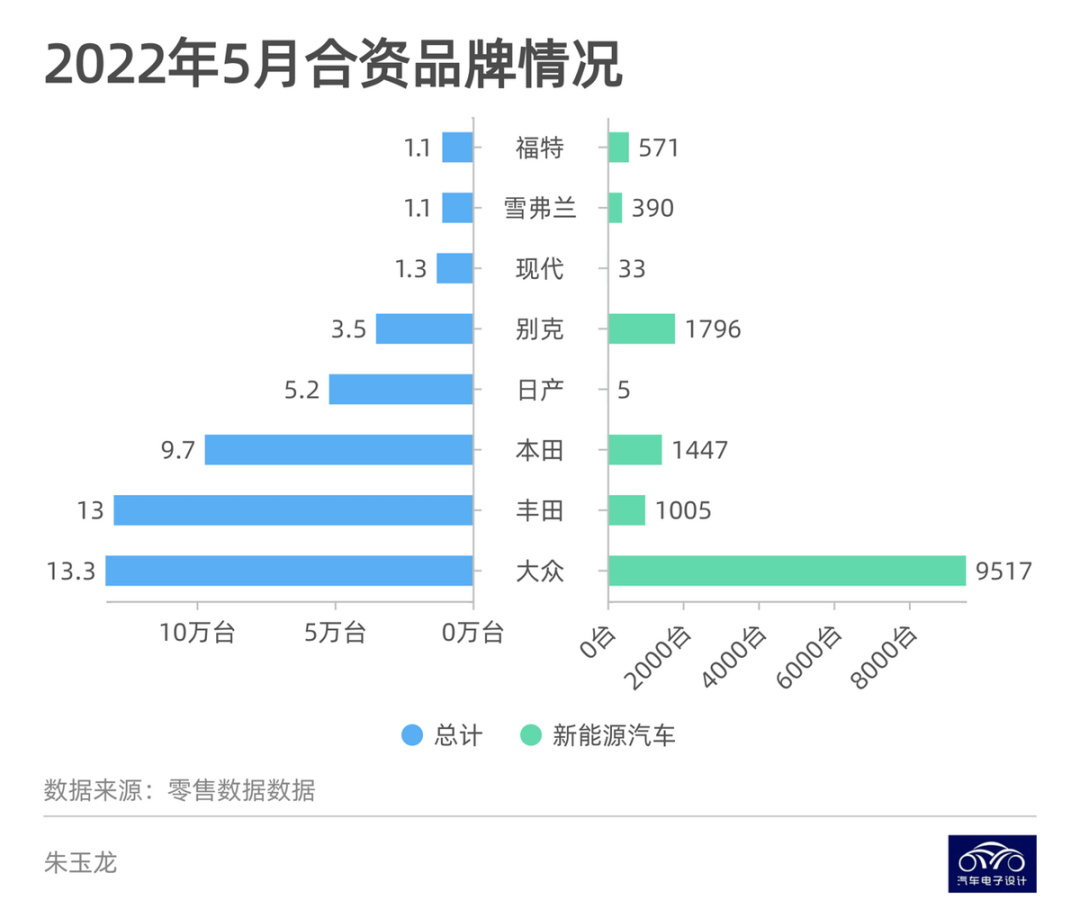

我的理解,由于外资品牌的新能源汽车渗透率比较低,只要达到一定的范围,多元化采购是必然开始的。

▲图6. 外资企业在2022年5月燃油车和新能源汽车的对比

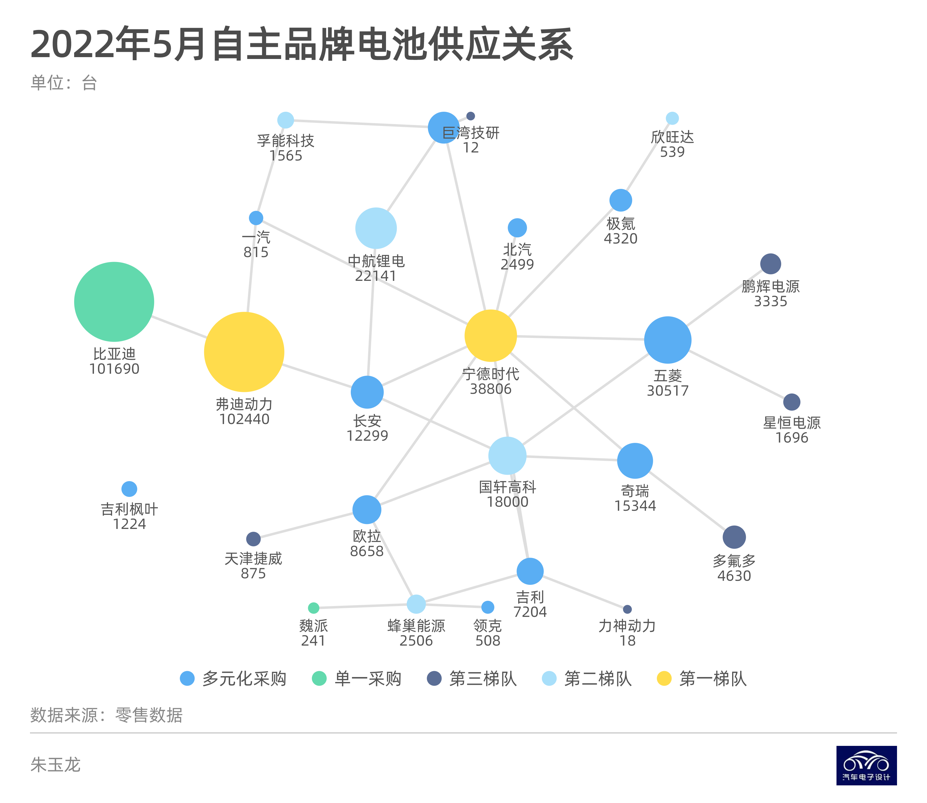

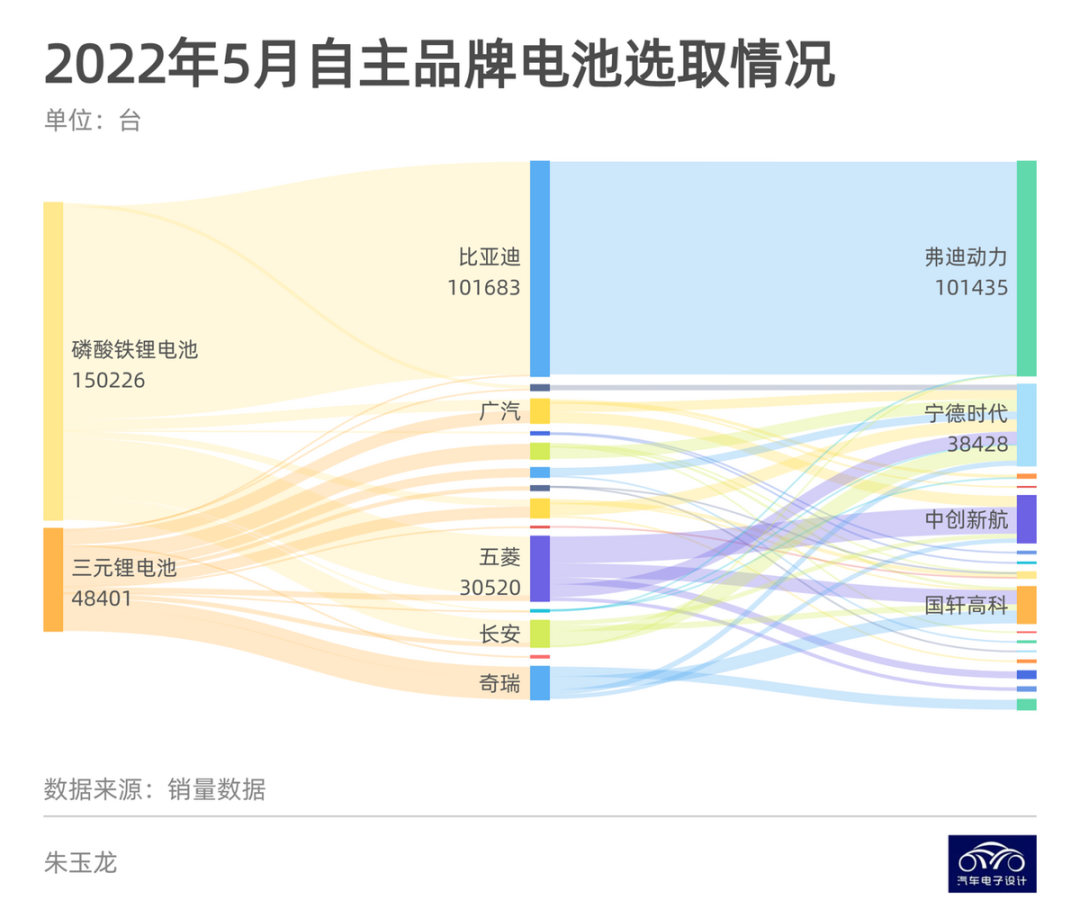

● 自主品牌

自主品牌需要跟踪的企业,大家可以参考一下,把比亚迪、五菱、奇瑞、广汽、吉利、长城和长安这些走量的企业做个梳理。我们能看到由于自主品牌在对比比亚迪这波产品力竞争的模式下处于下风,所以宁德时代对弗迪动力的差距就出来了,你是依靠自主品牌车企和比亚迪在一起抢份额,所以这里就面临,垂直一体化和采购电池的成本差异性。目前包括灵活的五菱和奇瑞,都是高度多元化采购。

▲图7. 自主品牌车企的电池选择

从成本角度来看,自主品牌从三元过渡到磷酸铁锂比我们想象的还要快。三元在自主品牌的细分盘子的使用,要少很多。

▲图8. 不同电池企业的选择情况

Part 2

能量密度和单车配电率

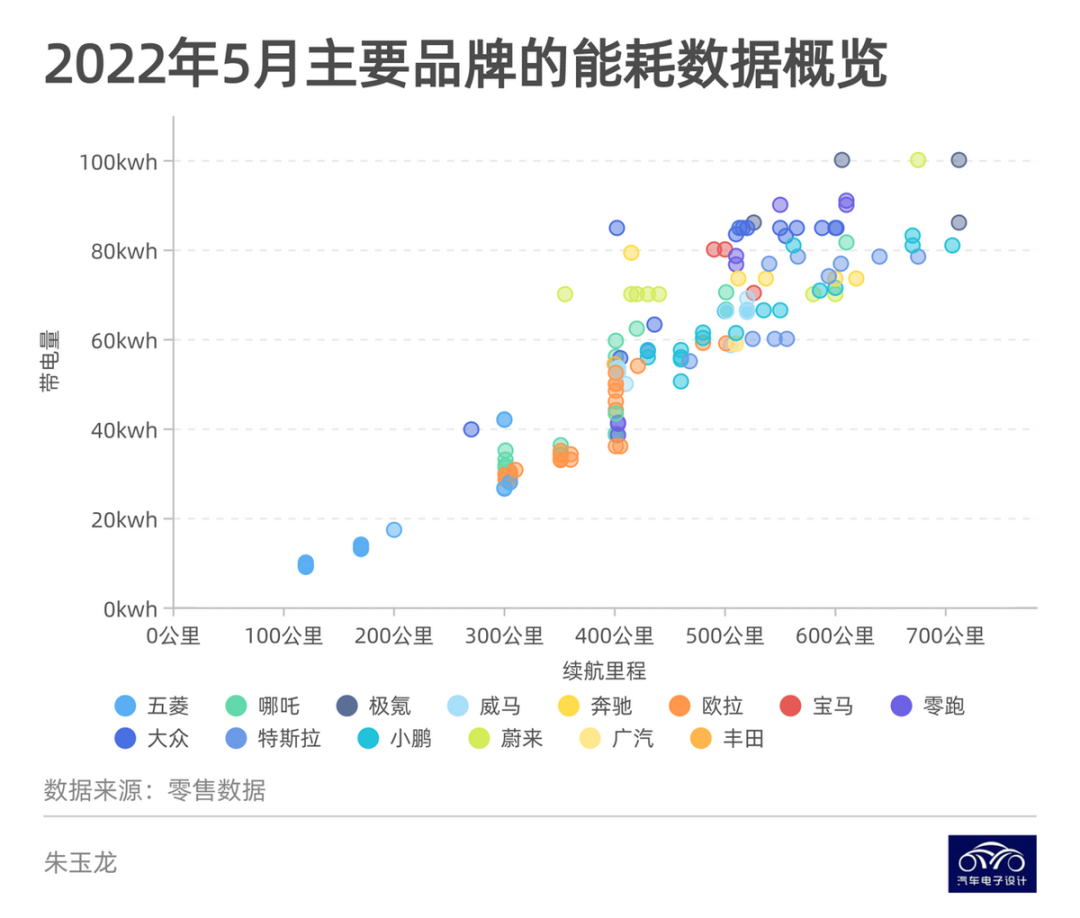

由于目前的数据是单车续航和单车的装电量分在一起,我初步做了一个散点图来做展示。由于目前电池的成本高企,各个车企在能耗上做文章,我们能看到单车带电量上移的趋势被打断了,我将单独来探讨一下XFC超快充电池的应用场景和竞争格局。

▲图9. 电池能量和续航里程

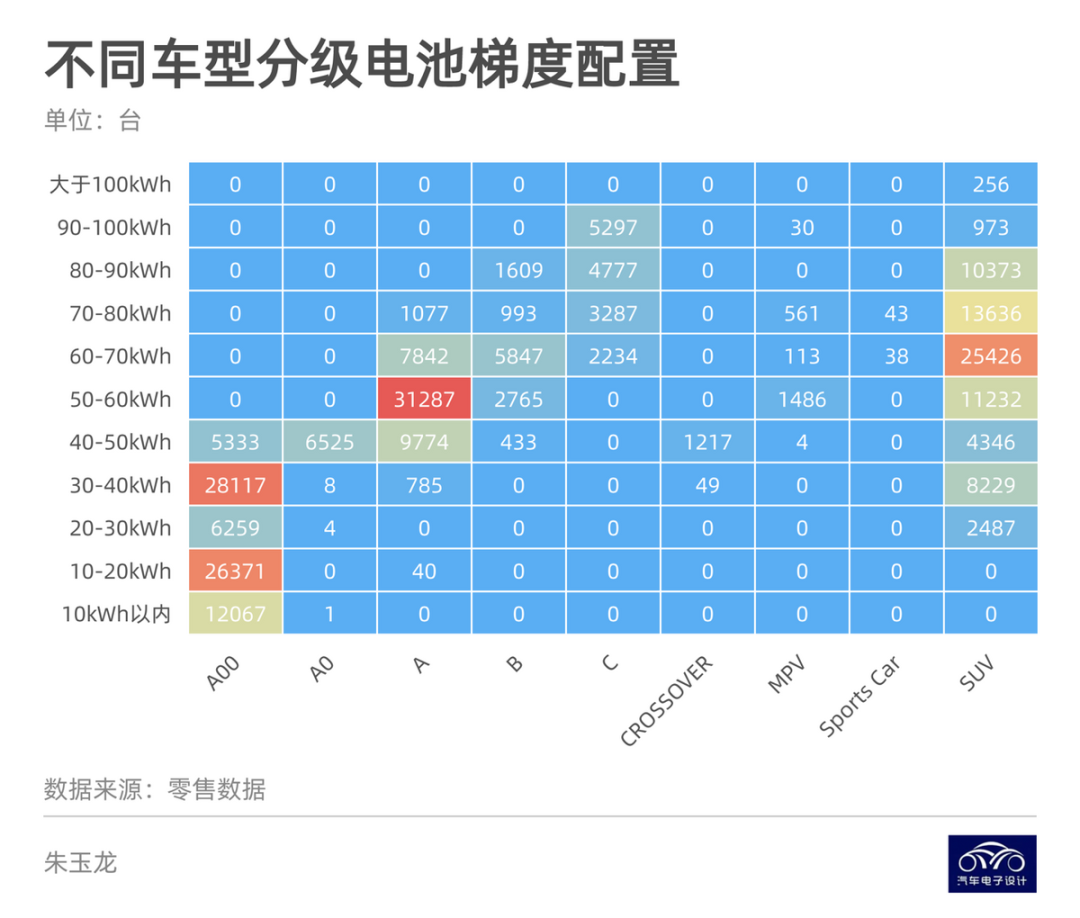

用不同分级,把电池按10kWh的一个档次做分类,这里我们能看到不同车型对于电池能量配置的需求。

A00是围绕10kWh超低电量为一档,和35kWh(300公里续航的补贴线)为两个档次分配的。

A级覆盖50-60kWh的家用车,而SYV则多出来10度电的需求,主力在60-80kWh这个范围。

▲图10. 目前不同分级对电池能量密度的分布需求

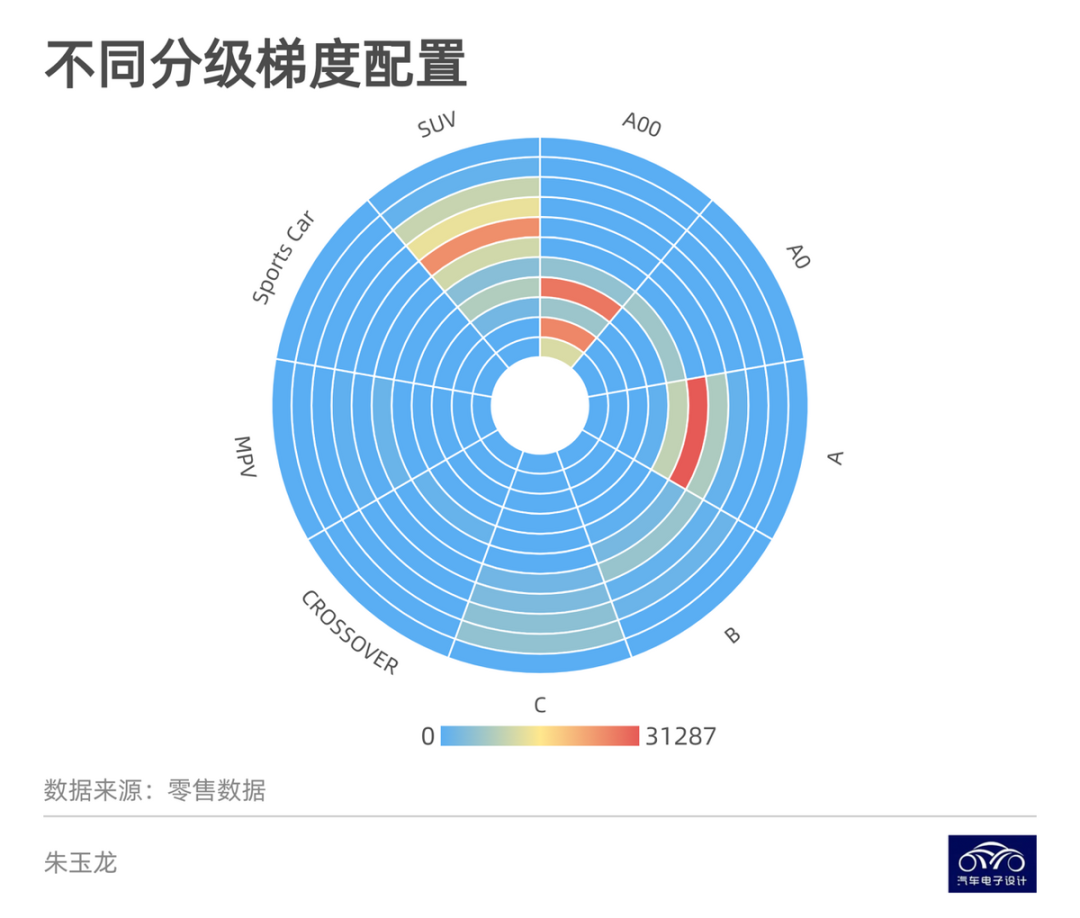

用极坐标图(图11)更清晰一些,分析车型的需求也比较直接。

▲图11. 这个10kwh的梯度用极坐标图来看更简洁

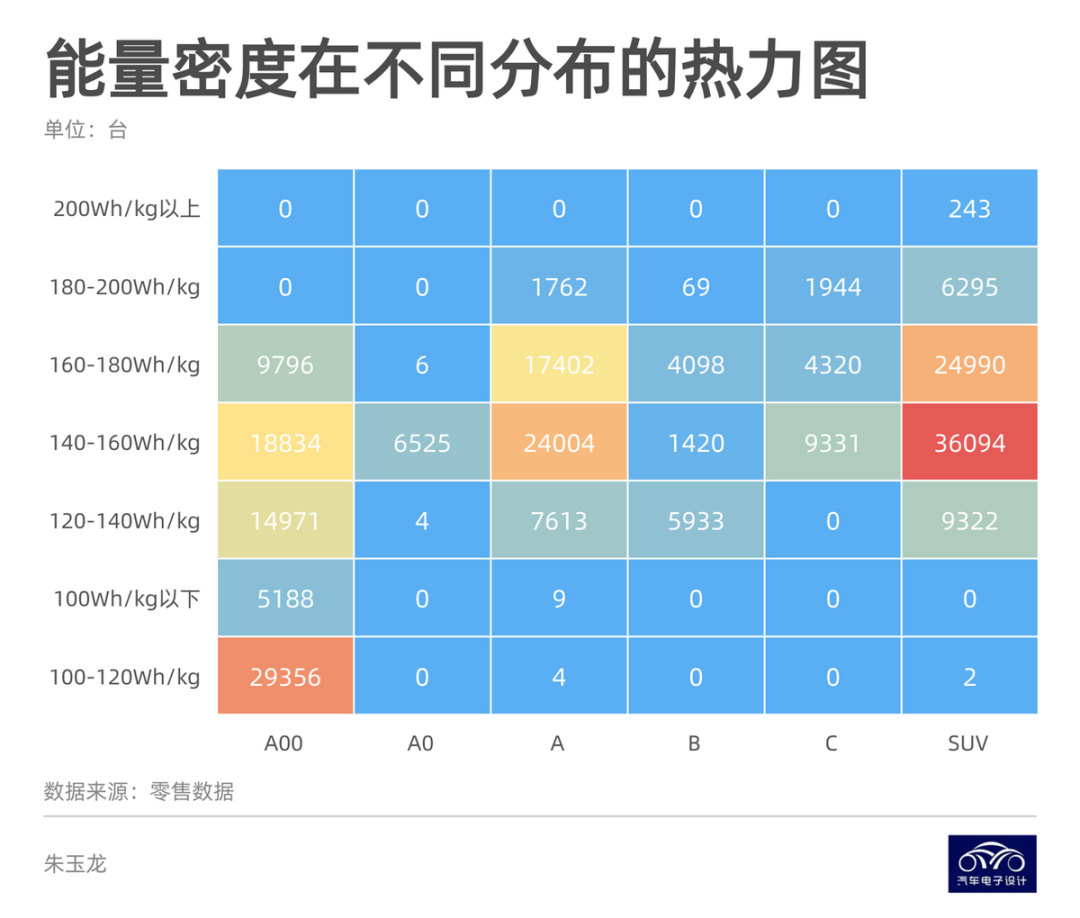

用笛卡尔热力图还是清晰地表示,其实目前能量密度的竞赛已经结束,各个不同位置的需求如下:

▲图12. 目前不同分级对电池的能量密度需求分布

小结:关于电池我能想到这些,后面逐渐把电驱动方面的可视化也做进去。

最前沿的电子设计资讯

最前沿的电子设计资讯