研发投入

捷捷微电的晶闸管系列、二极管及防护系列等成熟工艺的产品采用垂直整合IDM一体化的经营模式,而MOSFET芯片采用Fabless+封测的业务模式,其中,中高端的MOS(8英寸)芯片委外流片,部分器件封测代工。

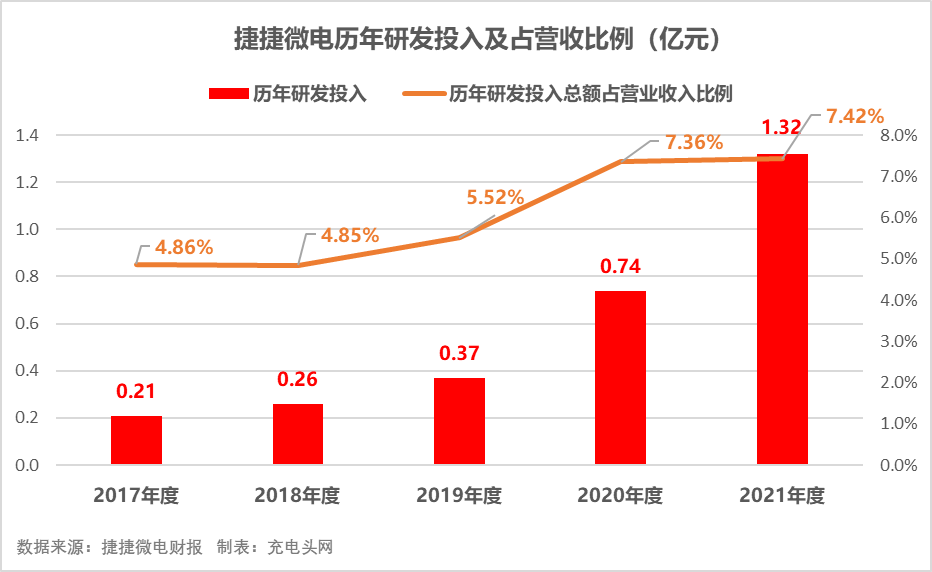

从历年研发投入的费用看,捷捷微电的研发费用在逐步扩大,2021年研发费用为1.32亿元,占到当期营收的7.42%,为历史最高点。

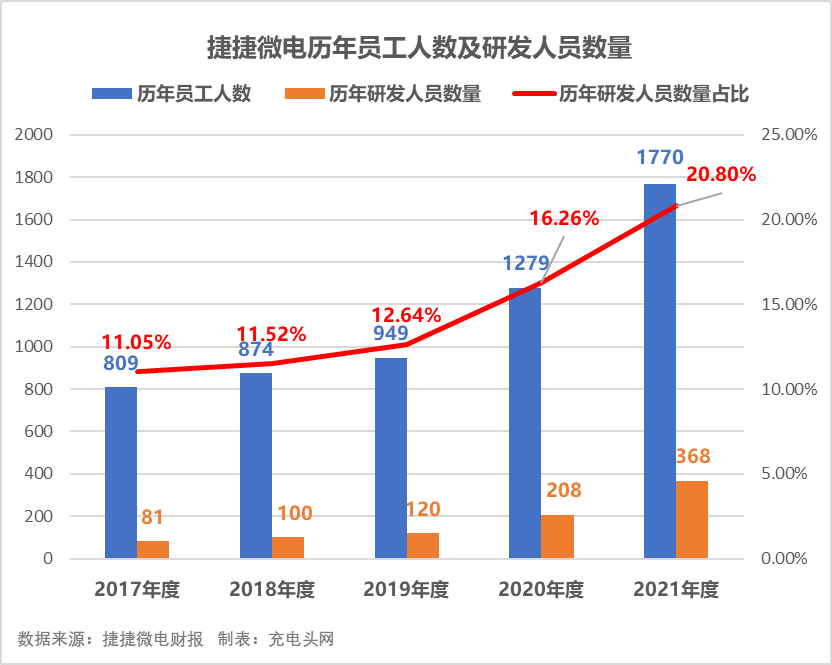

因采取IDM为主要的经营模式,捷捷微电的生产人员占比较高,2021年总员工数量为1770人,其中研发人员数量为368人,占到员工总数的20.80%。

目前,捷捷微电加大对MOSFET和IGBT业务的投入。

据年报披露,在研项目中有19项与MOSFET相关,涉及平面高压MOS、SGT MOS、沟槽MOS、SJ MOS、车规MOS及先进封装等。

此外,捷捷微电还在积极推进“功率半导体车规级封测产业化项目”、南通“高端功率半导体器件产业化项目”和“6英寸功率芯片和封测生产线及配套建设项目”的建设进展。

其中,南通高端功率半导体器件产业化项目”一期将于2022年7月试产,为MOSFET提供产能保证。

专利数量

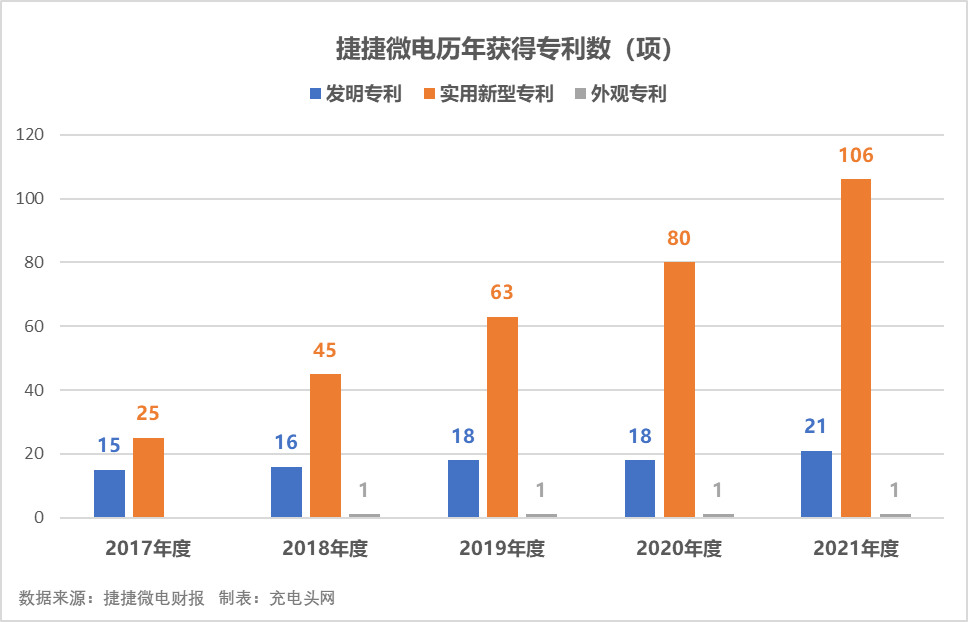

取得专利有助于企业维持自身竞争力,2021年捷捷微电已累计取得专利128项,其中新获得的专利中有三项与MOS有关。

其中,捷捷微电累计已获得发明专利21项,实用新型专利106项,外观专利1项。

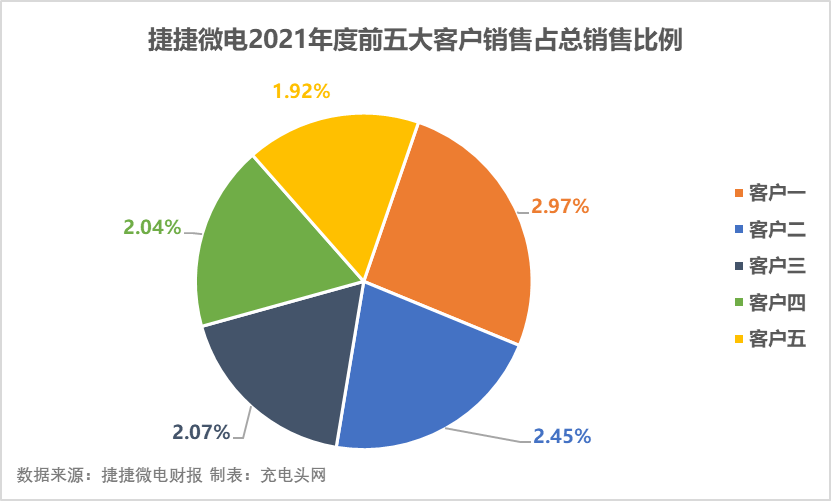

前五大客户

捷捷微电的销售模式为自销,未采取经销的模式,知名客户包括海尔中兴、正泰电器等。

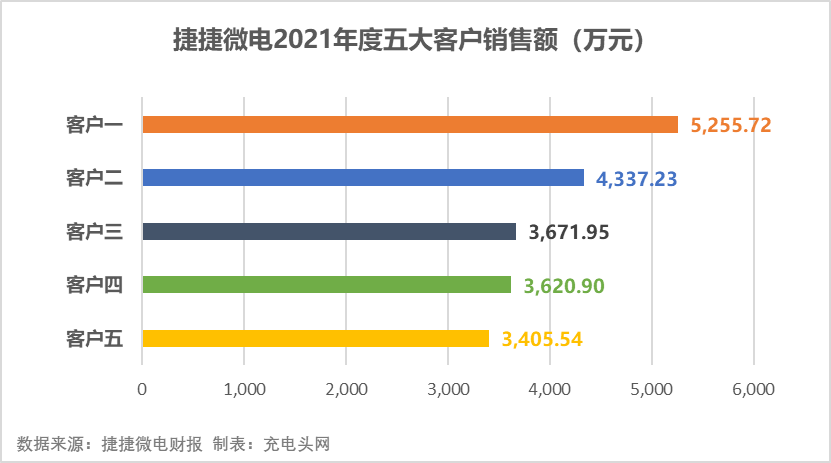

2021年,捷捷微电前五名销售额为2.03亿元,占到年度总销售额的11.45%。其中,向客户一的销售额为5255.72万元。

从销售占比来看,销售客户的占比较为分散,客户一的销售占比为2.97%。

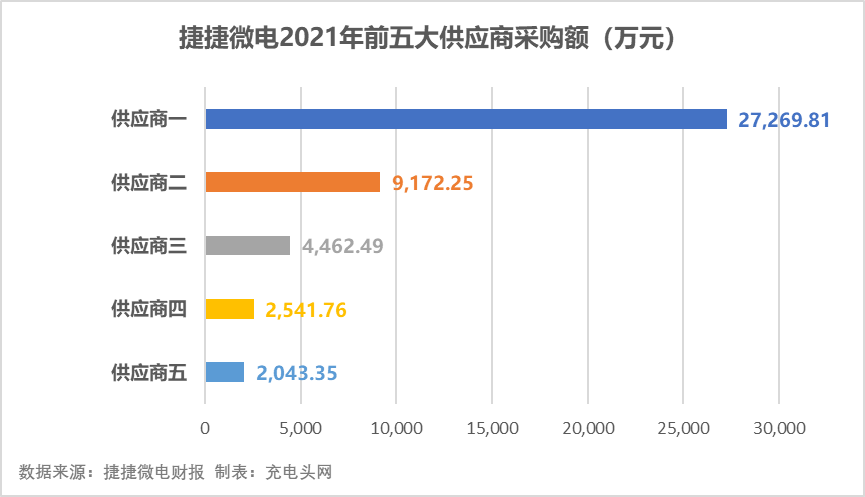

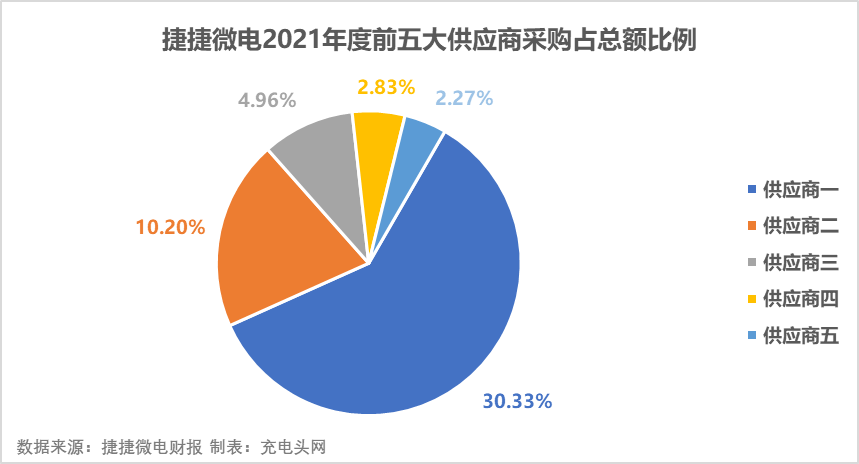

前五大供应商

除了可控硅、二极体芯片及器件和FRD采用IDM模式外,捷捷微电的MOSFET、IGBT和光电耦合器件采取Fabless+封测+IDM的模式经营,部分产品仍需委外生产制造和封装测试。

捷捷微电并未披露前五名供应商的具体名称,其中向供应商一采购的金额较为突出,为27269.81万元,远高于供应商二。

不过值得一提的是,据捷捷微电的2017年招股书中披露,2014年至2016年的采购比例第一名中均有泰州东田电子有限公司的身影。

从采购的金额占比来看,供应商较为集中。其中,向供应商一的采购额占到当期总采购额的30.33%。

未来展望

未来,捷捷微电将在MOSFET和IGBT业务上持续加大投入,不断优化产品结构,计划加快碳化硅、氮化镓等新型电力半导体器件的研发和推广,生产经营上从封装和芯片设计上入手,快速进入新能源汽车电子的电机马达和车载电子领域,以及5G核心通信电源模块、智能穿戴、智能监控、光伏、物联网、工业控制和消费类电子等领域。

具体行动上,捷捷微电旗下子公司捷捷南通“高端功率半导体器件产业化项目”一期已经上马,配套无锡、上海MOSFET团队进军MOSFET领域,还设立了子公司江苏易矽科技,拟投资经营IGBT等新型功率器件产业化项目。

目前,捷捷微电拟募集12亿元投入功率半导体“车规级”封测产业化项目,争取实现年封装测试各类车规级大功率器件和电源器1,627.5kk的生产能力。

另外,全资子公司捷捷半导体“功率半导体6英寸晶圆及器件封测生产线”建设项目除扩大现有防护器件的产能,还会建设更高端的二极管及IGBT小信号的模块,该项目目前已开工建设,计划明年建设完成。

以上项目若进展顺利,在产能和产品结构上得到进一步优化,将为捷捷微电的业绩产生重要积极作用。

充电头网总结

作为半导体细分领域的晶闸管龙头企业,开始不断向高阶功率器件市场开拓。作为少有具备IDM模式的半导体企业,捷捷微电拥有芯片研发设计,到生产制造封测的配套生产链,在市场上游较高的议价竞争力。

未来,捷捷微电将迎来国产器件替代和新能源汽车等领域市场的巨大需求缺口机遇,凭借一线品牌对其产品品质和稳定性的认可,MOSFET和IGBT等高端功率器件业务的增长,或将替代晶闸管成为新的增长动力。

最前沿的电子设计资讯

最前沿的电子设计资讯