又到了年底,要准备展望明年的销量情况。10月44.68万台,其中纯电32.1万,插电12.6万台。如果从周度数据来看,截止11月13日,总共420万台,如果按照后面大约7个周,每周12-14万估算,2022年终端上险数据大致为504-518万。

备注:这个数据不含新能源汽车出口,也不含压库的车辆。

从整个渗透率来看,我想从价格段来说一下2022年的突破和2023年的展望:

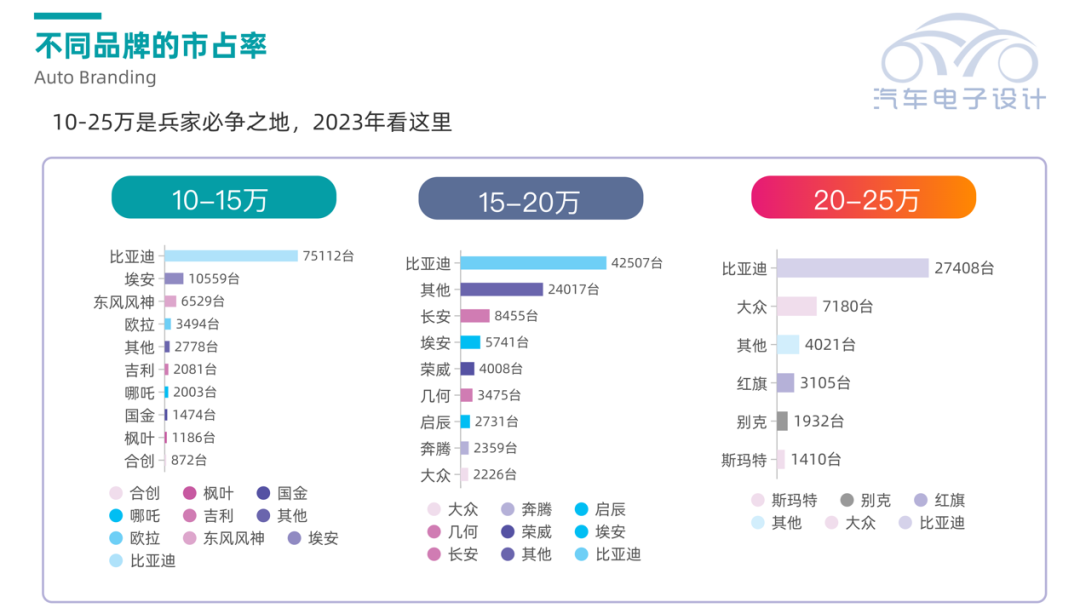

● 2022年,在10-15万和15-20万是有突破的。这里最明显的就是插电从5万多月上升12-14万,由于这个价位段覆盖10-15万、15-20万和20-25万三个主要市场,明年随着长安、哈弗、奇瑞和吉利四家企业去推,是有很强的替代能力的。

● 10万以下,真的没看头了,随着主要的企业开始聚焦于油车转混动增程,这块本来就是转移支付的,只有1-2家有意愿继续做下去。

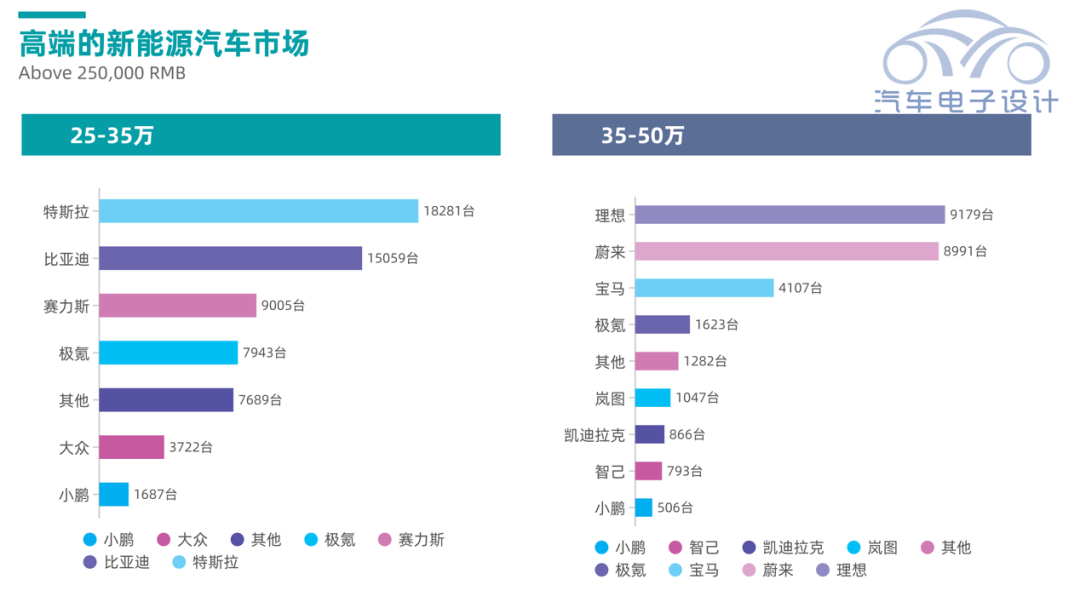

● 25-35万的特斯拉区间,明年会继续往下压,今年其实特斯拉表现一般般,等Elon Musk搞完推特回来主持大局。

● 35-50万这个,确实有点像南宋小朝廷的感觉,在这个相对高毛利的市场可以维持住公司,但是后面没有开拓的增长率。

▲图1.2022年10月主要市场分价格段

Part 1

竞争的残酷性

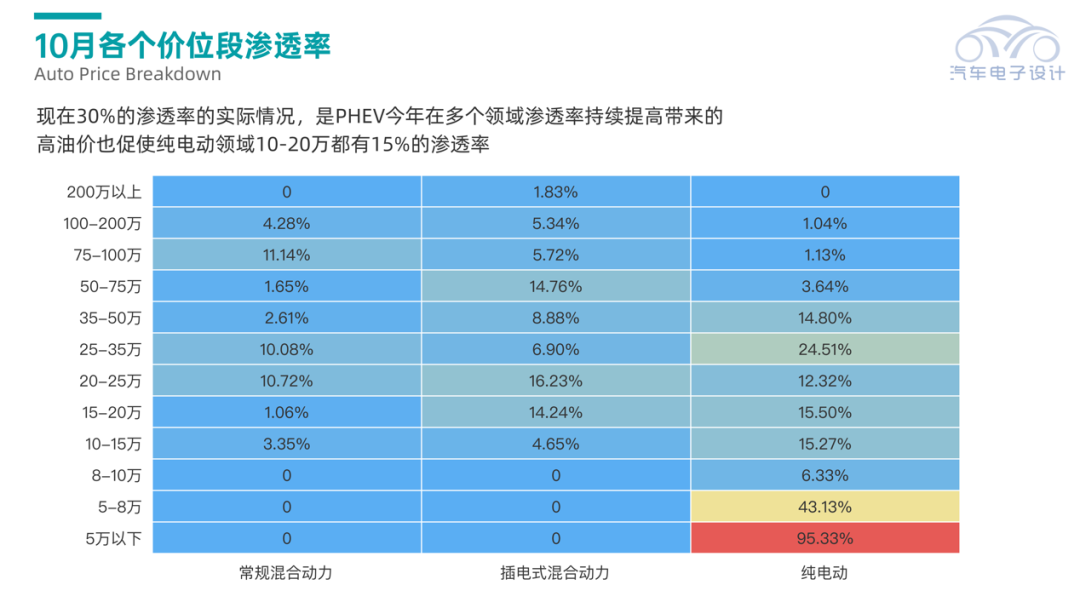

为什么渗透率卡在30%上了,其实从逻辑上来看也很简单:目前中国的乘用车最大的两块为10-15万的31.90%,和15-20万的19.40%,被电池成本卡住了。燃油车从未来的3年来看,是越来越难赚钱了,但是新能源汽车降本路径可不就是把电池做小点。从大口径来看,HEV、PHEV和BEV的渗透率在几个价位段:

◎50-75万 20.05%

我们之前的增长,是通过A00的便宜车拉上去的,2022年确实电气化率在各个价位段在提高。但是走到后面,单靠纯电确实很难,20-35万都快有40%的渗透率,接下来翻过这个坡就需要考虑地域、气候和不同的使用场景。在城市打完一波攻坚战,去东北,西北和中部区域,纯电冲不出去。

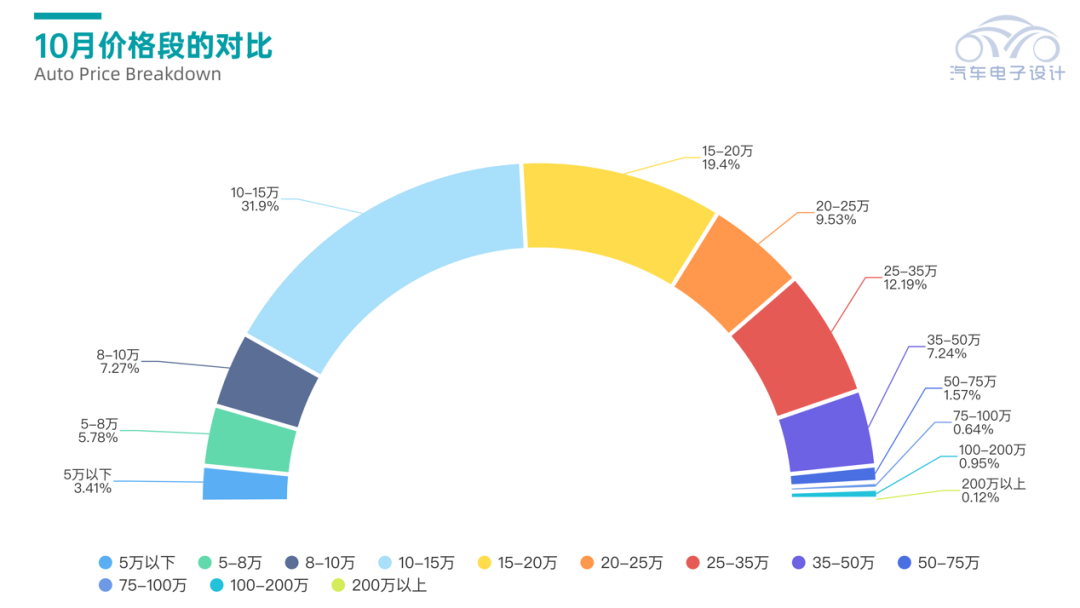

我个人的理解,今年增长的动力,还是来自于整个大市场的变迁(2023年主攻的是10-15万的31.90%,和15-20万的19.40%)。高渗透率的低价车,和较高渗透率的高价车,大盘子还是少啊。

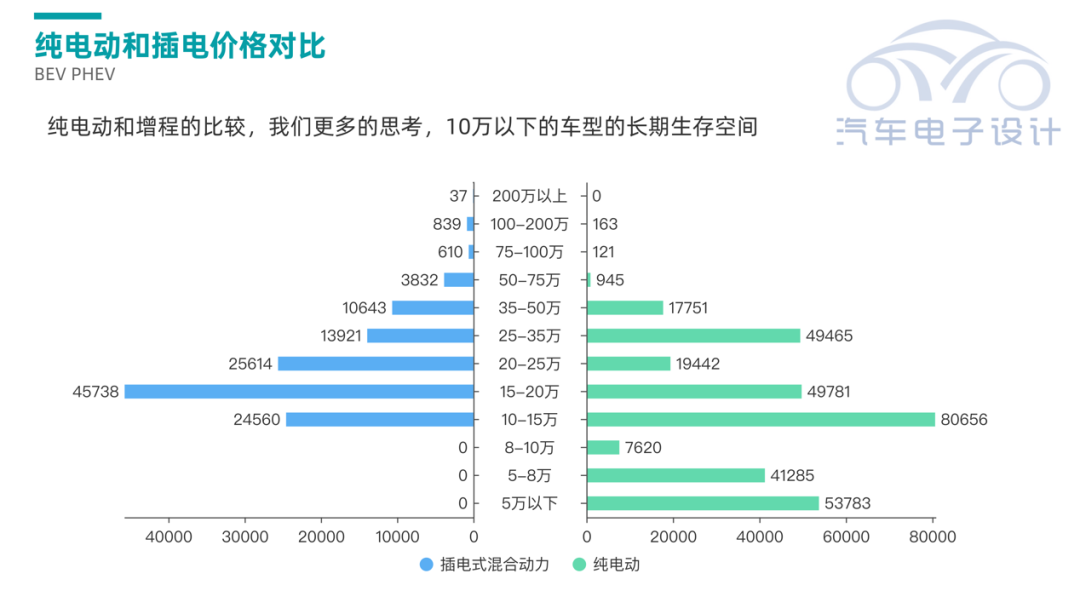

从纯电和插电来看,目前纯电动这一波由于被电池价格卡住,走低价大规模的路线,短期内没办法毕其功于一役。在没有掌握电池价格和电池上游之前,车企全面纯电推广,如果没有相应的过渡措施,会出现油车不赚钱,电车也亏的局面。

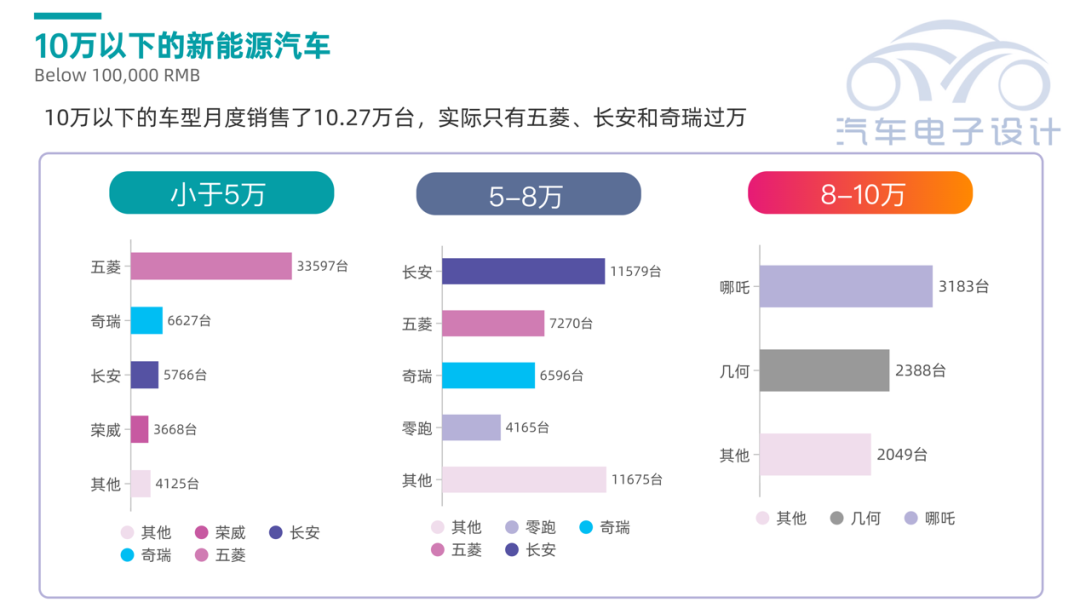

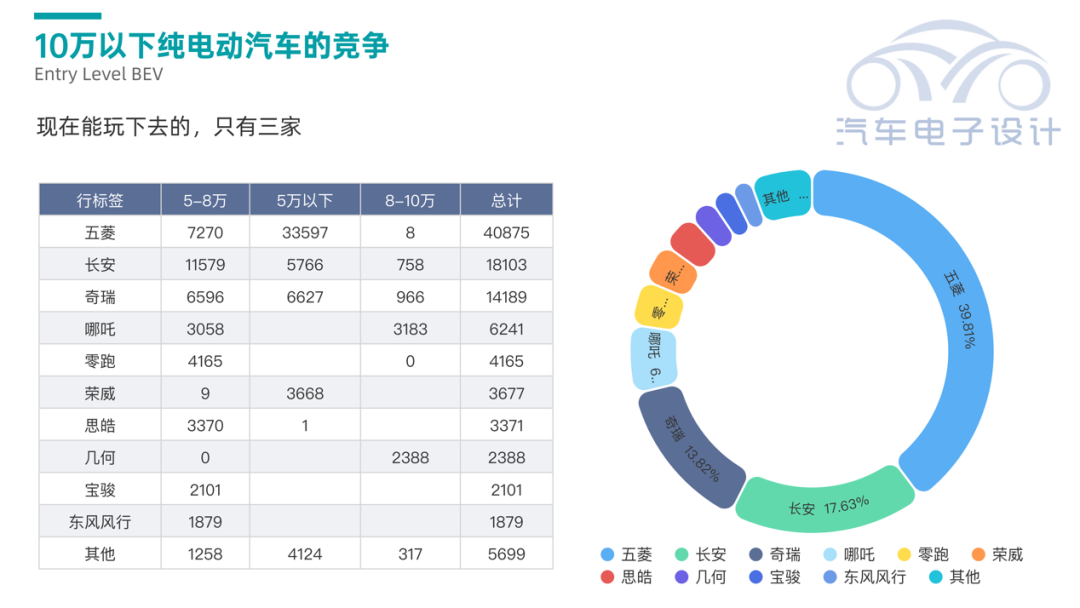

2022年,10万以下的纯电动汽车市场已经内卷到了极致,10万以下的车型月度销售了10.27万台,实际只有五菱、长安和奇瑞过万。我们不太能期待这个市场还在国内干出啥名堂来。

五菱近40%,长安17.6%,奇瑞13.8%,随着五菱的混动,长安的增程,奇瑞的插电推向市场,这块的销量诉求是大幅后推的。

Part 2

比亚迪和新势力

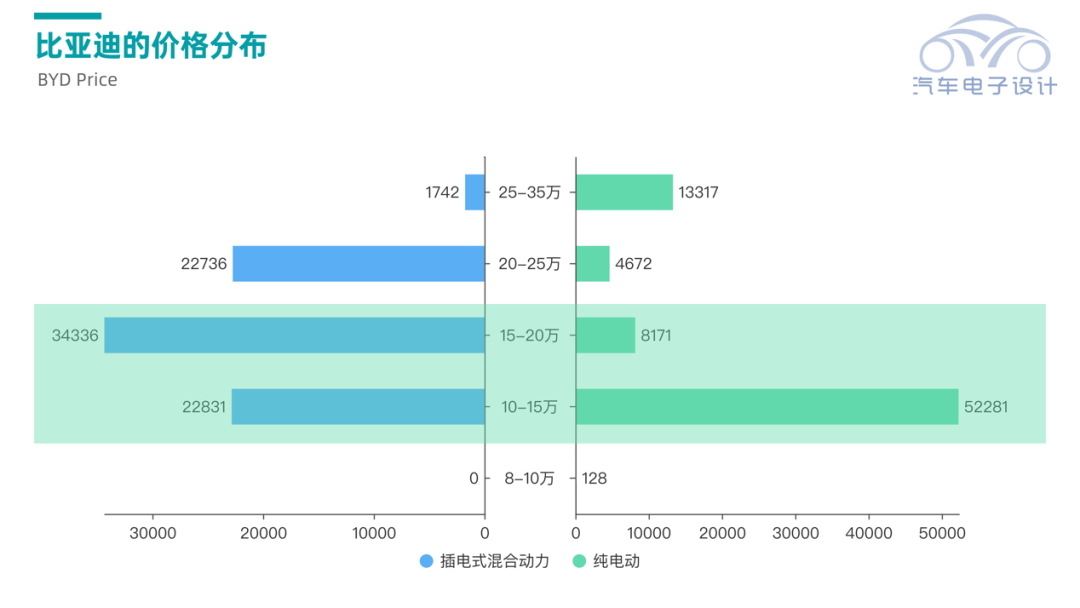

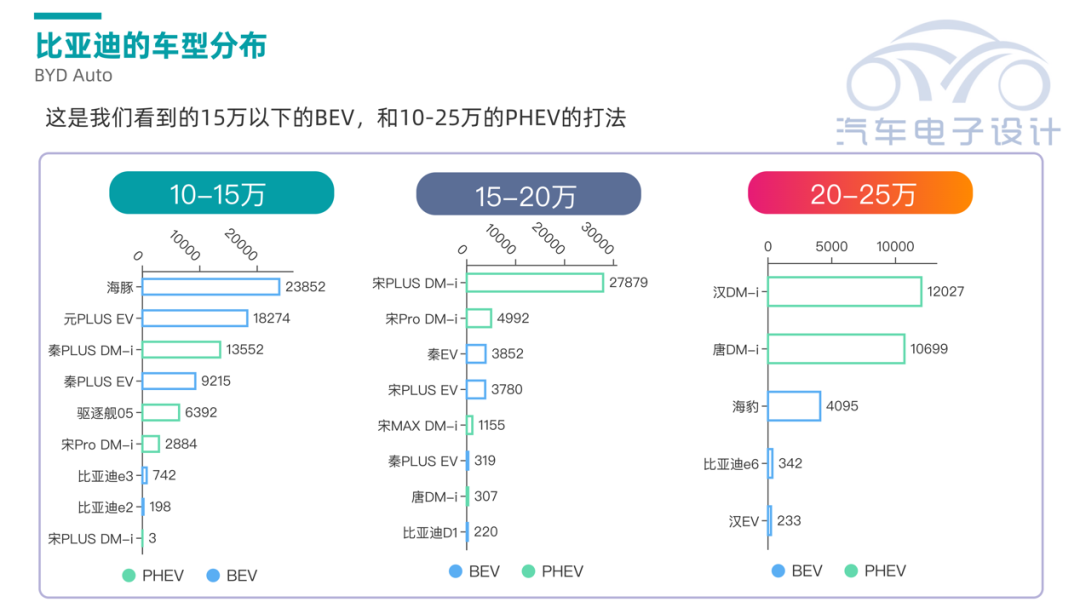

比亚迪的2022年,顺风顺水,这是我们看到比亚迪的15万以下的BEV,和10-25万的PHEV的打法。对于长城、长安、吉利和奇瑞来说,去做这个10-25万的PHEV的做法简单有效。所以大概率2023年是混动井喷的一年15万以下的BEV,可能只有广汽这种自建电池厂才能跟着。

合资企业的缺位,是接下来自主品牌把自己的油车升级到插电/增程的机会。

认真分析比亚迪目前的优势:

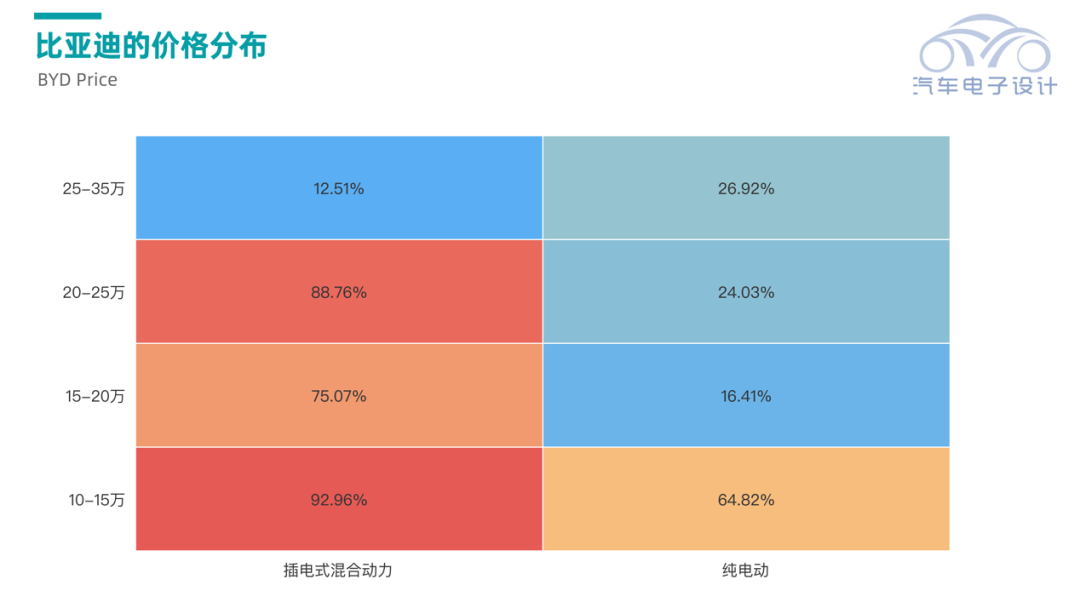

● PHEV的10-25万的市场,它的细分市场市占率为10-15万 92.96%、15-20万 75.07%、20-25万 88.76%。

这个问题的核心是,这种优势是否能被其他车企赶上来?

▲图9.比亚迪目前每个月的车型价格分布

▲图10.比亚迪的价格带

明年新势力汽车的增长和生存挑战,一方面是特斯拉的价格可能会持续下降,随着车型的内饰“精装修”并且产能扩张下调整自己的定价;一方面25万这个市场也有华为在折腾,普遍的问题是:

● 高端化的堆料,对销量增长的边际效用较少。

● 价格往下打,成本如何控制。

● 特斯拉和比亚迪还在短兵相接开始打一架了。

2023年对于新势力来说,挑战来自方方面面,确实不好干!

小结:我是觉得2023年,是可以对整个市场做个判断,然后根据不同分价位段的市场做一个估算,然后拍一个零售数据预估,从2022年的504-518万(也可能再高点)飙到什么位置呢,大家说说看。

最前沿的电子设计资讯

最前沿的电子设计资讯