读万卷书,行万里路,我职业生涯的转变是从盐湖调研和考察开始的。这是我第一次从已知的电池领域,往上游陌生的领域去收集资料、思考和复盘。我在这个过程中,扮演了执行的角色,今天是一个轻松的周末,想复盘一下当时的经历,对于整个事件做一个记述,当然主要是个人体会的分享。

▲ 图1.两次盐湖调研的经历

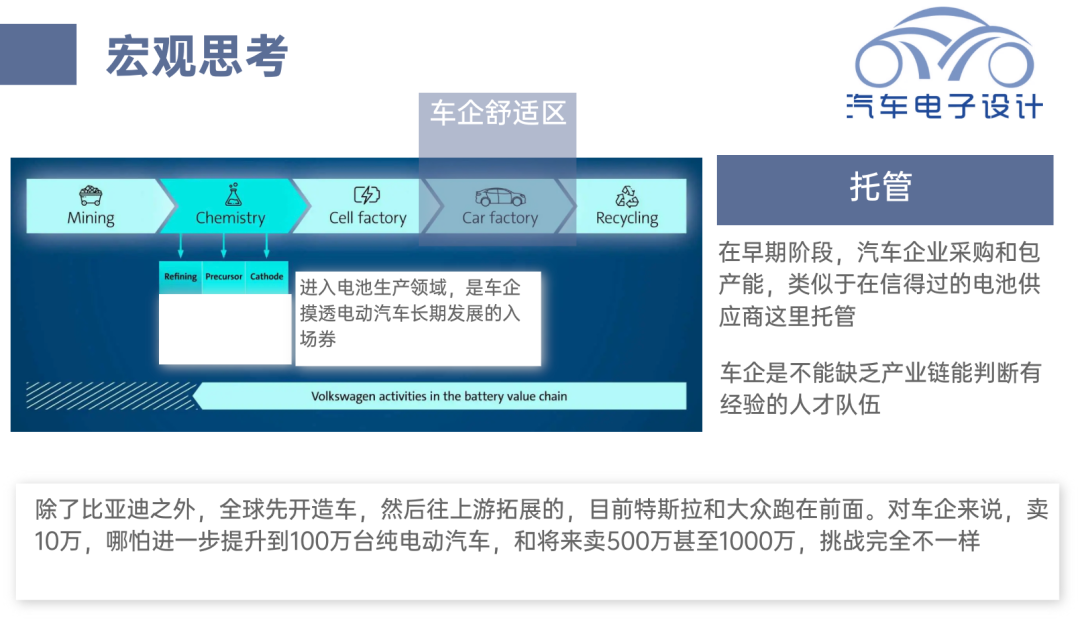

从宏观上来说,一个大的汽车集团,想要在上游布局和投资还是比较困难的。

1)电芯工厂和上游人才&知识的构建

当车企建立合资电池工厂去保证产能,包括投资回收业务、整合上游的资源等,这一系列的工作本质上还是围绕资本和需求为纽带的,这里缺位的是人力资源。当你真正开始运营这些业务,有自己的电芯设计、材料设计和相关的供应商体系的时候,你才有充分的信息支持决策;否则还是得依赖于合作伙伴的判断——他对了,你可能不能从中直接获益;他但错了,你的电池价格和其他成本根本没法控制。

2)上游环节的成本复杂性

以盐湖为例,哪怕是五矿这样的专业户,都需要面对上游环节的成本复杂性。由于整个开发周期很长,因此整个盐湖开发中需要通盘考虑损益。当碳酸锂可以低价供给时,一贯按高端制造业商业逻辑去考虑战略的车企,很难在长周期的矿产开采和冶炼等供应链层面下定决心投资。

3)下游与上游一样存在复杂性

围绕电池回收(循环使用),从产业逻辑上来看,今后很可能是和一次矿通盘考虑。想要覆盖这些的投资和介入,需要很多的人才储备。对于一家公司来说,你是必须用成建制来建立这个队伍。

▲ 图2. 宏观的思考

Part 1

五矿一里坪

这其实是我的第一次考察矿产的工作——要去趟格里木,再去距离格里木约450公里车程的一里坪的高原,这活还是第一次干。

当时的背景,还是在新建电池工厂,筹备电池回收工厂的阶段,从整体来看,这是和上游矿产端的合作。2017年是中国新能源汽车的第一次繁荣(上100万)。我两次去,都是碳酸锂价格往上走的趋势下,资源端和需求端两边在商量,要不要一起合作。

▲ 图3 考察的时间点

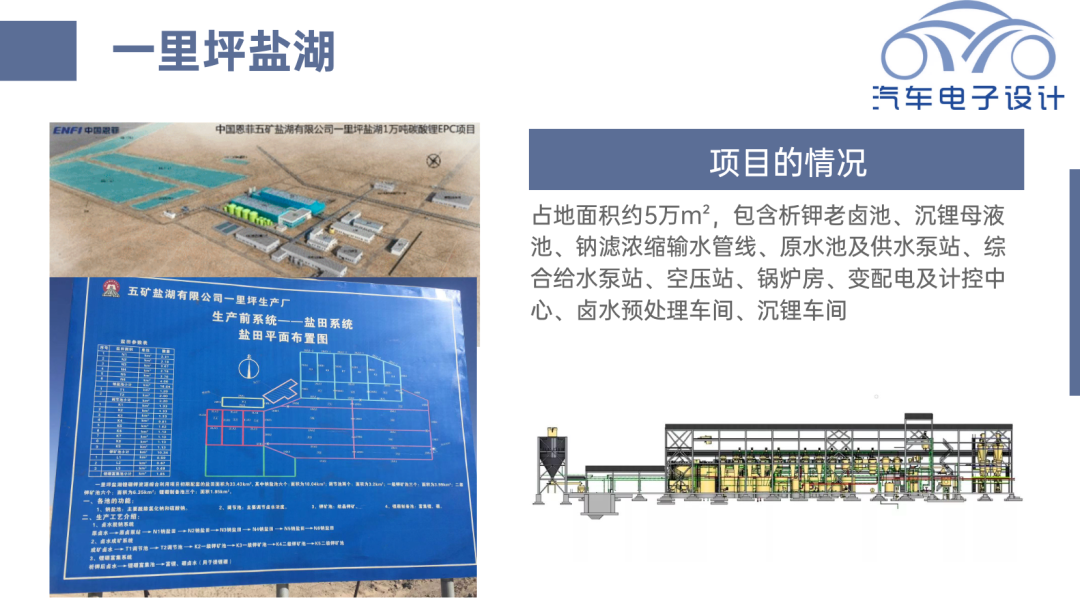

一里坪盐湖是无地表卤水的干盐湖,储量理论为160/170万吨锂资源,估计碳酸锂折合30~40万吨的总储量。镁锂比很高(92.3),但是相比其他青海的盐湖,这个比例还算低。在2017年这个考察的时间点,五矿盐湖公司有200吨的中试线,日产1.3吨规划。当时决策的时间轴是要建设1万吨的产线,当时预计2018年10月投产。由于这个盐湖主要做钾肥,2017年底考察的时候存有约200万L的卤水,含锂2g/L。

▲ 图4 一里坪盐湖的情况

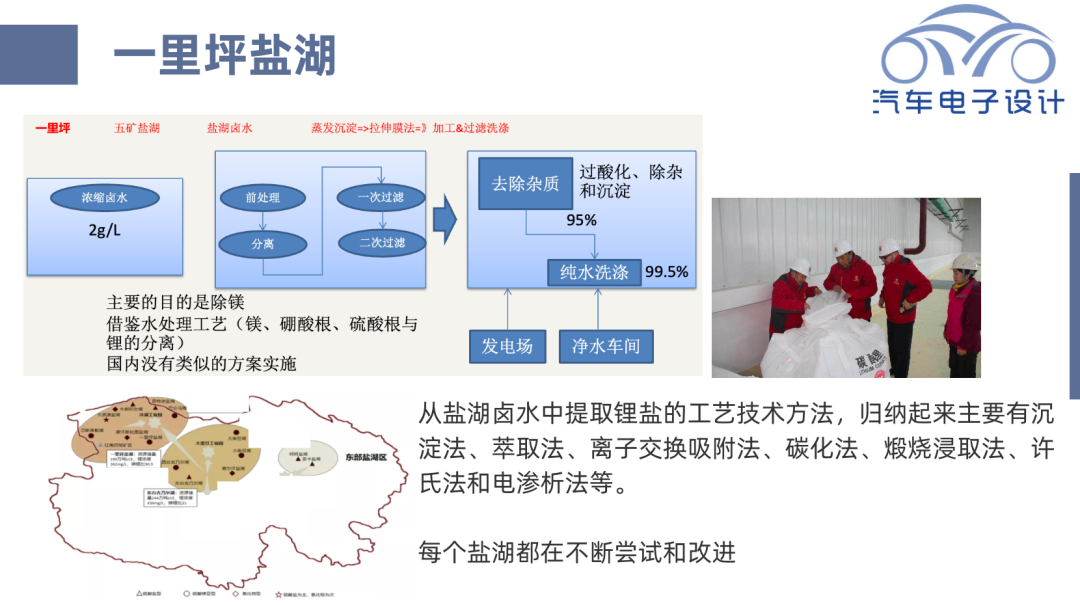

在这个盐湖里面开采工艺,卤水采用自然蒸干,提取的办法核心工艺采用膜滤法,借鉴水处理工艺(镁、硼酸根、硫酸根与锂的分离),这种做法是否跑通还是存疑的。而当时核算的成本2万+2万,大约4万的成本,最终出来的碳酸锂纯度达到99.7%,但是由于盐湖的秉赋问题,里面杂质Na、Mg可能与高性能的动力电池需求有很大的差异。

▲ 图5 选取的方法

第二次去是去年10月左右,去完之后再去江西看了一趟云母矿我就转换工作赛道了。

Part 2

一些个人的感想

我在整个调研工作中,其实主要是做了很多文案的收集,跑了几个地方做现场的确认。我个人的感受是有点参与战略投资之后的技术尽职调查的感觉。

“尽调”结果是有几个客观存在的问题:

● 当产业链长了以后,汽车集团的小比例战略投资对于产业发展到底有多大?

● 从财务角度来看,确实可以赚产业链扩展和需求增长的钱,但是问题是协同效应在哪里?

● 最灵魂的疑问是,为什么好多事情都在很多年前都规划和考虑,并在不断执行中,最后却没起到作用。

最后我就开始拷问自己了:你在做什么?你的时间放在什么地方,起到什么作用了?(这个思考是我转变工作赛道的一个契机)

我们复盘来看当初:

● 建立合资电池工厂保证产能——对

● 筹划建立回收工厂——对

● 上游的资源战略——应该合作

当时筹划去收购和接触小规模的电池企业,最终没有一个抓手在手里,这里缺位的是人和团队。也就是说,当没有一个控得住团队进入电芯领域,这事情就是一个美好的愿望。因此我理解,在未来的2-5年中,汽车集团最终是能分出胜负的,拉长时间线来看,不管是做增程还是插电,最终能活下去过渡到纯电动汽车时代的汽车企业,一定是掌握全产业链,有抓手控盘的。

小结:我觉得核心的事情,在汽车产业变革期还需要保持自己的知行合一。如果你判断能成功的企业应该是这样的,而你所处的位置却不能让你按正确的方向去做,可能所有的努力都是徒劳的。从企业角度来看是这样,对于个人来说也是一样。最终,你还是要找到自己的着力点,否则哪怕是名副其实地读了万卷书,行了万里路,脚踏实地去调研考察,结果是什么?

最前沿的电子设计资讯

最前沿的电子设计资讯