关于渗透率,我们国家有制定相应目标:

● 2020年10月,中国汽车工程学会编制的《节能与新能源汽车技术路线图2.0》发布,将2025年新能源汽车渗透率目标修订为20%。

● 2020年11月,国务院办公厅印发的《新能源汽车产业发展规划(2021—2035年)》,也提及到2025年,纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新车销售量渗透率20%左右。

但现实跑得比规划快多了。以刚过去的10月份为例,新能源车销量为44.68万台;总销量为165.5万台,渗透率为26.9%。从周度数据来看,截止11月13日,今年新能源汽车总销量为420万台,汽车总销量为1709万,渗透率为24.5%。不管从哪个维度来看,我们不仅提前三年达标,还远超过20%这一目标值。

于是我们想问的是,中国电动汽车渗透率的天花板在哪里?按这个速度下去,2030年左右我们可以完全抛弃燃油车了吗?

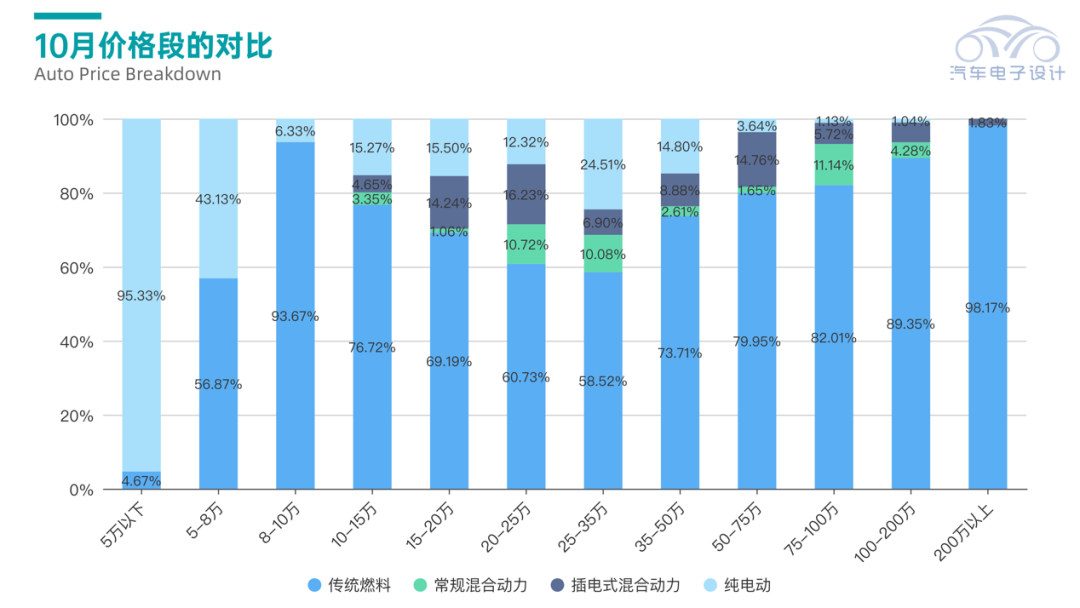

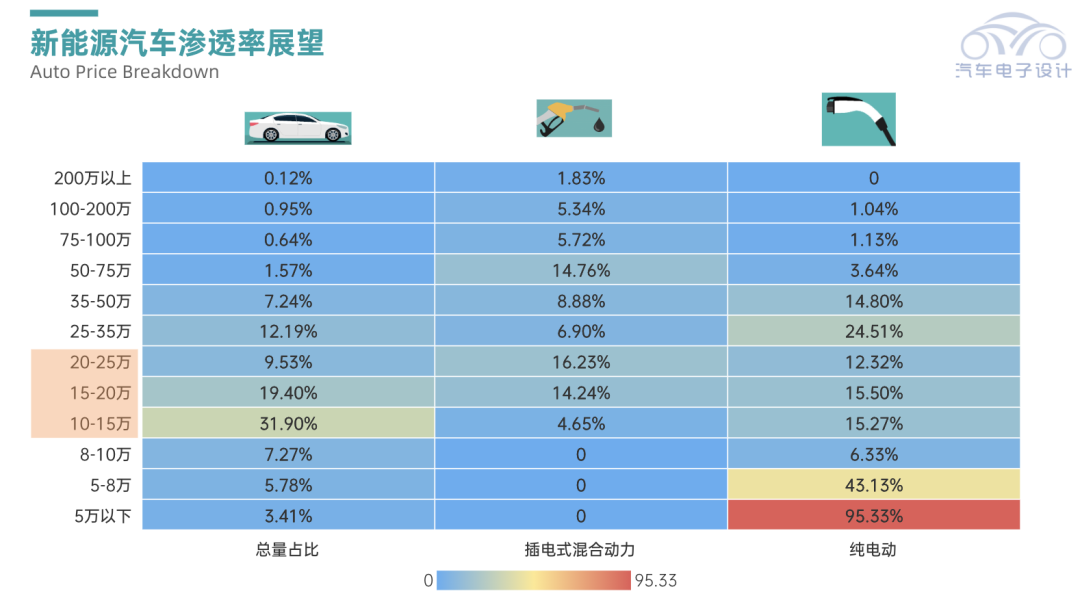

先从不同的价格段的车型来分析。新能源车(HEV、PHEV和BEV)的渗透率在这么几个价格段:

由于2022年原材料价格上升,新能源整车其实是上调,我们还是可以看到:在价格上调的背景下,渗透率仍在提高,但最主要的增长,还是通过A00级的较便宜车型拉上去的。但是再往后,愿意接受高价格电车的用户会降低,再单靠纯电去占领市场变得困难。

我们具体来看看几个价格段突破的可能性:

● 2022年,新能源车在10-25万的市场是有所突破的。这里最明显的就是插电从5万多每月上升到12-14万每月。这个价位段覆盖10-15万、15-20万和20-25万三个主要市场,明年随着长安、哈弗、奇瑞和吉利四家企业发力,这个价位的新能源车对燃油车是有很强的替代能力的。

● 但10万以下,新能源车的天花板似乎来得更早一些,这块市场本来就是靠转移支付,随着主要的企业开始聚焦于油车转混动增程,油耗积分下降,目前市场只有1-2家车企有意愿继续做下去。10万以下的新能源车,且买且珍惜吧。

● 25-35万的市场,可以说特斯拉是主力军和代表,今年其实特斯拉表现一般般,但预计明年价格哈上会继续往下压,渗透率会维持或小幅上涨。

● 35-50万以及更高的市场,有点南宋小朝廷的感觉——在这个相对高毛利的价格区间,车企可以偏安一隅,维持利润,但是从购买端来看,市场上很难有继续开拓的增长。

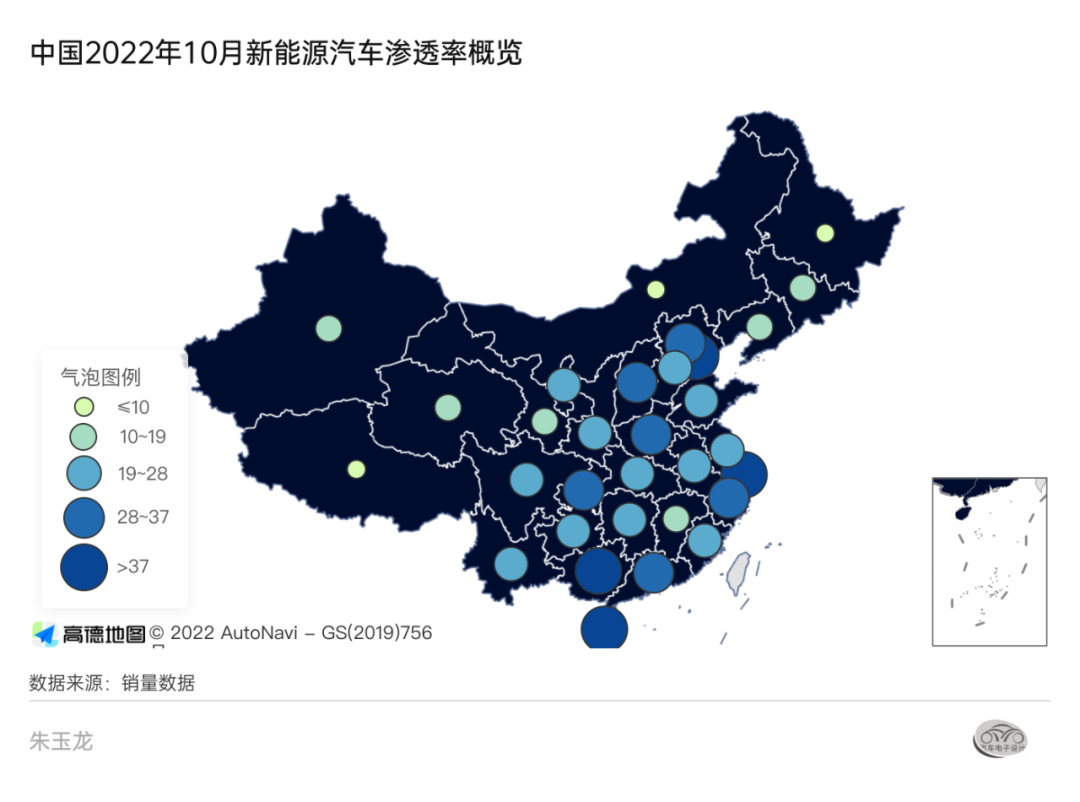

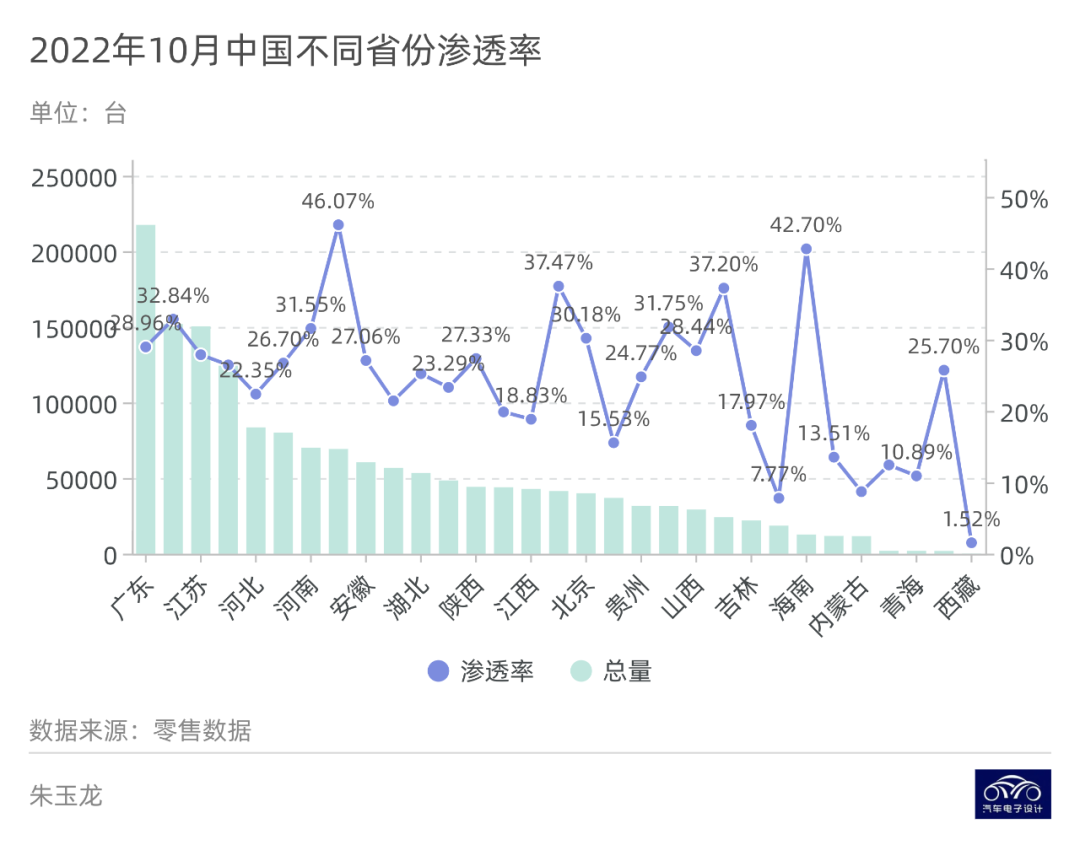

从地理纬度来看渗透率

从地理纬度来看,有限购政策的北上广、以及海南等先导城市的渗透率很高,沿海和中部气候温和和区域,提供了一个新能源汽车渗透便利的条件。渗透率低于30%的地区主要在中西部和东北区域,新能源汽车想要实现进一步渗透,除了在价格层面,还需要考虑地域、气候的限制因素,以及基础设施缺乏的区域。

这个图是销量和渗透率的结合对比,现在的渗透率高也是总量在低点的客观反应。

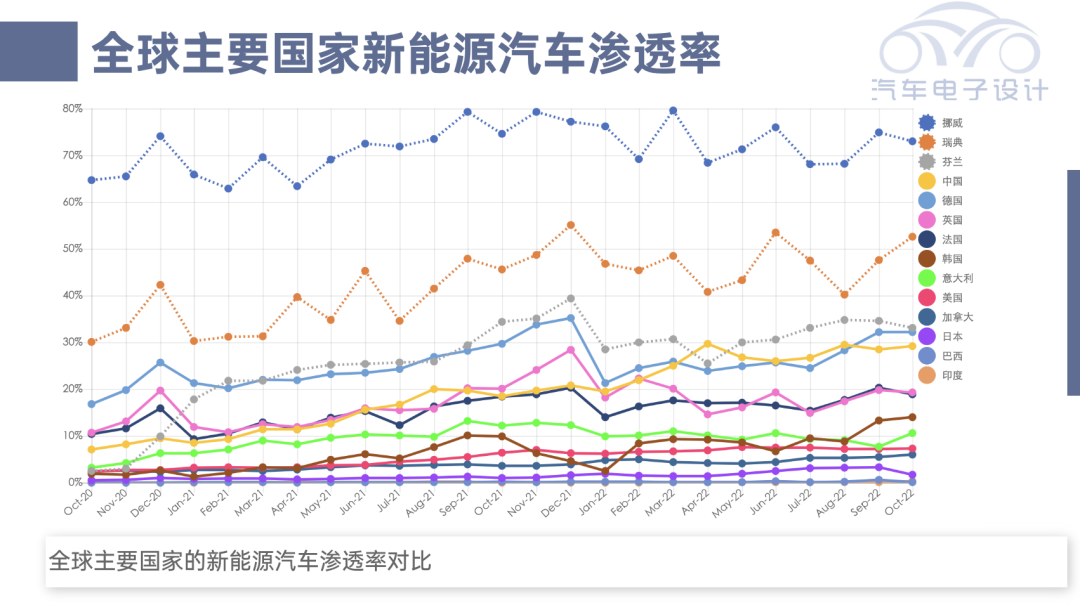

从全球新能源汽车的渗透率来看,随着政策的趋同,我们发现销售基数比较大的经济体的销量是卡在了30%左右(德国、中国、英国),中国在这么大的基数下已经跑到了全球前五,成绩已经是非常优秀了。

短期内能突破这根线的是瑞典和挪威,这也好理解,市场小,供给来自全球完全没负担。

目前全球共同的趋势就是,从0%到5%再到20%的渗透率是很容易跨越的。这主要还是全球具备前沿意识的消费群体都认为电动汽车是时尚和“新”的产品。咨询和投资机构这么认为、车企这么认为、政府这么认为,这种意识已经传导出去了。

但进一步地提升空间,我们是没办法对标瑞典和挪威这样的小体量市场。我个人认为整体的渗透率会稳定在这个量级,各个价格段中会有调整。

我个人认为,从2023年到2025年,新能源汽车在中国的渗透率超越30%在之后,进一步提升会相对比较慢。从逻辑上来看也很简单:随着2023年开始的补贴退坡,2024年购置税退坡,目前中国的乘用车市场销量最大的两个价格段的车型,10-15万(31.90%),和15-20万(19.40%),本身是对价格敏感的,现在又被电池成本卡住了。

未来的3年来看,燃油车是越来越难赚钱了,但是新能源汽车降本路径只能是把电池做小点。

渗透率想要进一步提升,既需要传统车企把燃油车转换成插电混动和增程混动,还需要充电设施的进一步跟上,这是一个修炼内功的漫长过程。

最前沿的电子设计资讯

最前沿的电子设计资讯