引:我的职业生涯从进入汽车行业开始,就开始从事电动汽车的开发。所以一直都关注电池包的技术路线。

从2010年开始的很长一段时间里面,通用的Volt和日产的LEAF都是软包电芯,除了特斯拉用18650以外,可以说软包电池=第一代动力电池。很多朋友在问我,软包电池这几年的发展为什么没有别的技术那么风风火火。

近几年,锂电池领域正在进行技术突破,除了围绕化学体系的改进,很多技术进步都属于结构创新——有火爆行业的刀片类电池、特斯拉和宝马引领的4680大圆柱电池、以及方壳电池搭配的麒麟电池CTP3.0技术。相比之下,这几年软包电池在憋什么大招呢?

事实上,电池的不同封装形态都是服务于用户端的需求。在消费电子领域,软包电池普遍用于手机、笔记本等产品。在汽车领域,目前方壳被广泛接受,软包在中国因为供应链不成熟、技术难度大、成组效率低,以及参与的电池厂少等原因,热度不高。但是目前软包技术已经非常成熟,后续该怎么样才能发挥自己的优势,今天的文章主要来谈谈这个事情。

从历史来看,软包电池也经历了非标准大尺寸、355模组电芯、390模组电芯和590模组电芯,之前的设计更多是从电池本身角度谈设计,随着软包电池也结合汽车进行结构化设计,那么软包电池的新型设计思路是什么?

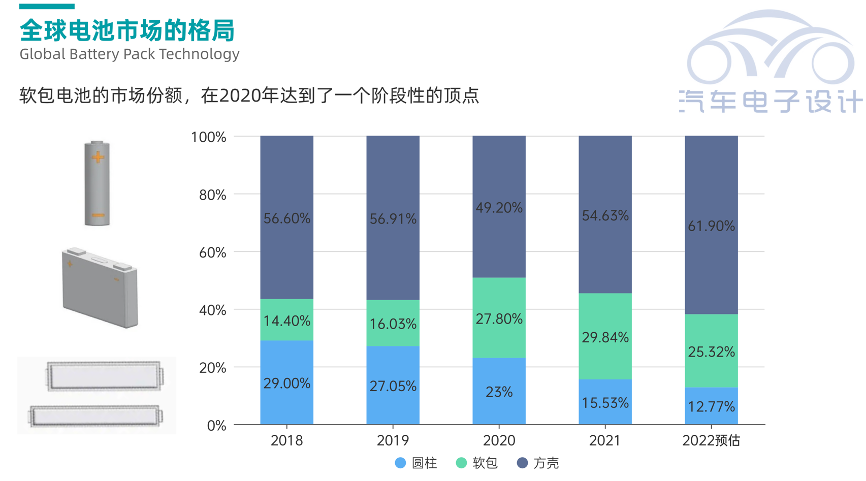

一、市场的格局变化

抛开电动汽车的早期历史不说,根据IHS的数据,电池的市场格局是在2018- 2021年这几年,是往有利于软包电池的方向发展的。

◎ 方壳:一直占领50%的市场份额,近两年占比有所增高。

数字是客观的,在数字后面我们还能看到电池厂商的情况:在动力领域圆柱电池的主要提供商是松下、LG和SDI,软包电池主要是LG、SK on、AESC远景和国内的孚能;方壳电池,一个是宁德时代,一个是比亚迪(刀片也是方壳的变种,融合的产物)。从产品终端的汽车市场来看,电池产品的比例受限于整车的销量。因此,方壳电池的份额走高和车端市场息息相关,同时挤掉了其他产品的份额。

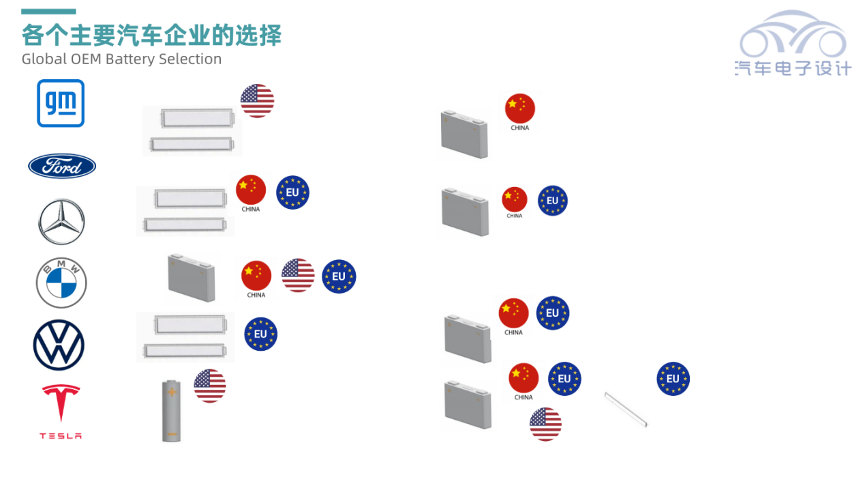

整车企业应用端在变化,从汽车企业角度来看,也确实存在和电池企业的博弈。

◎ 特斯拉:从只用圆柱,到2020年10月导入方壳,目前方壳比例逐步升高。这里分界线,就是一个电池包里面兼容圆柱模组和方壳模组。

◎ 奔驰:从EQC阶段只用软包,到开始在EQS上导入方壳电池——这里也确实是方壳和软包兼容的模式。

◎ 通用汽车和福特:这两家在美国主要围绕软包电池,但是在中国都采用了方壳电池为主。

在中国市场,由于有2017年开始的补贴退坡要求,还有产能供给的问题,从这一年起,中国车企绝大多数企业只使用方壳。这里一方面和方壳的技术优势有关:

◎ 方壳提出了大电芯方案,从1倍厚到3倍厚,成本降低,容量做到300Ah。

另一个容易被人忽视的原因,还和方壳主要的供应商宁德时代和比亚迪的产能扩张速度有关——产能高速扩张,客观上提高了市占率。

圆柱电池在2017年以后的式微,一个重大的原因是因为质量一致性难以保证——我们看到小鹏在早期的设计尝试了圆柱电池,也是在国内吃了亏然后改选用方壳的。

◎ 另一方面,在中国车企要求规模化供应的当口,软包需要克服技术问题,并给关键的产能供给一些爬坡时间。

▲图3.主要汽车企业的挑选

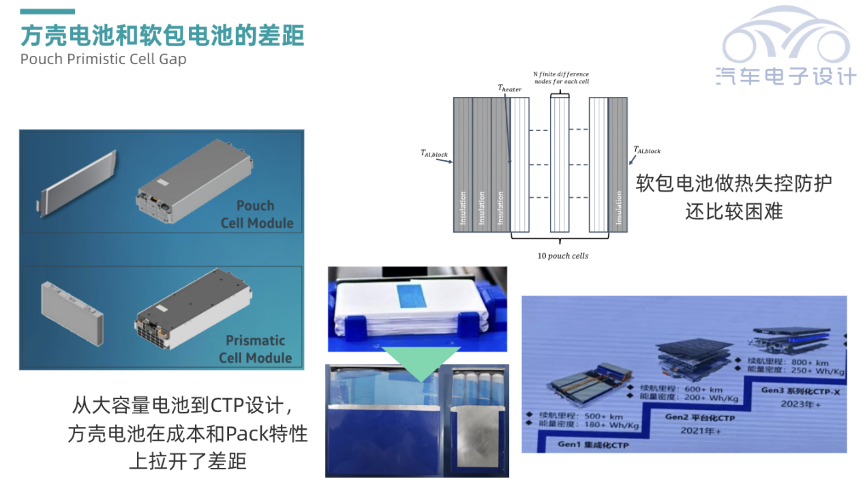

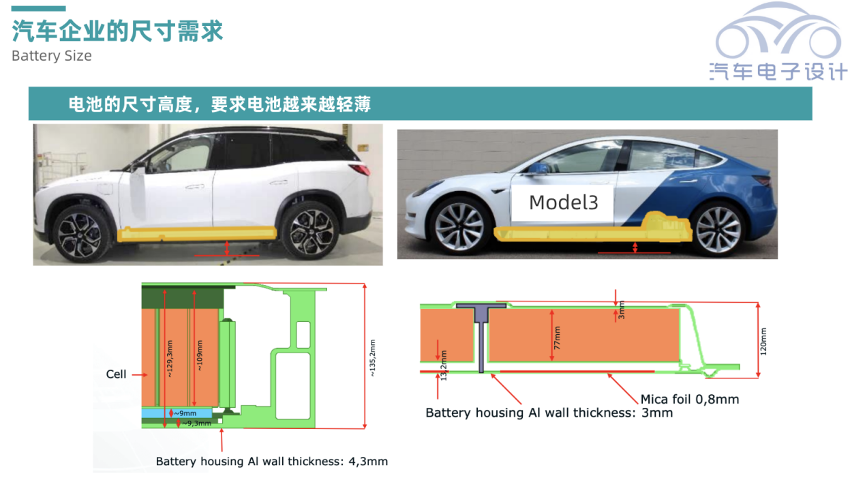

在技术方面,因为软包的主要特点,在围绕能量密度这个方面的优势不突出(电芯高,Pack打折率大),竞争时在成本和生产效率方面就有些吃亏。这也是软包电池急需解决的问题。

但软包电池并不是没有翻盘的机会,想要理清楚这部分逻辑,得先详细分析一下。

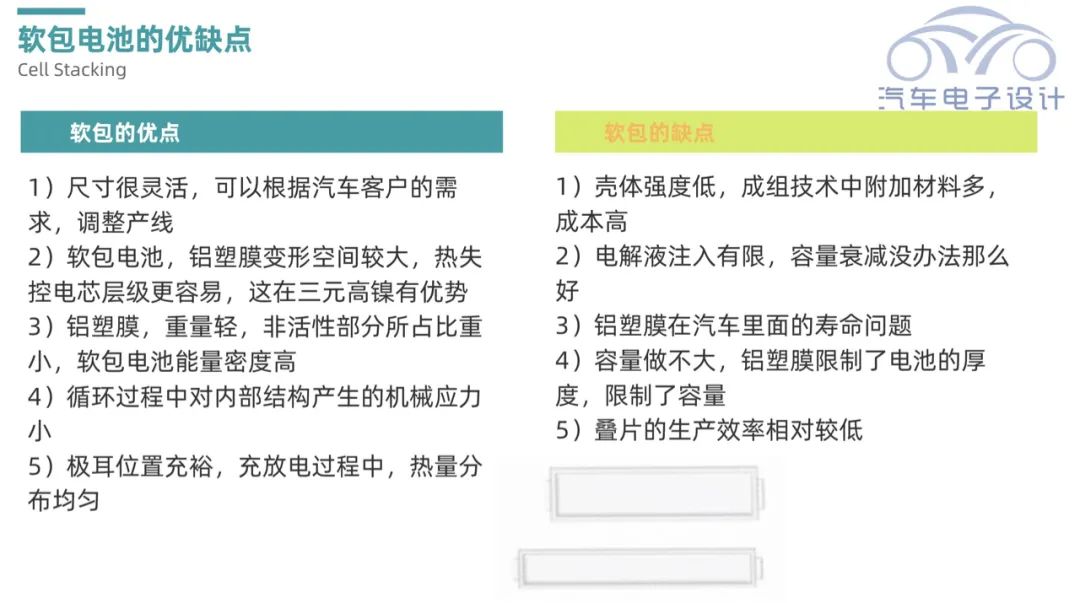

◎ 极耳位置充裕,充放电过程中,热量分布均匀。

◎ 通往未来的固态电池:如果说我们认为将来固态电池要实现的话,软包的形态可能是固态电池必须要走过的路。随着电池固态电解质的突破,能量密度更高,循环更好,成本更低。软包这种形态可以赋予更大的想象空间。

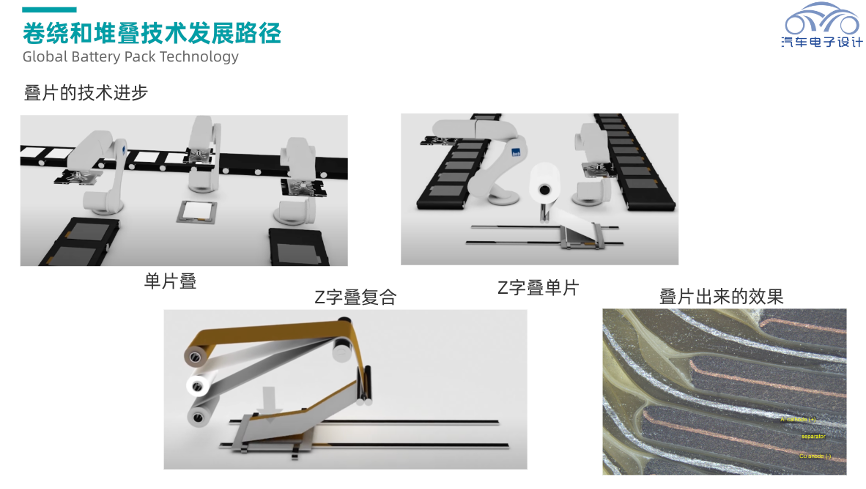

从最终的电池成品看,用叠片工艺制成的电池产品,能量密度更高、内部结构更稳定、安全性更高、寿命更长。

◎ 采用叠片的生产效率相对较低。

◎ 有效的成本设计。

▲图5.软包电池的核心问题

◎ 当然最重要的还是制造端的改进,随着叠片工艺的效率提升,也带动了软包电芯放大了自己的优势。

▲图6.叠片的工艺

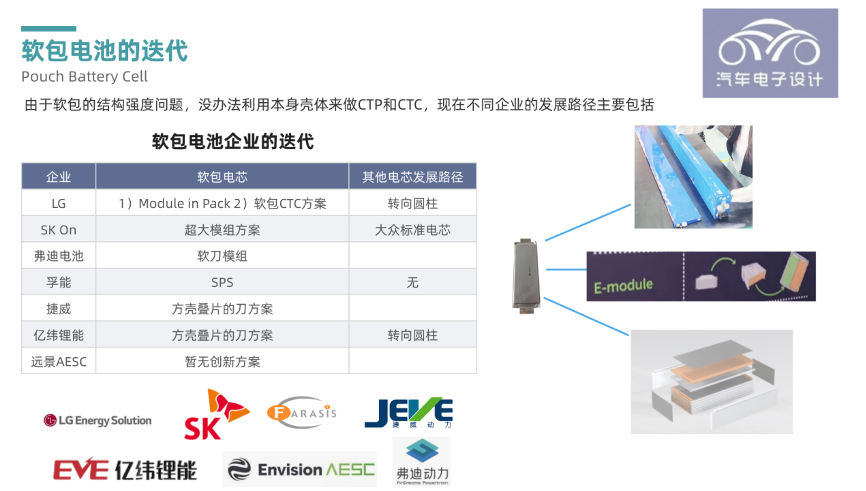

在目前的软包设计中,孚能发布的SPS(Super Pouch Solution)是非常有特点的,可以说为软包的复兴之路探索到一个正确的方向,也走在软包技术的前端。

仔细研究可以看到,SPS主要围绕大软包电芯、大软包电池系统、大软包电池制造。在电芯的设计方法上,是通过大电芯配合层叠布置,可以使电池系统部件减少50%,材料成本降低33%,提升体积利用率到75%。而作为对比,麒麟电池的第三代CTP技术,作为这个领域的王者,体积利用率为72%。

在软包领域,孚能的SPS大软包电池是提出了一种解题思路,也值得我们持续跟踪做一些深度解析。主要从以下几个方面来看:

软包能否做CTP设计,是一个很大的挑战,孚能SPS的设计是给软包电芯做个壳体,把软包堆叠在一起,可以直接集成到PACK甚至汽车底盘。高效液冷板和导热片的复合使用给大软包电芯提供了“双面液冷,三面传热”的高效热交换,其中竖起来的液冷板可以起到电池PACK的支撑作用,也是可以起到安全防护作用的。电池系统的散热效率提升4倍。大软包电芯形成6面防护,配以高效排气通道的设计和热交换能力,SPS大软包电池系统配置8系或更高镍含量的电芯,单体电芯的热失控不扩散(NO TP),当一个软包电芯出现问题,最多出现一个堆叠的模组烧起来,但是整体比之前把电芯站立火烧连营要好。

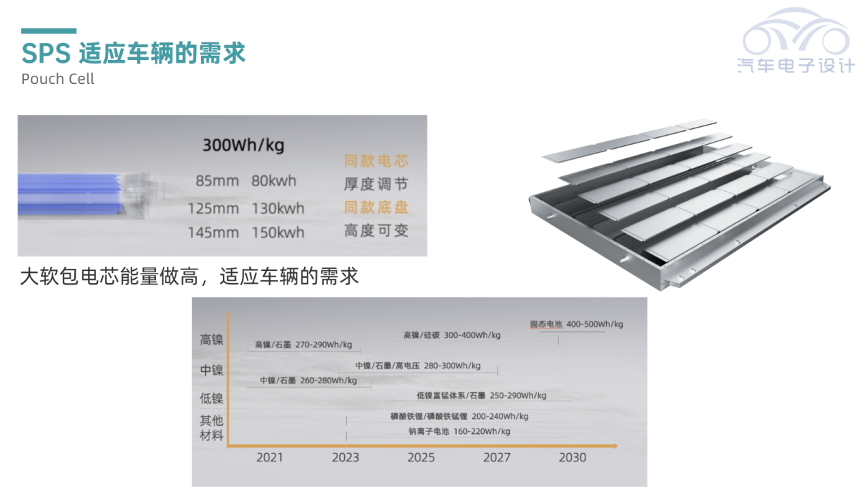

随着汽车企业的能耗竞争和空间布置的要求提出来,各家电池厂都必须根据主机厂的需求调整生产线,相比方壳和刀片尺寸,这种大软包尺寸我们可以做到更薄,也就让汽车的底盘厚度可以更薄,空间相应的增大。

SPS“大软包”卧式布局和叠片技术,可以灵活调节电池系统的底盘高度,同款底盘、一款电芯就可以适配全系乘用车。大软包电芯厚度,是可以灵活改变的,可根据不同的要求配置成14mm-20mm;而且由于Pack高度=电芯厚度*电芯数量,大软包还可以通过调整电芯的堆叠数量来控制电池高度——SPS大软包系统的高度可以在85mm-145mm之间灵活调节,搭载不同能量密度的大软包电芯让电池系统可拥有从80kWh-150kWh的不同容量,满足从性能轿跑到城市皮卡的电动化需求。

▲图10.适应整车的设计

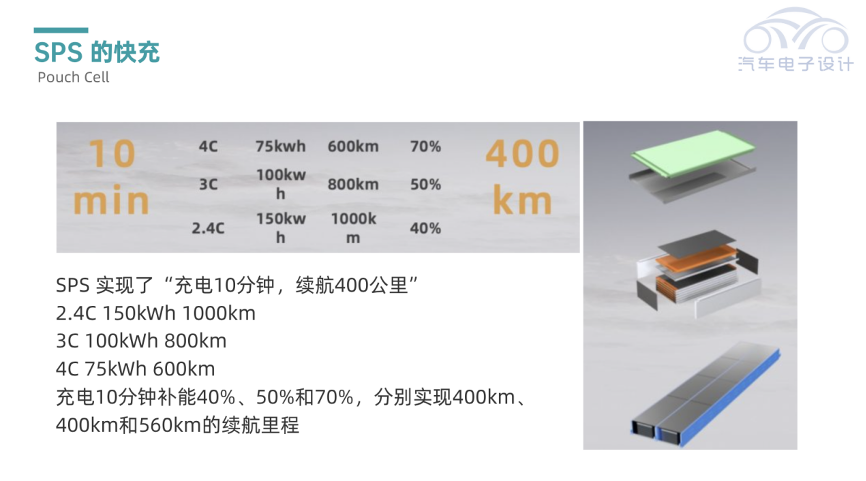

电池快充是电池特性提升的下一个热点,目前在800V车型上是一个刚性需求。孚能科技的SPS方案中,液冷板和导热片的复合使用,给大软包电芯提供了“双面液冷,三面传热”的高效热交换,电池系统的散热效率提升4倍,加上精准的控温AI-BMS,这样也增加了电池循环寿命,SPS的设计是可以超过3000次循环的。在2021年开始,孚能在这方面就展示了800VTC的超压超充技术,这块的技术储备也确实已经开始了,也是很早应用到量产车型里面去,这对于消费者来说,是一项值得期待的技术。

另外,软包电池面临的产能难题,孚能科技也做出应对:11月1日赣州30G的SPS大软包电池工厂已开工,预计2023年下半年正式投产。另外,芜湖一期24G SPS大软包电池工厂建设中我们可以期待一下。

最前沿的电子设计资讯

最前沿的电子设计资讯