2022年是中国汽车出口大年:今年1-11月汽车企业共出口278万台,同比增长55%;其中,新能源车型的增长为100%。按这个趋势,今年全年中国汽车总出口量肯定会超过300万台。

正在崛起的中国车企将会达到怎样的高度,能不能打开发达国家比如西欧的市场,是不是都会围绕新能源汽车来发展,这是我们今天想要聊的话题。

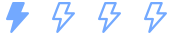

今年我们出口的汽车都有哪些?又出口到哪些地区?

根据中国汽车工业协会数据,1-11月汽车企业出口的278.5万台汽车中,80%为乘用车(225.1万台),这其中,新能源汽车的渗透率为26%——59.3万台。这个比例和国内的渗透率是一致的。

这些车都是哪家的?根据海关总署的数据,今年前10个月,出口前五名的车企分别是:上汽(78.4万)、奇瑞(40.7万)、特斯拉(25.7万)、长安(23.2万)和东风(22万)等。

同样是海关的数据,可以看到,这些出口的汽车主要去到的区域是:

墨西哥(19.6万)、智利(19.2万)、沙特(17.9万),还有欧洲的比利时(16.2万)和澳大利亚(11.8万)。

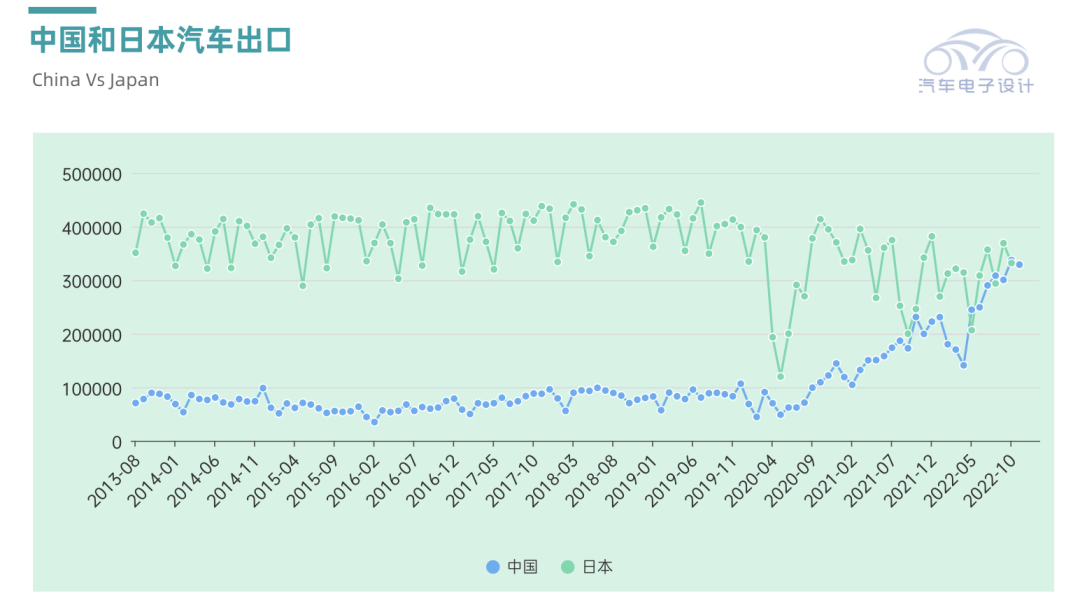

随着中国汽车产业的发展,在过去的五年中,我们国家的年度出口量与老牌汽车工业强国日本、德国的差距不断缩小。

对比亚洲的日本和韩国的汽车产业,他们在过去30年迅速崛起,建立起来自己的产业扩展逻辑,逐渐形成自己的特点。向海外市场发展。从扩展的区域来说,一般都是先进入邻国,或者准入方便的市场。比如日本就是首先将东南亚市场作为战略市场,主打符合消费需求的品质管理(精益生产)和低油耗要求。一说省油,就想起日本车。那么中国汽车自己的标签是什么呢?

我认为中国汽车的标签,是从性价比到新能源。前两年,我们的燃油车出口时,综合了日韩汽车的特点,质量不错,功能很多,所以主打的是性价比。

近两年,新能源汽车是中国汽车出口的一大亮点。中国车企在欧销售的绝大多数产品是插电式混合动力、纯电动等新能源汽车,上汽名爵跻身新能源汽车销量前20强。中国新能源汽车出口至挪威、比利时、英国、德国等市场。

在新技术研发的推进和政策支持下,中国新能源汽车产业蓬勃发展,出口所占比重越来越大。这主要是由于,中国在世界新能源汽车市场所占的份额已达 67.2%,意味中国已经成为世界新能源汽车市场的主力,也就是说中国的汽车出口是主打新能源汽车为标签的。

目前欧洲市场充分显示对中国新能源汽车的认可。新能源汽车目前已占欧洲新车销售量的20%。更不用说前段时间很火热的欧洲车展,长城旗下的WEY、欧拉、比亚迪汉正式亮相2022巴黎车展。但我们也知道,欧美市场的准入与国内不同,需要有针对性的开发才能符合要求。主要有哪些不同呢,我这里简单罗列一下,主要有三点:

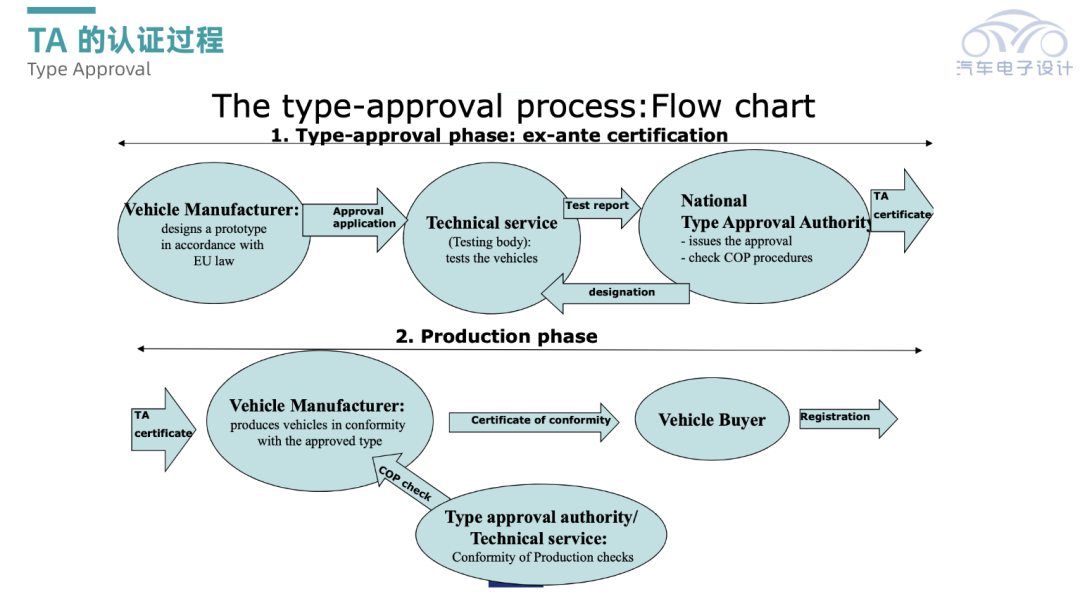

欧盟是全球进出口管理法规最严格的市场之一,对于产品一致性保证能力、质量控制体系、汽车报废回收等诸多方面都有着严苛的准入标准与监管体系。EWVTA(European Whole Vehicle Type Approval),指按照欧盟的整车认证框架指令完成的车辆产品型式认证,Regulation (EU) 2018/858整车认证框架指令自2020年9月1日实施以来,已成为目前最新的WVTA强制认证标准。EWVTA认证涉及车辆安全、性能、环保、续航里程等多个测试项目,是国际上最具“含金量”的认证体系。

型式认证(Vehicle Type Approval),是指对同样设计和制造的一批设备的样品进行验证,该认证对该批设备都有效。在汽车行业,欧盟认证与美国认证、日本认证一起构成了世界汽车三大认证体系。欧盟委员会强制其成员国使用的整车、安全零部件及系统认证,只有通过认证的汽车产品才能在欧盟市场销售,在这方面欧盟也是不断调整和提高这个要求。

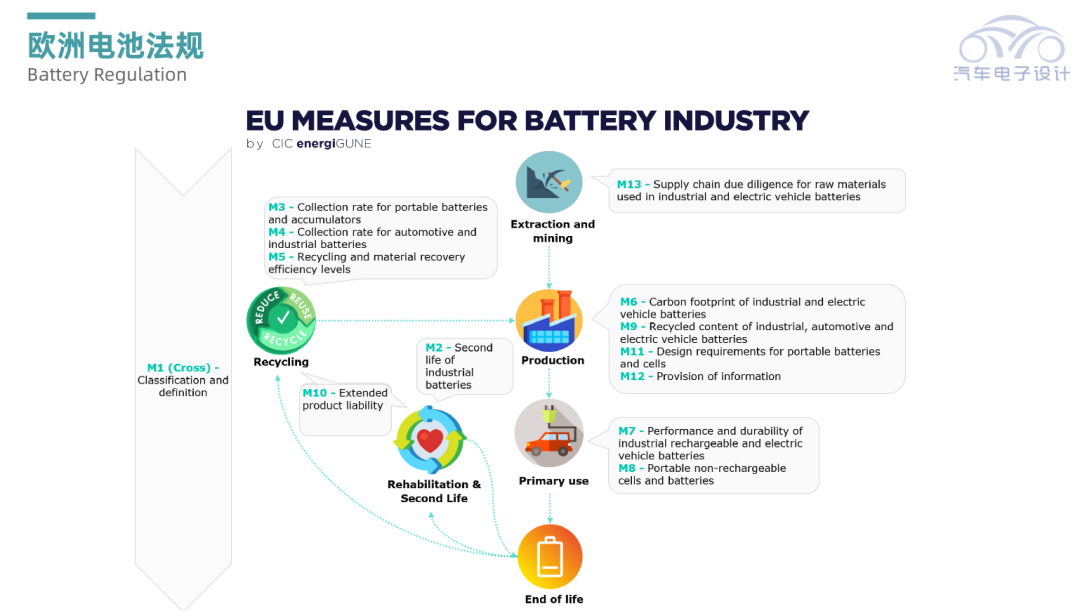

2022年1月1日起欧盟开始实施新电池法,对电池提出可持续性和安全性的强制性要求,包括以下内容:

◎ 有害物质要求

◎ 碳足迹要求

◎ 再生原材料要求

◎ 电化学性能和耐用性要求

◎ 可拆卸性和可替换性要求

◎ 安全要求

新电池法草案还对内部存储及容量大于2 kWh的含钴、铅、锂、镍工业电池和汽车电池增加了再生原材料的要求,并要求从2027年1月1日起,在随附的技术文档中包含关于电池活性材料中存在的从废弃物中回收的钴、铅、锂和镍的含量,以及最低回收含量要求。

同时,新电池法还对电池废弃物提出了管理要求 ,提出回收效率和回收目标;电池需要建立信息交换系统和护照。可以说,在新能源领域,欧洲主要是对电池方面来设置准入的门槛。

◎ 延伸的生产者责任:电池的生产者应在各成员国指定的主管当局完成注册,并获得注册号。

◎ 其余延伸的生产者责任包括:组织废电池的收集,以及安排随后的运输、再利用、再制造、处理和回收;报告投放成员国市场的电池;促进电池的分开收集,并支付相应的费用;提供包括报废信息在内的电池信息;履行以上责任的费用。

◎ 新收集率:新电池法草案为便携式电池制定了新的收集率要求,即:到2023年12月31日,45%;到2025年12月31日,65%;到2030年12月31日,70%;

◎ 回收效率和材料回收目标

2021年欧盟进口传统汽车上花费了118亿欧元,114亿欧元的纯电动汽车,59亿欧元的插电式混合动力汽车。同时欧盟出口传统汽车229亿欧元,出口纯电动汽车123亿欧元,插电式混合动力汽车68亿欧元。纯电动汽车中国是欧盟进口电动汽车最大来源国,占43%,其次是韩国(20%)、美国(17%)和墨西哥(10%)。

我们要思考的问题是:如果将来欧洲从一个出口传统汽车的强工业集群,转变为进口纯电动汽车和电池的区域,很多的贸易策略会有调整。因此我们也看到欧洲可能开始学习美国IRA也要做一些限制,来帮助欧盟成员国建立自己的电池生产基地和转型纯电动汽车领域。我们还是需要学会在欧洲建立整车基地和供应链集群,才有机会在这个市场长期运营下去。

即使在2022年出口总数较多的情况下,多数汽车企业出口方式较为单一,主要是围绕汽车产品直接出口为主的初级阶段。

● 中国品牌车企中,在海外也有投资,但投资规模小,本地化程度不高

比如吉利、长城、北汽和上汽通用五菱等企业,已在海外投资建厂,以CKD、SKD组装生产为主,提供技术和工艺装备,收取一定技术使用费并出口散件,工厂具体经营和产品销售等运营管理参与度较低。这样的投资策略,还是以小规模为主,长期可持续发展面临管理和经营风险。

● 海外销售和服务体系建设的问题,以及缺乏消费信贷和融资等支持

因为海外投资风险较大,导致销售和售后服务网络布局不合理,多数企业采取委托代理的合作方式,这里就有配件供货周期长、售后服务相对滞后、宣传力度不大等问题,造成品牌影响力不高。

● 中国汽车产业全球发展的长远方向是直接投资,在海外生产

随着海外生产体系的建立,管理模式、供应链、企业文化、品牌都要实现输出,完成体系建设。要开始进行文化和产品的输出,需要先从最初的市场信息收集、当地政策法规研究、到针对性的创新开发、服务体系建立和回收政策等等,对中国企业来说还需要不断去开拓。

小结:我对中国汽车工业在全球的竞争力还是非常看好的,怎么融入全球市场,我们还得好好琢磨琢磨。

最前沿的电子设计资讯

最前沿的电子设计资讯