我们最近经历一段比较曲折的时间,随着全面放开,疫情防控的转向让我们必须走过一个不确定的时期。这里首先要对每位观者说一句,希望大家安好,平稳渡过可能生病的日子。而接下来中国汽车市场的走向是怎样呢?是会平稳过渡,还是像很多人期待的一样,迎来一波反弹?我们今天来探讨一下。

要预测国内汽车市场的走向,可以先参考一下其他国家和地区,防疫政策变化对汽车销量的影响。看一下数据发现,放开后, 并不是所有的汽车消费市场都立刻复苏,不同国家有所分化。

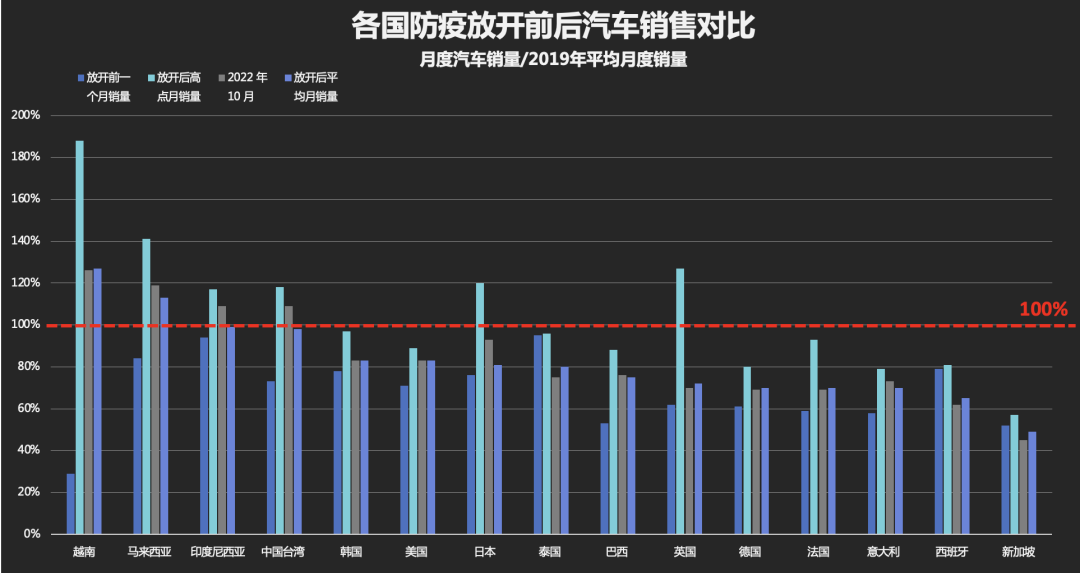

为了更好地研究政策变化带来的影响, 我们用“防疫政策放开前后月销量÷2019 年月平均销量”来衡量汽车消费复苏情况——这样处理,数据可以消除季节性影响,更具有可比性。

海外诸多国家和地区在放松防疫政策后,销量复苏的趋势并不一致,大体可分为四类:

这类地区,主要是在人均汽车保有量相对较 低的发展中国家和地区,包括越南、马来西亚、印尼、中国台湾,这些地区在防疫政策放开后汽车月均销量快速恢复到 2019 年平均水平的 100%或者更高,也就是说这些地区的汽车销售迎来了最好的时光。

在人均汽车保有量相对较高的发达国家,比如美国、日本、英国、德国、法国、意大利等防疫政策放开后,汽车消费有所恢复,但只是回到原来的70%-80%的水平,距离疫情前尚有差距。

这里的原因也包括,这些国家的汽车销量原本比较高,当前汽车供应并不是很充足,而且通胀的高企也制约了消费力。

有一小部分市场,比如西班牙、新加坡等地,没有明显修复,主要原因是市场比较小;韩国是第四种,疫情管控较好,开放后又受益于本国汽车消费政策刺激,因此放开前后的表现相对平稳。

那么国内放开之后,会是上面四种情况的哪种呢?

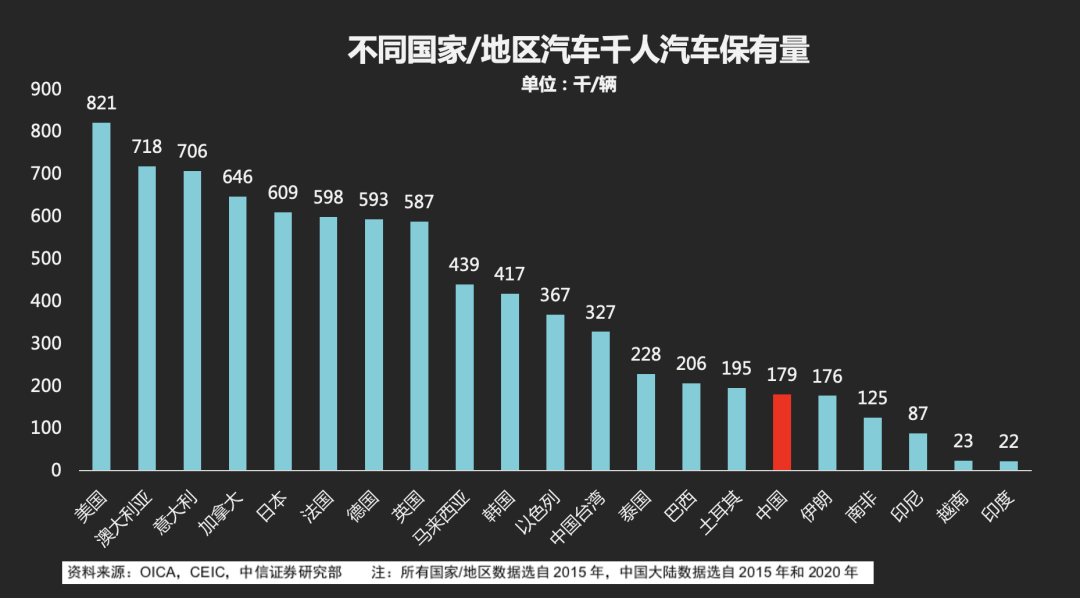

2019年,中国人均汽车拥有量约为0.179辆。相比美国的人均0.8辆,日本的0.6辆,我国的人均汽车保有量还是比较低的。换句话说,就是有比较大的发展空间,而且疫情对我们影响明显,绝对不是第四种。

总体来说,国内在疫情严重的地方,销量同比明显下降。比如今年8、9、10 月份,海南,新疆、东北等地,同比都不同程度明显的下降,但在疫情得到控制的地区,销量是上扬的,所以8、9月份市场的数据总体向好。但进入10月份以后,同比下降的省份达到20个左右,这样也把整个汽车销售市场的金九银十给打破了。

为了鼓励汽车消费,2022年国家和地方政府,都出台了很多鼓励措施,这对涨幅功不可没,最典型的是上海,年初的几个月,需求几乎停滞,但从近三个月的数据来看,需求并没有消失,正在逐渐恢复。

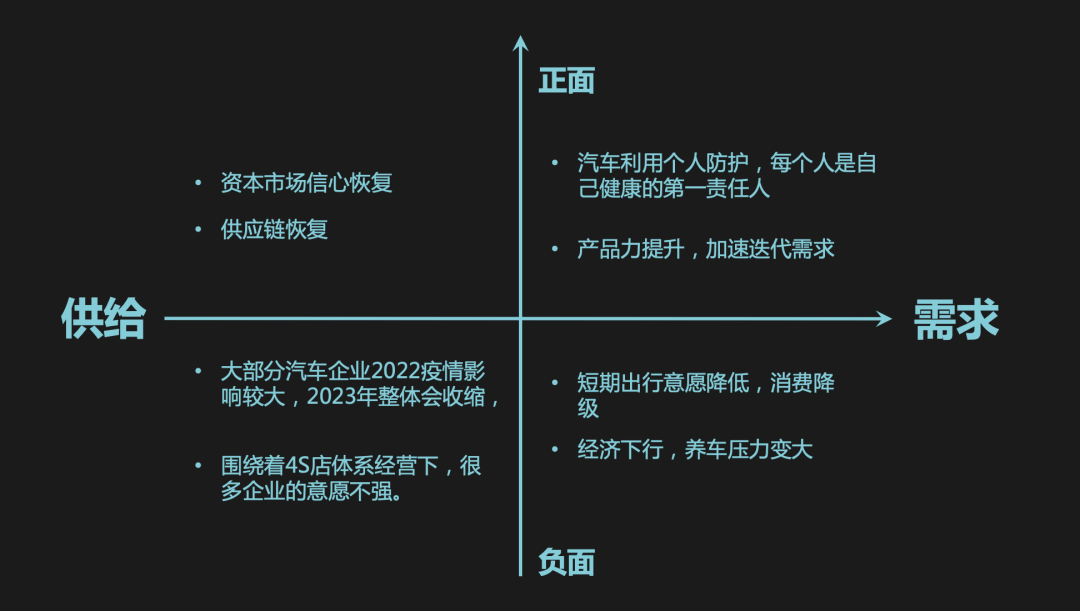

全面的放开之后,全国各地都会类似上海、福建等地,在政策的加持下迅速地恢复消费吗?我觉得短期内可能并不会,疫情的持续还是会抑制需求,主要有以下的原因:

◎ 出行意愿

短期内,马上过年了,会有较大规模的人口流动,最近的出行意愿是降低的:局部新冠疫情反复会带来的不确定性,这也会降低大家的出行意愿,然后使得大家的需求都聚焦于通勤方面。这得等半年左右才能明朗

◎ 当前经济压力比较大的情况下,购车和养车的负担还比较大

受到疫情的经济影响,消费意愿较低,消费能力降级,目前针对放开的政策,大部分人群还处于悲观态度,部分中端或中下端家庭或个人正处于过渡期,短期内的消费能力还无法激发出来,而这部分人往往就是汽车的“首单”用户

大部分汽车企业在2022年是相对比较难的,2023年整体收缩是可能的,特别是围绕着4S店体系经营下,很多企业的意愿不强。在强者恒强的市场法则下,疫情会加速汽车行业优胜劣汰。

但从长期来看,疫情防控这个话题已经围绕生活三年,即将在挑战中画上句号,整体来说从市场对汽车产生的影响肯定是正面的。

◎ 首先,在疫情中,从病毒的传播,到疫情的管控,导致人们对汽车这种可以完全满足点到点的,并掌握在自己手中的独立移动空间的需求态度,从以前的生活认为“可有可无”,到现在即将成为“必须拥有”,大胆预测中国汽车的人均汽车拥有量,可能会逐步从0.2辆提升到0.30,主要的贡献点应该会表现在2-3级城市;

政策的放开,一定意义上增加了资本市场对汽车领域的信心,同时,汽车企业原材料供给,研发,制造,销售,售后等慢慢恢复正常运作,企业运营效率提高,运营成本降度(防控期间运输及人员流动成本较高)

所以,长期来讲,我对国内汽车行业充满信心。

最后,我们来预测一下接下来3-6个月内,汽车消费的走势。受到放开之后,疫情短期的冲击,出行意愿的降低和复工人数客观上的减少,大概率我们能看到12月和1月的汽车消费处在低点,然后从2月份开始逐步复苏。

而从地理来看,各地汽车消费复苏程度有所分化。我们希望中国的汽车行业有望呈现类似于越南、马来西亚等第一类的地区,在疫情防控政策放开后的,消费市场复苏,快速回到2019年的情况,当然更有可能的,是车企继续往海外走。

预计2023年国内的终端销量,可以在2022年F上增加10%,到2200万以上

预计2023年的出口,可以实现250万以上的销量,这样整个全国的销量在2450万左右。

总之,中国经济增长在2023年,应该是先低后高。需求压抑了3年,在放开是有可能出现转机的,但是确实也有可能需要时间消化。来自海外的汽车市场需求是否能接住?我们的内循环的消费,又能多大范围内撑住汽车消费,都需要一定时间观察。以后有机会,我再跟大家专门聊一下汽车出海的情况。

最前沿的电子设计资讯

最前沿的电子设计资讯