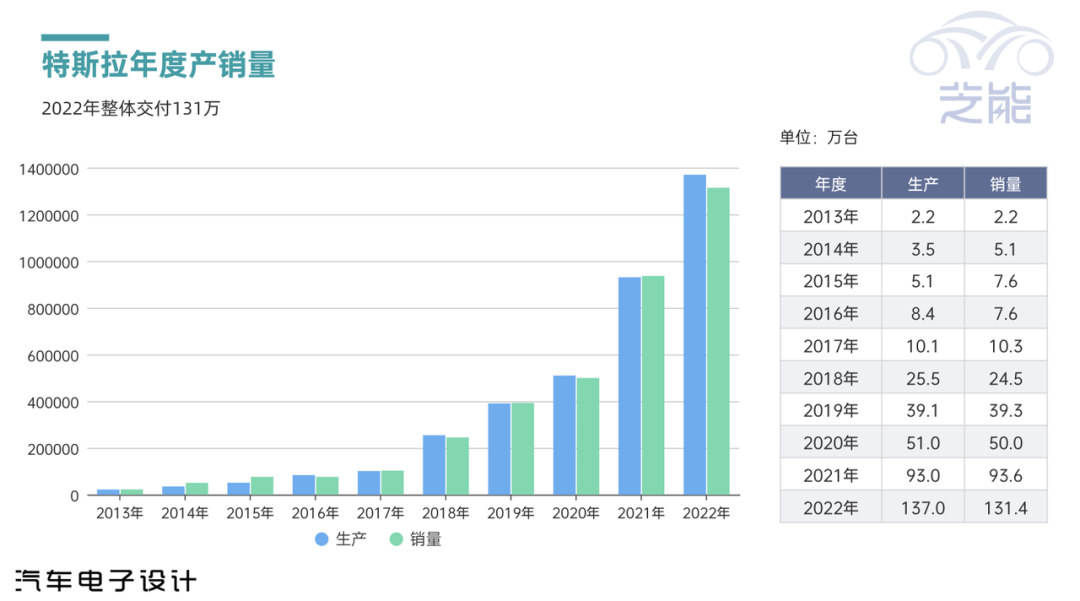

特斯拉的全球交付概况已经发布,2022年第四季度特斯拉全球共交付了405,278台,和去年的第四季度交付的308,600台相比,同比增长31%;和上个季度交付的343,830台相比,同比增长18%。具体车型来看,Model 3和Model Y两款热销车型,2022全年生产1,298,434辆,共计交付1,247,146辆。

2022年全年特斯拉全球共交付1,313,851台,同比2021全年交付的936,172台,增长40.3%。这个和离职之前的50%的增长目标 Tesla's Target of 50 per cent growth in production and deliveries for 2022。我想就这个事做一些探讨。

Part 1

特斯拉全球的产能

特斯拉中国在11月份披露的数据,特斯拉上海工厂交付量为100291辆,这里包含了出口和国内销售。也就是说单月10万台的产出能力,我们看到上海超级工厂完成产线升级后,2023年再优化一下,一年年化的产出120万台是妥妥的。12月放缓的生产让我们始料未及。

我们目前来看,德州超级工厂和柏林超级工厂的产能爬坡速度,确实比较慢。

◎柏林超级工厂25万

也就是说,特斯拉在全球的产能一共225万台,理论上2023年的产能情况来看,美国80万台,欧洲25万台,中国可以超过这两个区域。

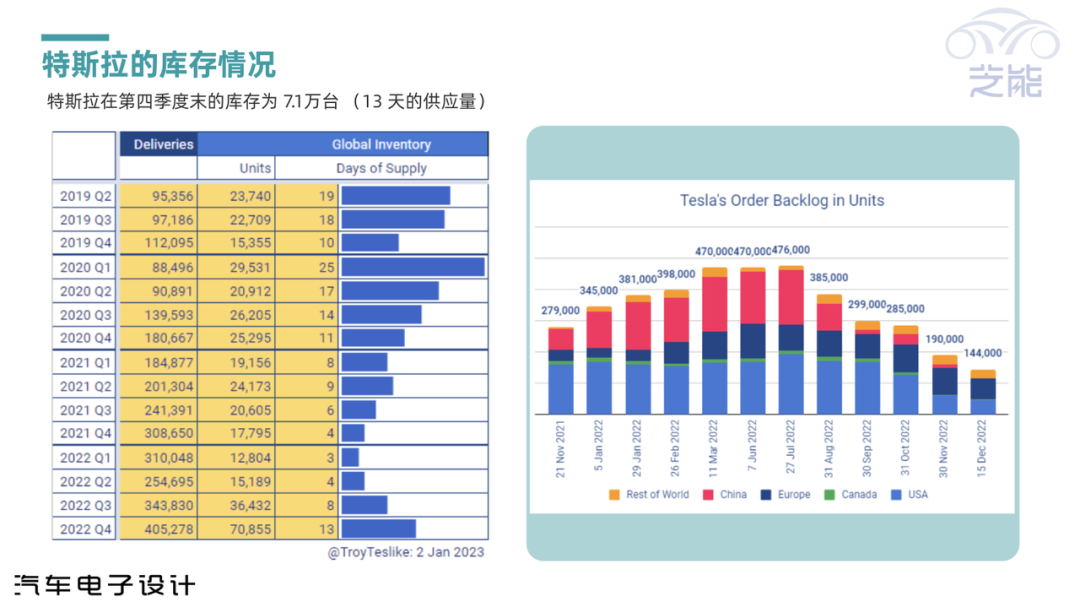

从今年特斯拉的交付来看,从原来的12月开始移到了11月,这样安排有助于避开我们预期的集中促销和交付物流资源短缺,但是也使得Troy Teslike这样的老司机也估计高了,差了1.77万。 根据Troy的估计,目前特斯拉在第四季度末的库存为7.1万台(13天的供应量),特斯拉以产定销的情况也就此终结。特斯拉在12月15日的全球订单积压量为14.4万,低于11月30日的19万,这种情况在2022年前半段是我们始料未及的。

有时候我们在评估一件事情的时候,并不能线性去思考,要是半年以前说这个事,你看到特斯拉有47.6万订单积压,怎么可以想象特斯拉也会累计最多的库存,订单也会处在一个非常低的水平。

Part 2

如何看待明年特斯拉的需求

2023 年特斯拉在产能上的增加,我们也看到了真实供应200万台是可能没问题的,在车型供给上,如果顺利的话,Cybertruck的生产已进入设备调试环节,预计于2023年中投产,年底开始大规模量产。Cybertruck的订单已超过160万辆,这些到底多真实,真的不好说。

从美国来看,80万的产能应对美国IRA 法案取消20万辆的限制,2023年美国购买特斯拉有望再获最高7500美元的补贴,这是有可能刺激新一轮美国市场的需求增长。

2023年Model 3迎来一定程度的改进,然后在上海工厂投产,但是我们也知道在中国市场如果不降价,能保住2022年的销量就很不错了。2023年Model系列全新入门级车型在研发中,可能在2024年下半年出来就不错了,但是单纯降本有望打开更加广阔的中低端市场是可能的,但是在中国这是一把双刃剑,假定15-20万的定价,其实完全破坏了特斯拉这个品牌的价值。 其实指望Model3的小改款,提升产品竞争力,还不如期待特斯拉把单车利润(约1万美元)往下压,毕竟随着芯片和上游材料供给瓶颈的缓解,特斯拉再这么赚钱对于市场份额是很不利的。

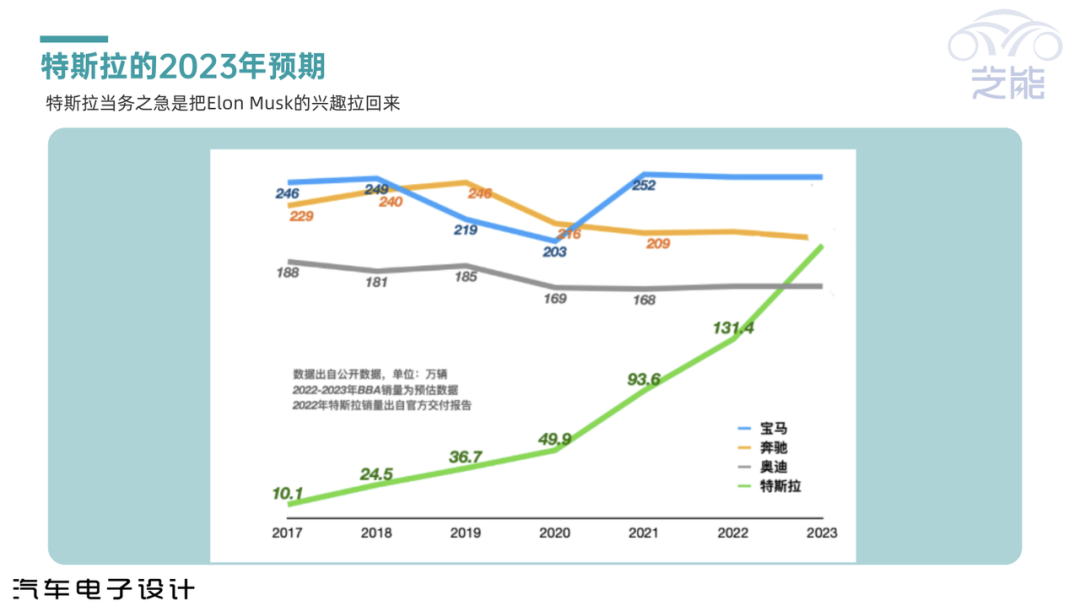

我个人觉得,特斯拉目前2022年往200万走的目标,可能还是有的,到底是否能完全实现超越奥迪,跟住奔驰,逼近宝马的目标还真不好说。这个比蔚来汽车在中国超越雷克萨斯概率稍微低一些。

说句实在的,我是很早听说在北美,曾经主力的工程师在一波耗尽心力的开发中感受到了疲惫。在Elon Musk的持续压力下,特斯拉的工程师其实很努力,但是毕竟这种卷是由上至下,由Elon Musk所传导的。当老大的兴趣转到别的地方,没有那么多惊喜给大家的时候,你很难指望硅谷和德州的工程师和我们一样卷。中国市场好多时候是生死存亡的事情,我是觉得是时候给特斯拉和纯电动汽车的发展降低一些预期。

小结:我是这么认为的,当前纯电动汽车的发展,是陷入一种没有模版可以复制的状态。特别是当特斯拉面对中国车企没有成本优势的时候,我们发现特斯拉也没有那么多的底牌可以掏。我们看看其他中国玩家,现在除了持续降本,提高产品性价比之外,有啥特别创新的手段没?好像没有啊,当整个纯电动的攻城锤变迟钝的时候,确实应该思考下持续的发展动力。

最前沿的电子设计资讯

最前沿的电子设计资讯