最近我们的周报比较受欢迎,所以月度数据出来以后,也开始梳理分析这些数据,主要是以反应整体的市场情况为目的。

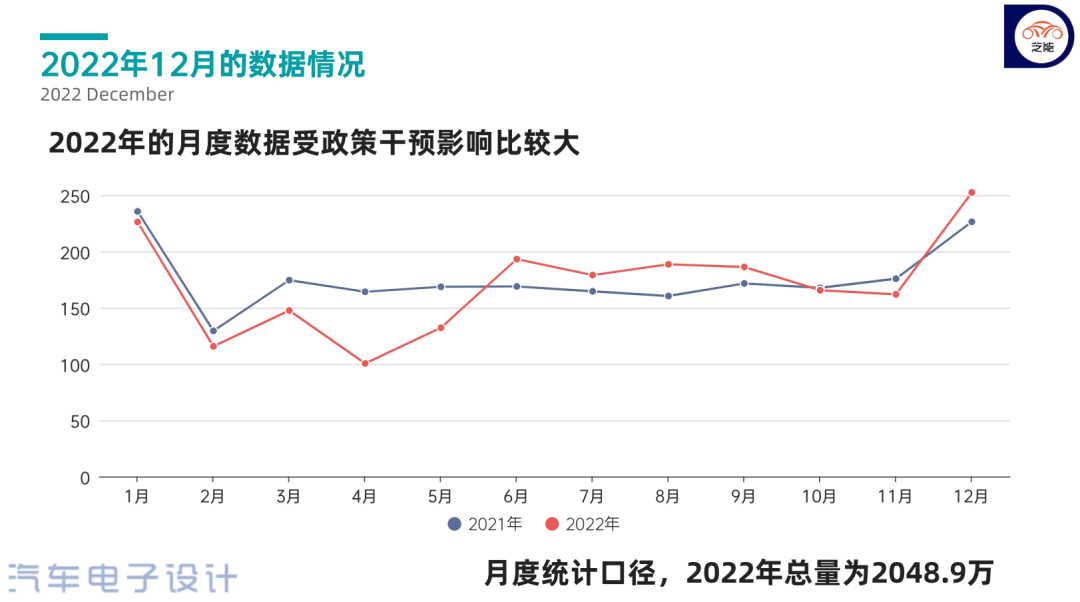

在月度数据中,2022年12月的上险数据为252.4万,同比增长11.5% ,这是一个非常高的数字,因为10月同比下降-1.3%,11月同比下降-7.9%,12月突然实现了2位数的增长。

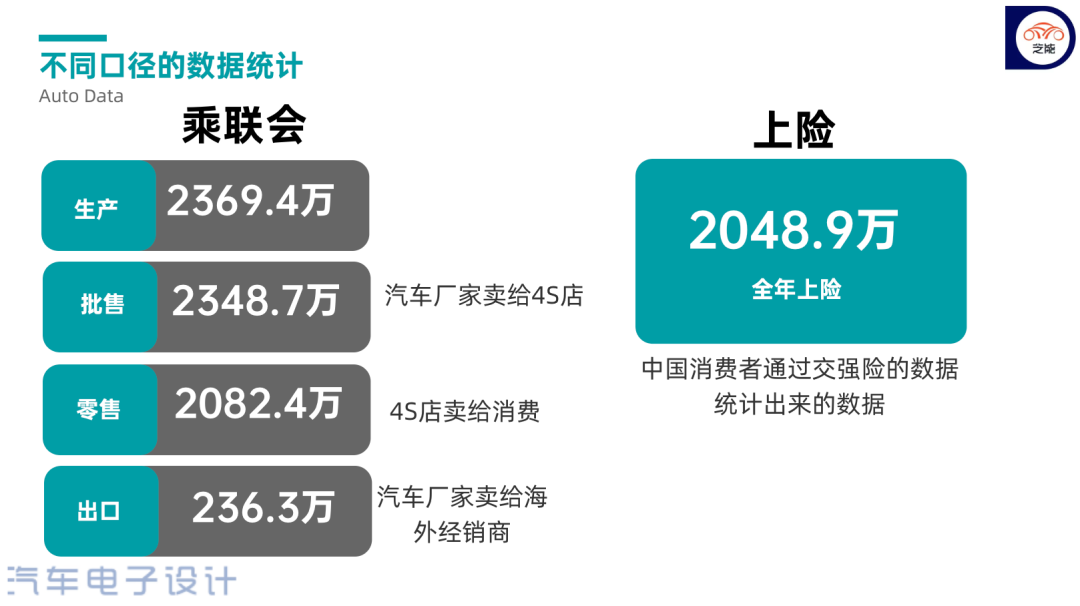

从全年来看,国内乘用车上险数据为 2048.9万,同比下降 -2.8%。

●车企零售量:12月乘用车市场零售216.9万辆,同比去年增长3.0%,2022年累计零售2,054.3万辆,同比增长1.9%。

Part 1

不同车企的情况

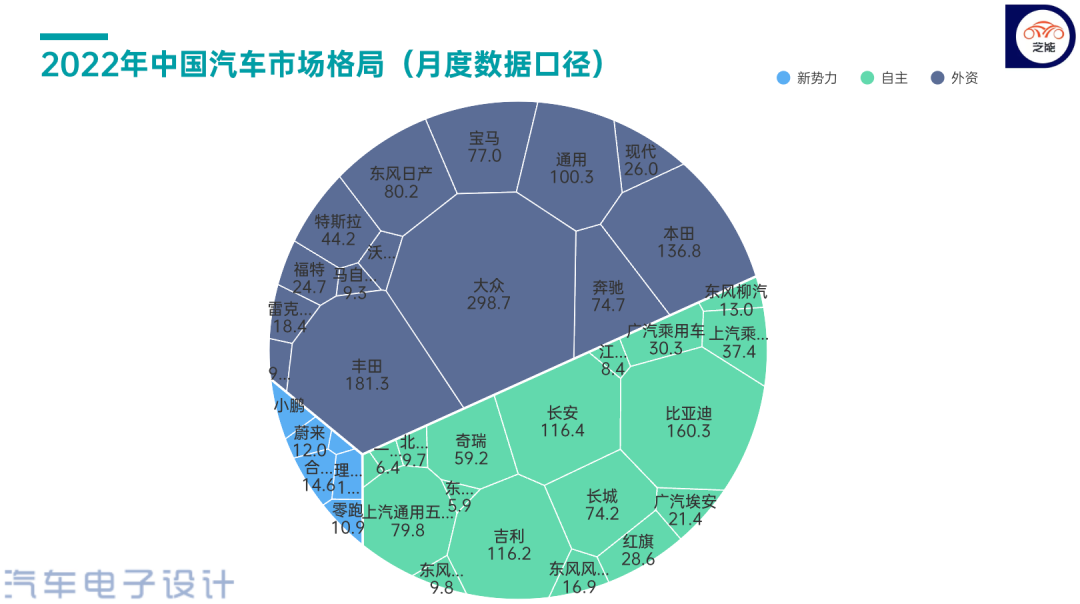

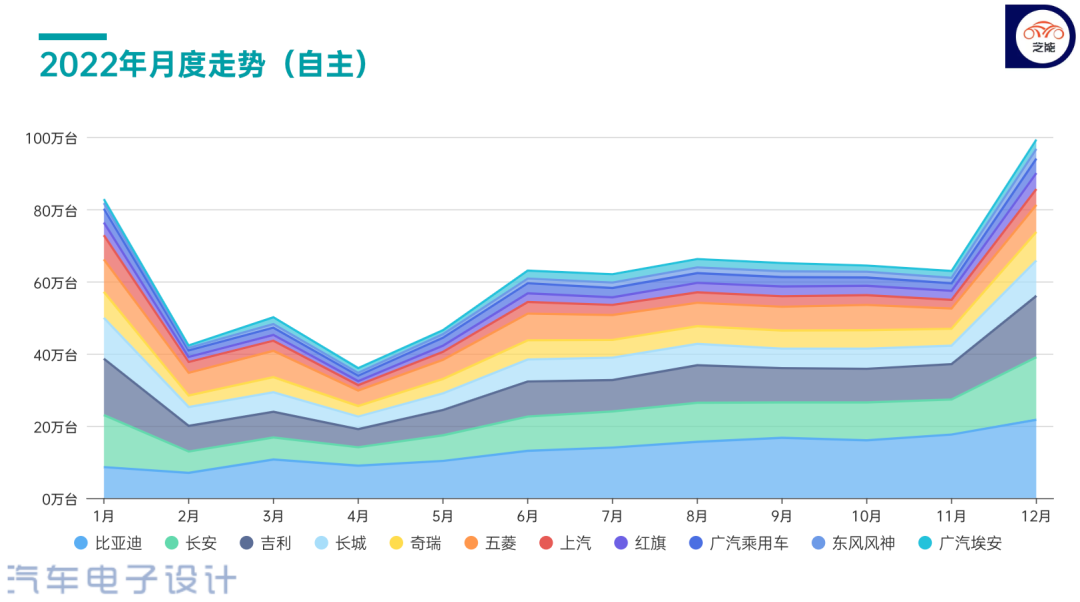

首先通过月度数据下,根据不同企业的情况来更新一下竞争格局。

◎吉利集团:17.0万。

◎比亚迪:160.3万。

◎长安集团:116.4万。

◎吉利集团:116.2万。

◎上汽通用五菱:79.8万。

◎长城汽车:74.2万(不含皮卡)。

后续还有奇瑞59.2万,上汽37.4万和广汽30.3万,红旗28.6万。

▲图4.主要国内企业的情况

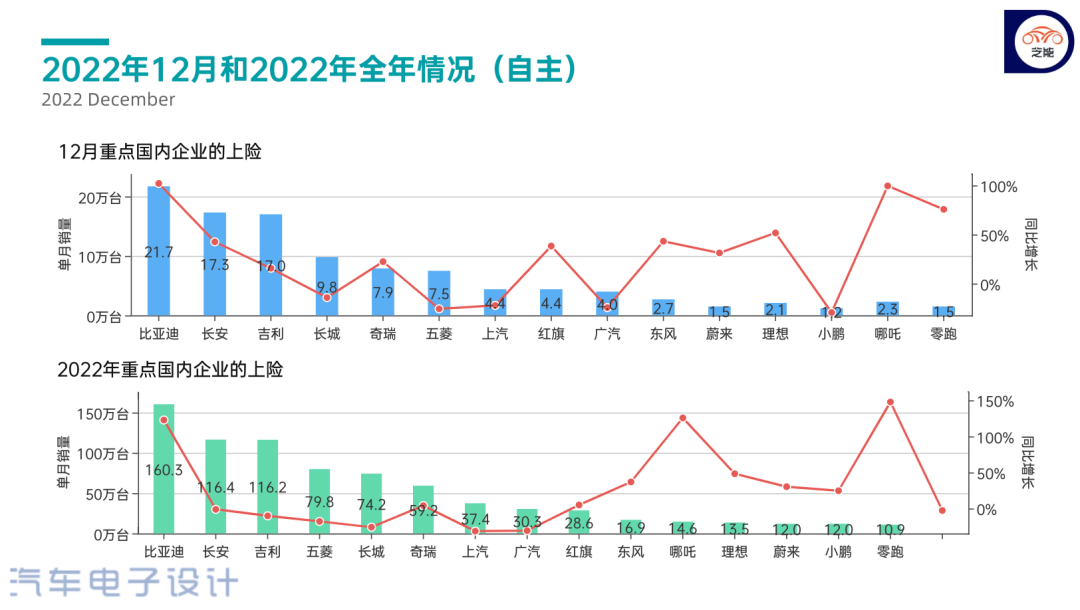

从月度变化来看,马太效应还是很明显的,2023年真的可能是国内乘用车深度洗牌的开始。

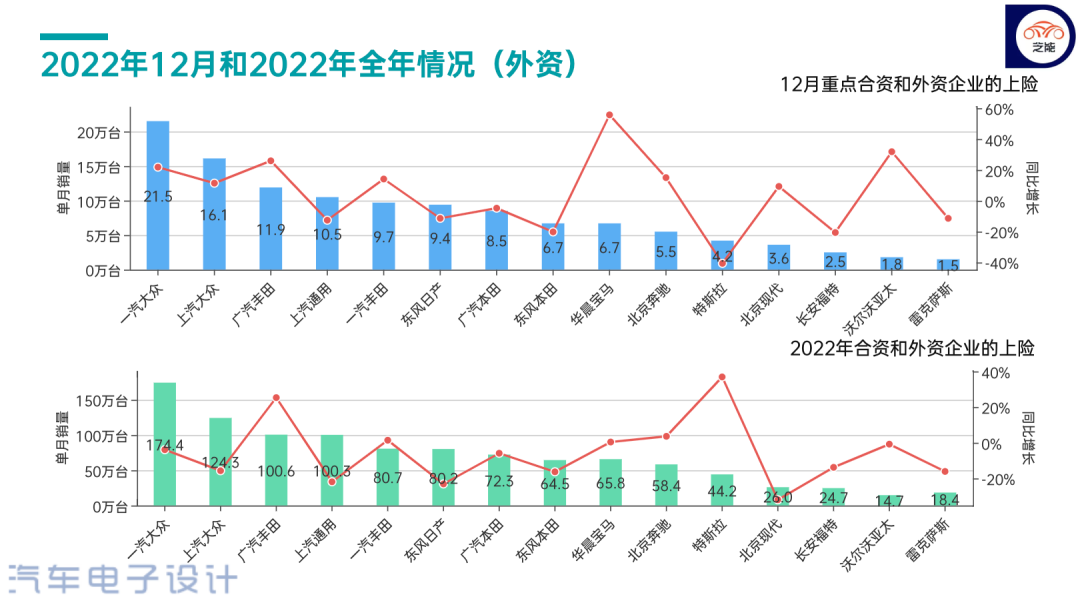

◎上汽通用:单月 10.5万台,同比下降-12.6%。

◎东风日产:80.2万,同比下降-23.1%,还是要推动混动大幅度的落地,否则只靠纯燃油车很难。

外资品牌在国内的经营充满了挑战,2023年确实会有外资股东继续退出的可能。外资品牌的压力,在之前是豪华品牌的下压,而这波自主随着新能源汽车的挑战,使得经营的不确定性越来越大。

Part 2

新能源汽车

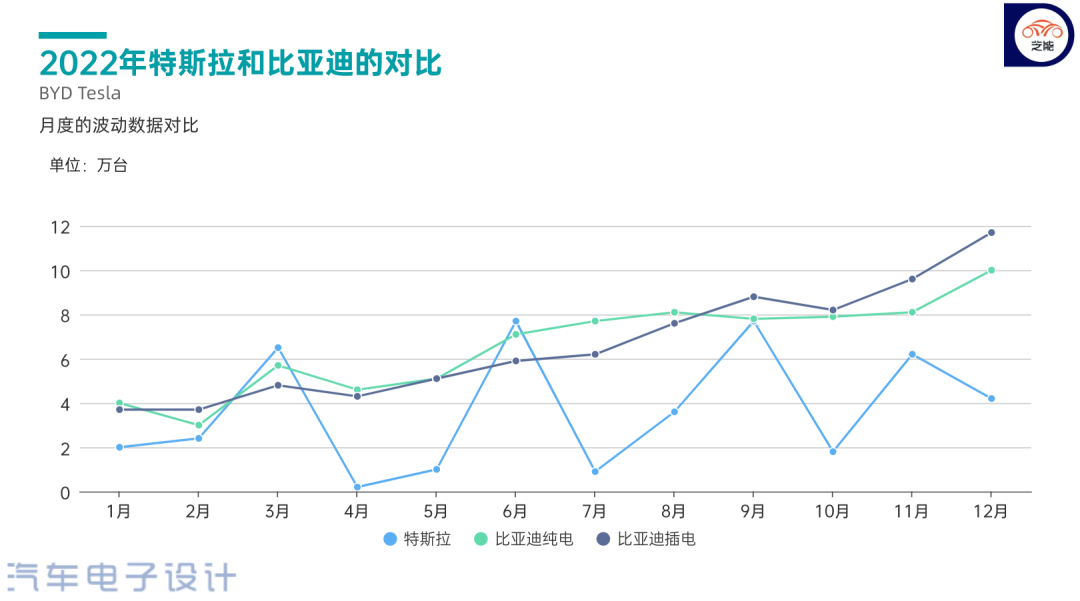

我们可以从月度数据来对比两家企业,这还是很客观反应需求的变化。随着特斯拉价格的下降,重新去定位的特斯拉对于消费者的价格期待的影响是很大的。

▲图8.比亚迪和特斯拉的数据对比

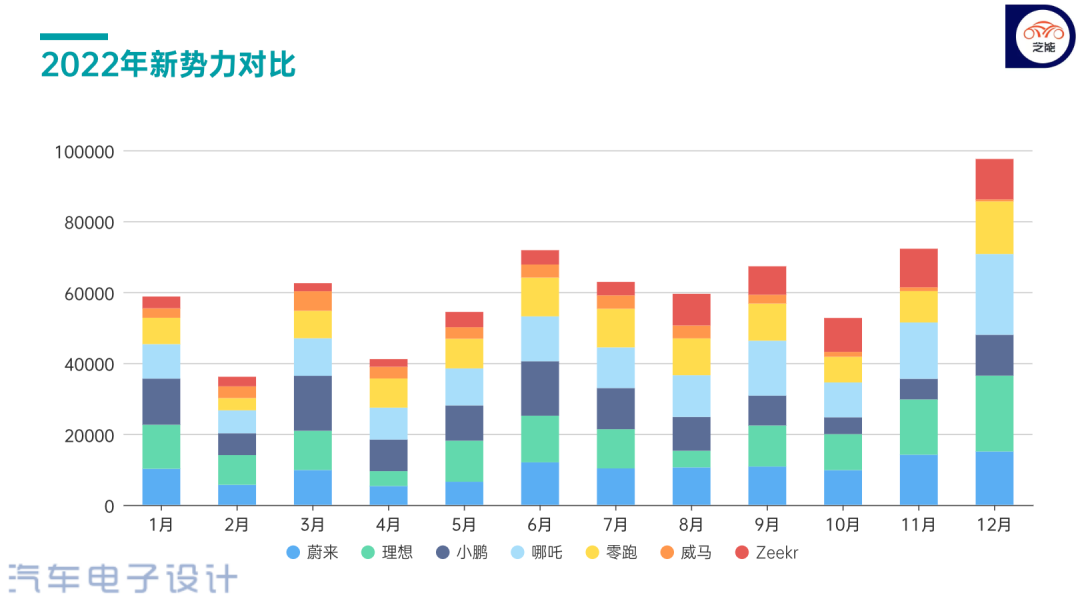

从新势力的情况来看,10-12月的强势一方面是新车效应累积的订单,部分围绕B端销售的新势力企业也做了一些措施来调节,因此这一波到12月几家企业累加数据快接近10万台。

点评:我和朱校长一起看数据的时候,突出的感受是:国内汽车的竞争在燃油车里面已经是很惨烈了,新能源汽车的高增长还是掩盖了很多的问题,这使得对汽车的下一步走向判断还是存在很大的困难。如果国家也类似房产一样,不断去靠汽车市场来支撑消费,长期这种消费税和地方的消费券带来的效果也会打折的。我们看到12月数据的异常,也是车企根据政策的时间节点透支市场。

小结:12月的数据,人为调节的因素确实比较大,所以跟踪2023年的周度数据是很好的方法。我们会第一时间在微博进行发布,然后第二天发送在公众号这里,感谢大家的关注。

最前沿的电子设计资讯

最前沿的电子设计资讯