回望22年,新能源汽车及动力电池行业迎来许多重要变化,例如中国市场新能源渗透率首次突破30%,还有欧盟《电池法案》以及美国的IRA法案,这些变化都会对电池产业的未来发展产生深刻影响。在这个时候,再次讨论软包、方壳和圆柱电池这三种技术路线的发展显得更有意义,是规模或技术决定未来?还是成本以及市场需求决定未来?我们认为,在汽车行业已进入电气化3.0时代的大趋势下,尽管三种路线都将长期存在,但正在迎来复兴的软包路线值得更多关注。

应用为王,决定电池技术路线的爆发

▲第一代纯电汽车,如日产聆风(左)和雪佛兰volt(右)

▲第一代纯电汽车,如日产聆风(左)和雪佛兰volt(右)

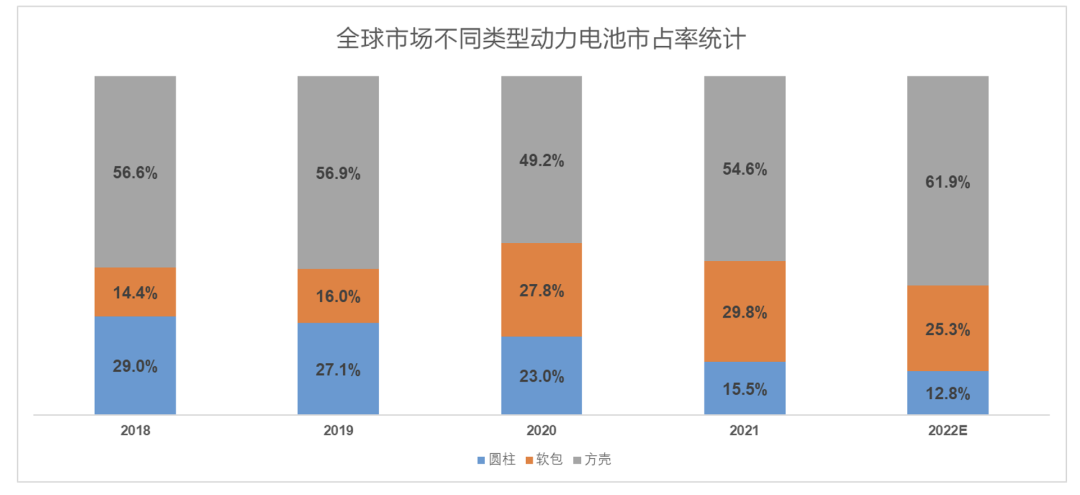

▲全球市场方壳、软包及圆柱占有率(数据来源:IHS)

▲全球市场方壳、软包及圆柱占有率(数据来源:IHS)

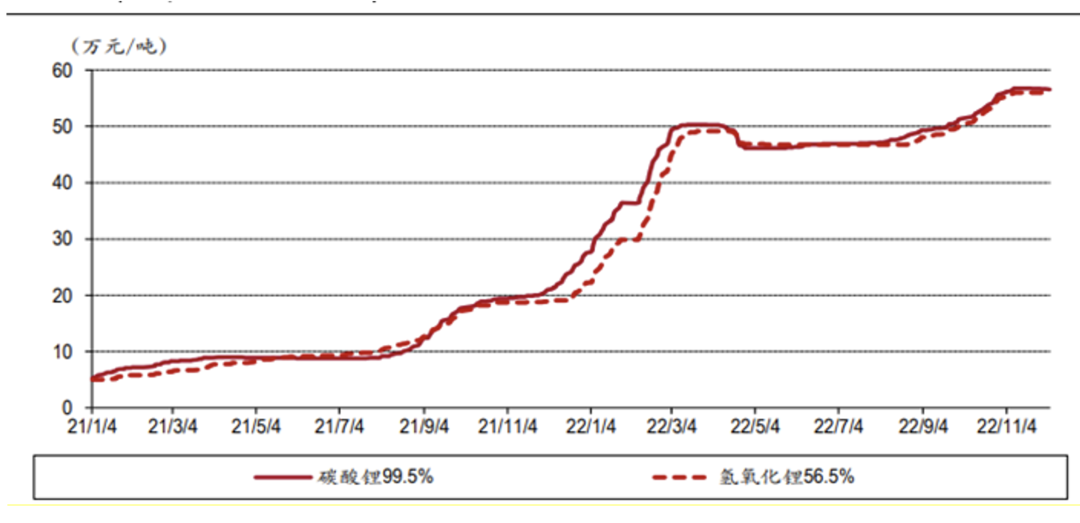

▲ 锂电池正极原材料价格趋势(数据来源:Wind)

▲ 锂电池正极原材料价格趋势(数据来源:Wind)

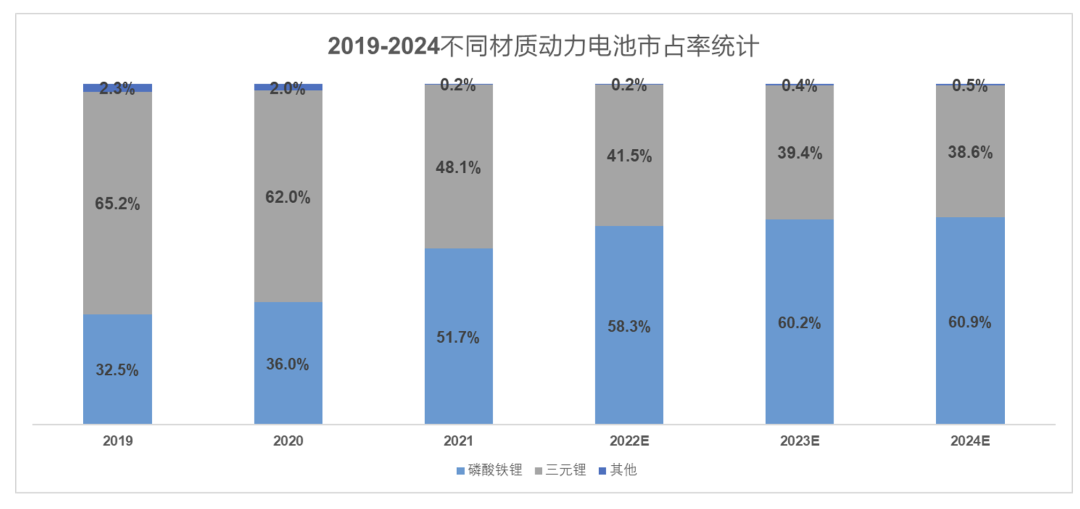

▲ LFP市占率的提升变化(数据来源:中汽协)

▲ LFP市占率的提升变化(数据来源:中汽协)

▲ 特斯拉应用的大圆柱电池

▲ 特斯拉应用的大圆柱电池

▲孚能科技SPS发布会

▲孚能科技SPS发布会

电气化3.0时代,另一个角度看车企新需求

当我们说方壳电池在中国市场的成功,是市场需求所决定的同时,我们同样不能忽视市场需求的另一方——车企。动力电池的技术路线发展与车企的电气化迭代息息相关,而车企的电气化转型节奏,也对电池技术路线的兴衰产生重要影响。我们可以借车企打造纯电产品的思路变化,将电气化转型分为三个阶段。

首先是电气化1.0时代,车企需要解决的是电气化车型的有无问题,因此基本从油车架构改进而来,电池延主轴布置,见缝插针,因此体积灵活,方便在空隙处容纳更多电池模组的软包电池更易于布置,且能量密度更高的特性,也尽可能的提高了产品性能表现,与车企的需求一拍即合。

▲油改电车型的典型底盘

▲油改电车型的典型底盘

▲ 第一代专用电车平台的典型底盘

▲ 第一代专用电车平台的典型底盘

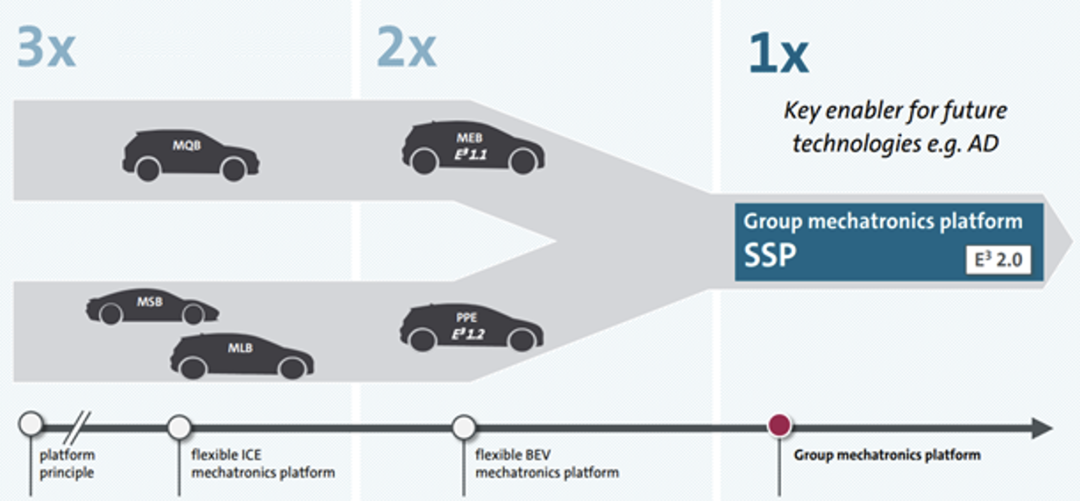

电气化3.0时代,开始以跨越多个车级的平台化为前提,其代表就是大众、通用等公司的新一代电气化平台,国内车企也积极向这一理念靠齐。新一代平台不再专为某一款车型而设立,需要覆盖从A到C多个级别的需求,电池容量从60-150度不等,且车型对底盘的高度影响要大于对长度的影响。因此,相较于更大的电池组尺寸,高能量密度且可灵活布置的特性又再次成为车企的选择。

值得注意的是,在这一变化过程中,车型更多的集团车企,和车型较少的车企将走上不同的道路,这也是为什么大众和通用这样年销量在千万级的车企,其对下一代平台的泛用性要求更高;而像宝马和特斯拉这样销量在百万级的车企,反而会选择圆柱电池的原因。

▲大众电气化平台的演变,从J1到PPE再到SSP

▲大众电气化平台的演变,从J1到PPE再到SSP

此外,与中国市场方壳电池崛起的政策原因类似,快速增长的欧美市场在电池技术路线选择上的独立性要求,也对市场格局产生一定的影响。目前,受益于IRA法案的韩系电池企业均押注软包电池路线,也从另一方面推动了车企的共同选择,据第三方平台的不完全统计,2022年,海外新能源汽车前20热门车型,11款是软包。

软包复兴?孚能科技的SPS是春江水暖的先知吗?

从市场需求而言,大容量和高能量密度的追求始终存在,但会受到成本的制衡;从车企电气化升级的角度,灵活性会成为产品线更丰富的车企集团的新刚需,以及近几年逐渐走向成熟的半固态及固态电池新技术,都让以SPS为代表的大软包技术,可能成为新时代推动软包技术再次复兴的一个号角。

回顾SPS的四大技术核心,大软包电芯、无模组技术、制造工艺和回收技术,刚好契合当下这个时代对电气化的新需求:提升灵活性,提升效益,提升可持续。因此可能会更受车型更多的车企集团的青睐。

▲ SPS四大技术亮点

▲ SPS四大技术亮点

SPS主要围绕大软包电芯、大软包电池系统、大软包电池制造。在电芯的设计方法上,是通过大电芯配合层叠布置,可以使电池系统部件减少50%,材料成本降低33%,提升体积利用率到75%。而作为对比,麒麟电池的第三代CTP技术,作为这个领域的王者,体积利用率为72%。

此外,SPS“大软包”卧式布局和叠片技术,可以灵活调节电池系统的底盘高度,同款底盘、一款电芯就可以适配全系乘用车。大软包电芯厚度,是可以灵活改变的,可根据不同的要求配置成8mm-20mm;而且由于Pack高度=电芯厚度*电芯数量,大软包还可以通过调整电芯的堆叠数量来控制电池高度——SPS大软包系统的高度可以在85mm-145mm之间灵活调节,搭载不同能量密度的大软包电芯让电池系统可拥有从80kWh-150kWh的不同容量,满足从性能轿跑到城市皮卡的电动化需求。

据孚能科技介绍,已有多家国内头部车企选择大软包技术方案,而首条SPS产线也已于2022年开工,将在2023年装车。

当然,软包复兴仅仅是基于OEM需求变化,以及软包技术本身不断创新改良而做出的一种预判。但这一复兴趋势还受到多种技术和业态变化的影响。例如业内广泛讨论的半固态及固态电池技术,目前软包在半固态及固态的应用上处于领先地位,例如孚能已开始量产第一代半固态电池,而同样以软包起家的远景动力也公开表示将于2028年前量产固态电池;还有叠片技术也正在被应用于方壳的改进,例如比亚迪的刀片电池,结合CTC技术,让方壳也具备了软包的部分优势;还有对于新材料的应用,钠离子电池可能会成为2023年突破和产业化的新技术,这些新的技术和商业模式,都有可能会让电池技术的竞逐发生变化,在面向未来的道路上,方壳和软包仍处于同一起跑线,竞争还将持续很长时间。

最前沿的电子设计资讯

最前沿的电子设计资讯