最近我们盘点了几家全球传统车企的电气化转型过程,计划一共十家,包括德系、美系和日系等,敬请期待。今天是第一篇,是转型非常激进的代表——大众集团。

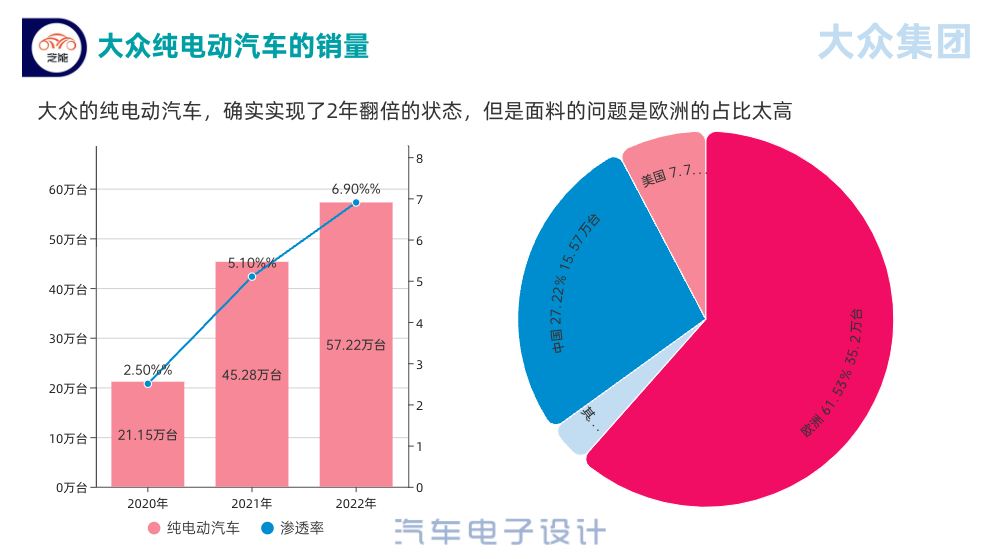

2022年,大众向全球客户交付了572,100辆纯电动汽车,同比增长 26%;其中,纯电动汽车在总交付量中的份额达到 6.9%,高于一年前的5.1%。大众也有挺多的订单池——180 万总量包括31万辆纯电动汽车。

从市场分布来看:

◎ 欧洲:35.2万辆(增长 13.4%)

◎ 美国:4.42万辆(增长 18.8%)

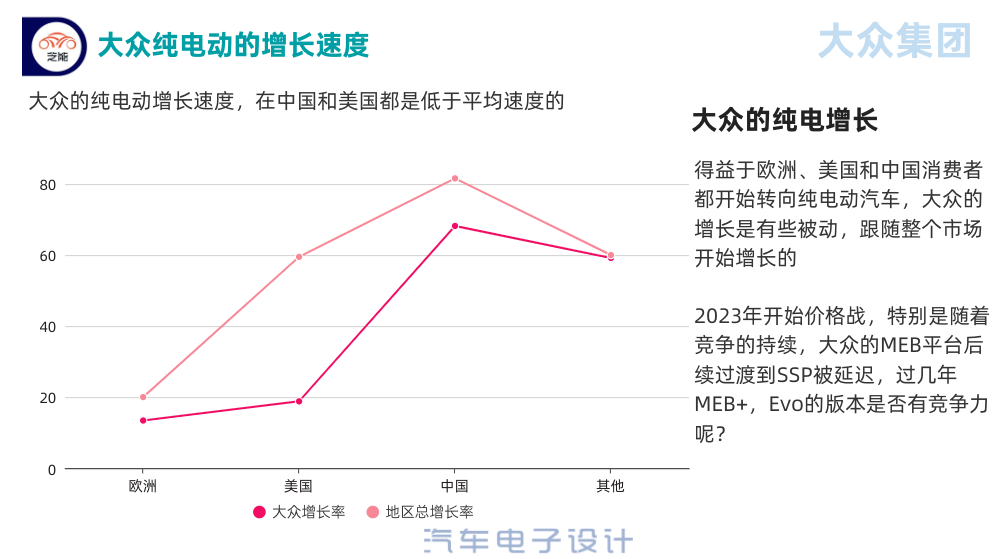

◎ 中国:15.57万辆(增长 68.2%;增长最快,但是低于市场占比)

◎ 其他:2.02万辆(增长 59.2%)

● 总数:57.2万辆(同比增长 26.3%)

▲ 图1. 大众集团的纯电动的交付

从目前来看,大众在欧洲的纯电动交付是排名第一的;美国上升到第四位(但是总量比较低);增幅最大的是中国,纯电动汽车交付量同比增长 68%——我们知道2022年大众汽车是努力在卖ID系列产品,但今年一开始就采取了涨价的策略(上汽大众ID.3低配版涨了13000元,高配版涨了6600元;大众ID.4X和大众ID.6X涨价6600元;一汽-大众的ID.4 CROZZ、ID.6 CROZZ 涨幅为6600元),本文第二部分将继续从数据上看到价格对大众车型销售的影响。

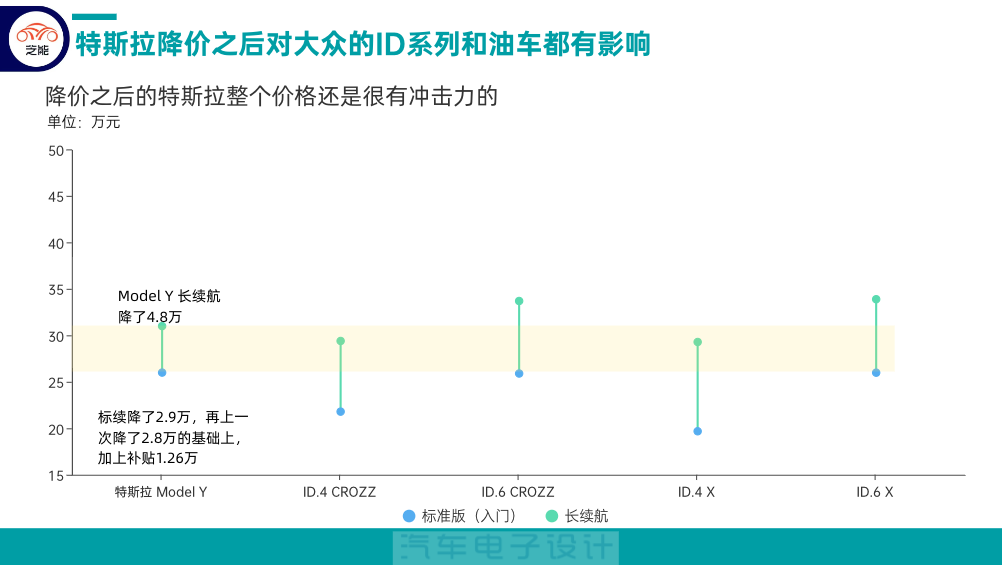

▲ 图2. Model Y降价之后,在很多方面对涨价的ID系列产生了冲击

大众的车型情况

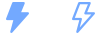

2022 年大众汽车集团最畅销的纯电动汽车的销量为:

大众 ID.4 /ID.5 193,200,其中 ID.4 约17万台,ID.5 2.3万台

大众 ID.3 76,600

斯柯达 Enyaq iV(包括 Coupé) 53,700

奥迪 Q4 e-tron(包括 Sportback) 52,800

奥迪 e-tron(包括 Sportback) 51,200

大众 ID.6 销量37,400,这台只在中国卖的车型不算给力啊

保时捷 Taycan(包括 Touring) 34,800

CUPRA 销量为 31,400

▲ 图3. 大众汽车集团的纯电动车型

从这个销量里面,我们也看到问题所在:

◎ ID.3似乎并没有像之前那么在欧洲受欢迎了,上汽大众ID.3在国内一年2万台,在欧洲也就是5万多,整体这个数量和海豚相比,似乎说不过去。

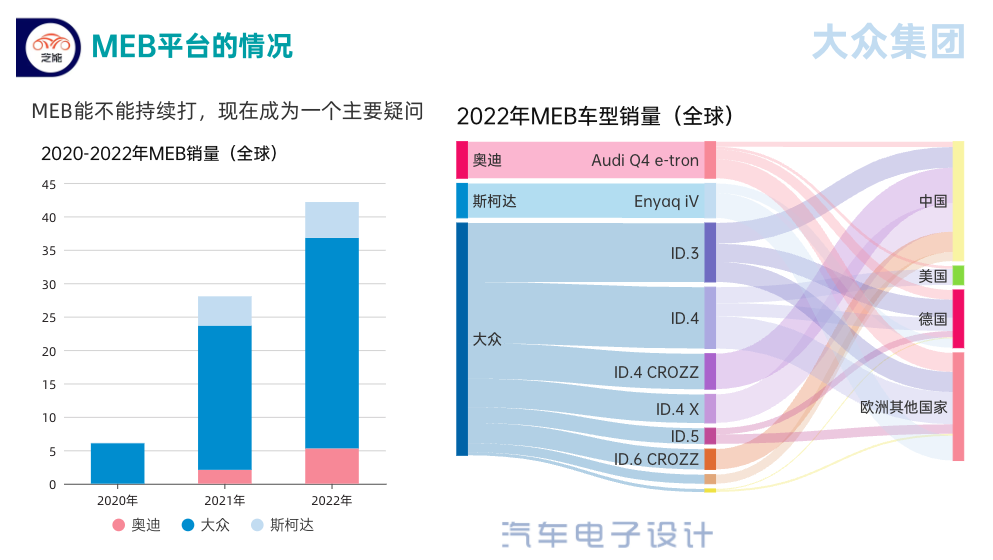

◎ Taycan:这台车因为芯片供应问题,只有3.48万台,但是除开ID4和ID3,其他车型根本赶不上它。在MEB上“多生孩子好打架”的多品牌策略并没有取得效果。

◎ 大众的主品牌,在过去的三年中,累计售出超过 58万台基于 ID 的 MEB 电动汽车,2022年一年就33万台。增速还算是不错的,但是如果把中国的增速和中国整体的绝对速度拿来对比,就不是那回事了。

▲ 图4. 大众的增速和全球各个地区来比较

◎ 最后就是一个核心问题了:ID系列的最终增速会如何?——随着新平台PPE的到来,软件真的成为大众的核心问题。

▲ 图5. 大众的MEB车型销量

Part 2

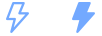

我们看到大众纯电动的销售区域还是比较集中的——主要在限购城市和沿海城市。从渗透的角度,还没有过渡到二线以下的城市。现在的大众,外部压力是特斯拉的价格战策略打下来,对于重点销售的区域影响特别大;内部压力来自ID系列的车机口碑不佳,后续增长收到打压。

▲ 图6. 大众的MEB挑战

现在大众的软件已经成为了一个黑洞。从规划来看,CARIAD为大众集团开发的软件平台,分为三个阶段:

● 第一阶段是适用于MEB平台量产车型的软件: 中国团队主导实现在国内ID.家族系列产品上进行软件远程在线更新(OTA)。也就是说,目前能做的还是围绕这套车机换汤不换药。

● 第二阶段是针对PPE平台的软件:支持基于安卓开源系统的信息娱乐系统以及高级驾驶辅助系统,并支持在部分奥迪和保时捷品牌车型上实现远程在线更新。这个可以在2024年左右可以期待一下,但是没办法支持MEB的系统。

● 第三阶段是统一、可扩展(Unified & Scalable)SSP平台搭载的软件:适用于集团旗下所有品牌,支撑大众自主研发的操作系统 VW.OS, 并连接至大众汽车云VW.AC。这一技术栈计划于2025年左右推出 ,并预搭载L4级别自动驾驶技术。

基于此,我们可以预测一下2023年的情况:

◎ MEB还是老样子,价格涨了,软件问题解决不了,大众维持着原来的一套打法;

大众自主研发的操作系统 VW.OS到底靠不靠谱、对于短期MEB车型的销售没有帮助,我还是感到担心。

小结:对于大众目前来说,要么选择也像特斯拉一样开始全面降价,但这个决策需要全面从三元高镍切换成磷酸铁锂,同时还得修复和国内主要电池企业的关系,目前看起来挺难;要么靠本身的产品力,继续熬两年,但是这两年市占率的仗都打完了,要翻身的压力更大了。摆在大众电气化转型的道路,很艰难。

最前沿的电子设计资讯

最前沿的电子设计资讯