昨天被“油电同价”的比亚迪秦PLUS DM-i刷屏了。对于比亚迪在过去三年的发展,我们很有必要写一个综述,从发展逻辑和财务数据里面,去透过现象看到本质。当然分析比亚迪想要客观严谨,因为既有歌功颂德派,也有带着有色眼镜的。想要从新能源汽车和新型零部件体系发展维度来看比亚迪,我觉得是需要花费功夫的。

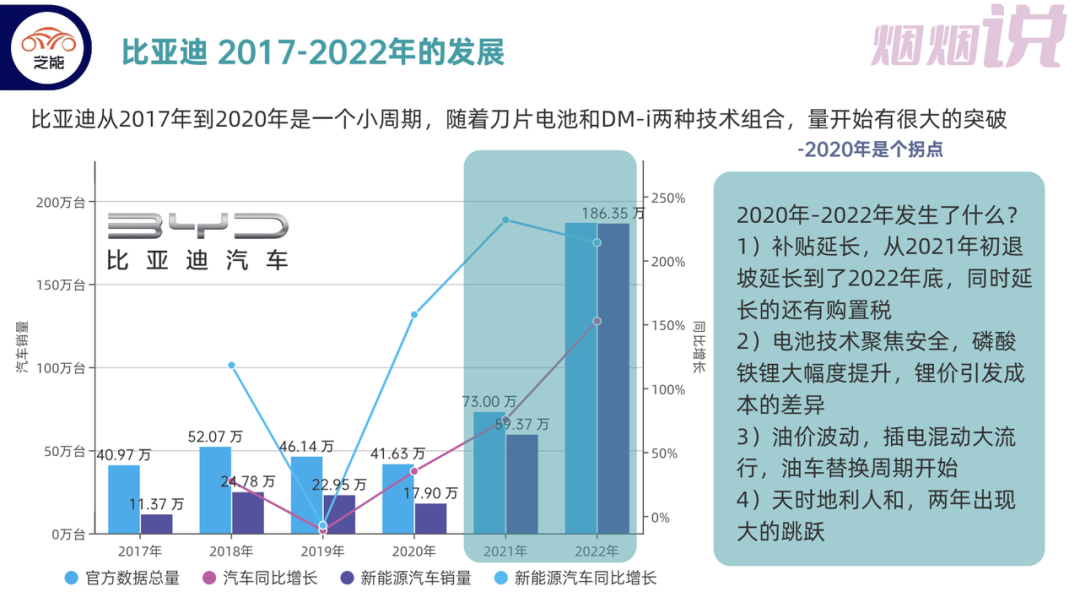

◎天时地利人和,两年出现大的跳跃。

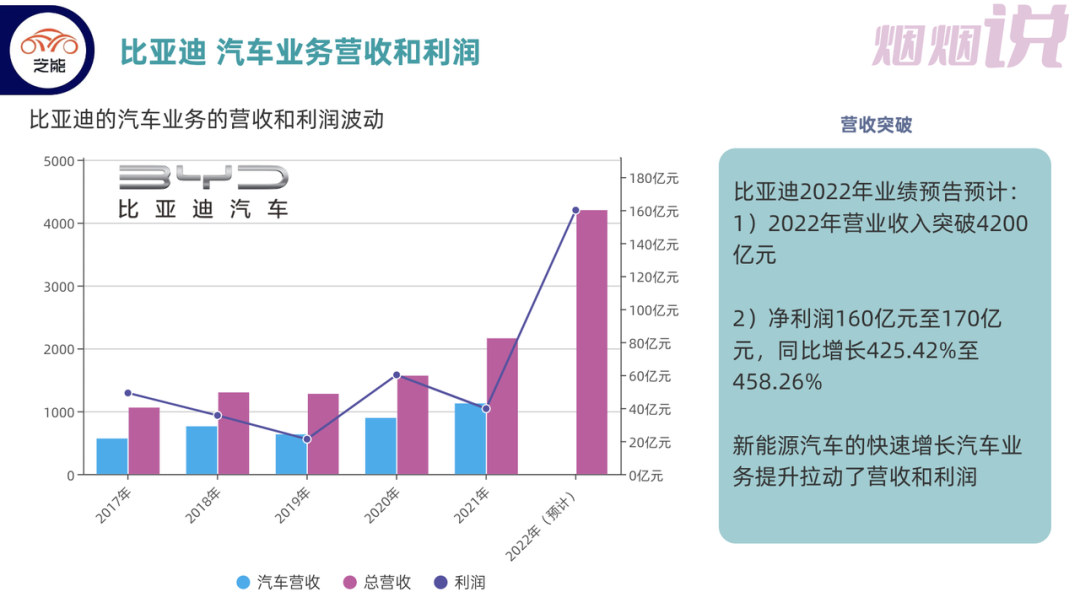

◎净利润160亿元至170亿元,同比增长425.42%-458.26%。

新能源汽车的快速增长汽车业务提升拉动了营收和利润,这个是很重要的事情。

Part 1

比亚迪终端数据的爬升

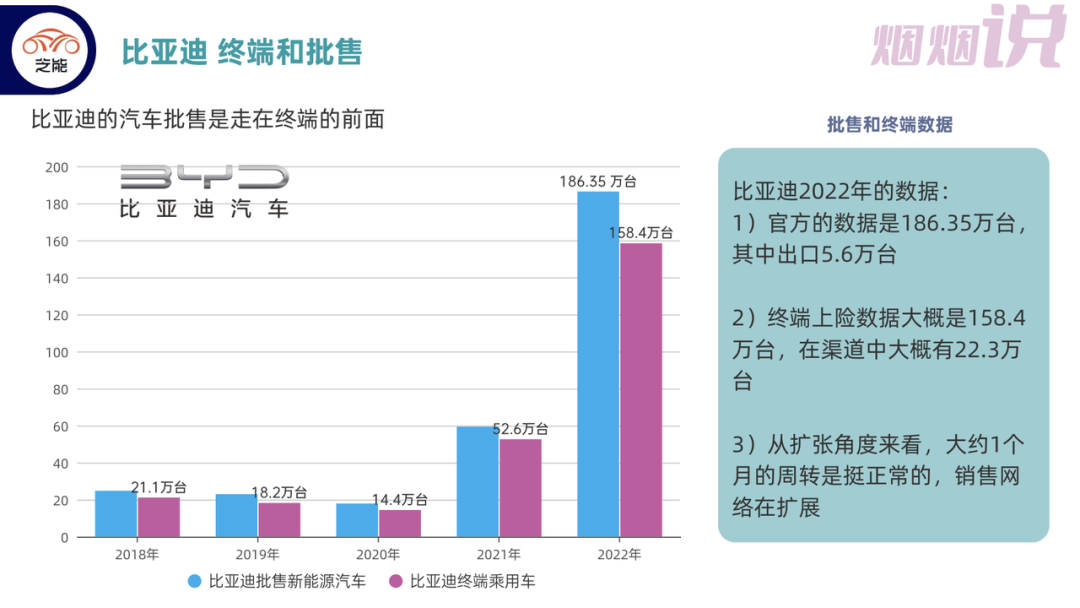

◎从扩张角度来看,大约1个月的周转是挺正常的,销售网络在扩展。

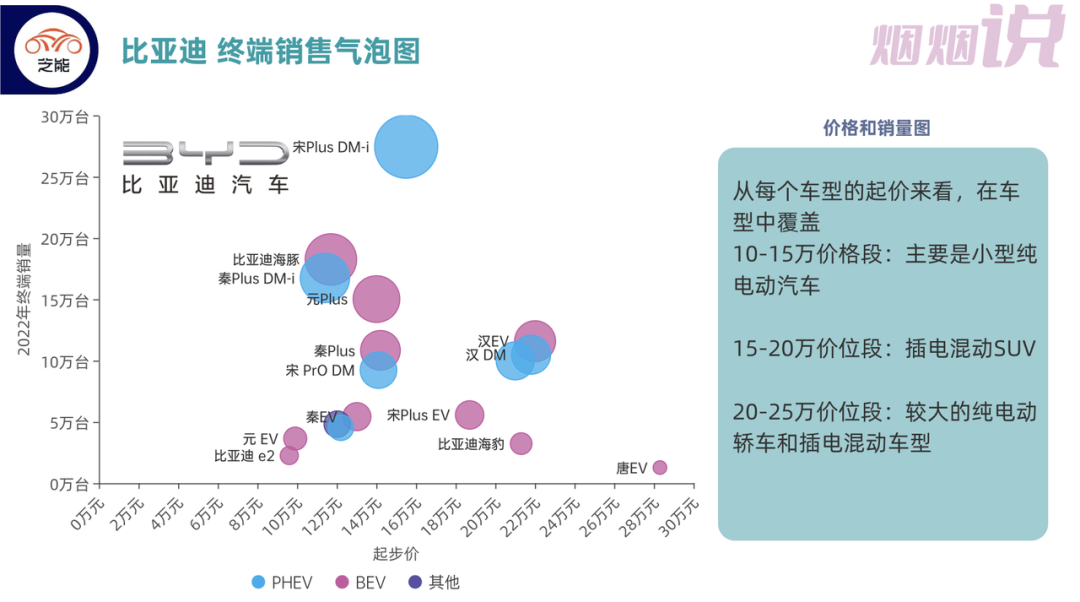

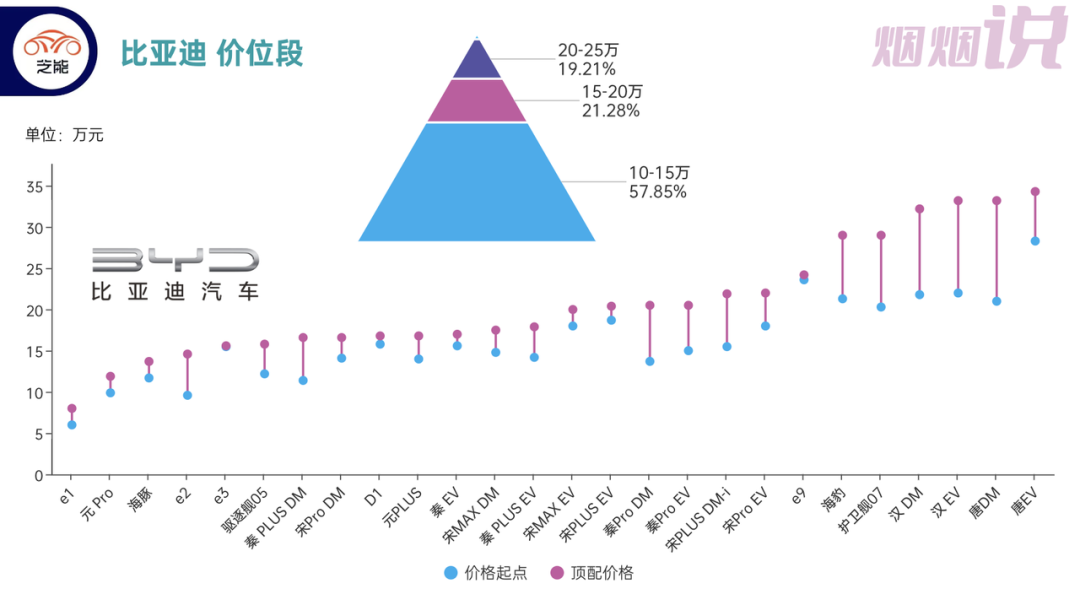

◎20-25万价位段:较大的纯电动轿车和插电混动车型。

从产品型谱来看,目前比亚迪在几个细分的市场里面还是占据了很大的先发优势。但是确实是,目前王朝和海洋系列,在重复之前南北大众、通用(别克和雪弗兰)的策略,就是用细分的价位段把产品型谱填满。

而且从价位段来分析,不管是起价还是价格段分布来看,10-15万的主销车型,15-20万的爬坡车型,再到20-25万的热销车型,在2023年将迎来特斯拉的直接的挑战。

我们一直在思考一个问题,比亚迪是靠什么实现往400万冲击的,之前南北大众就是靠层层叠叠的产品矩阵来覆盖细分市场,依靠动力总成的优势来抢占市场。但是这个优势能持续多少时间?

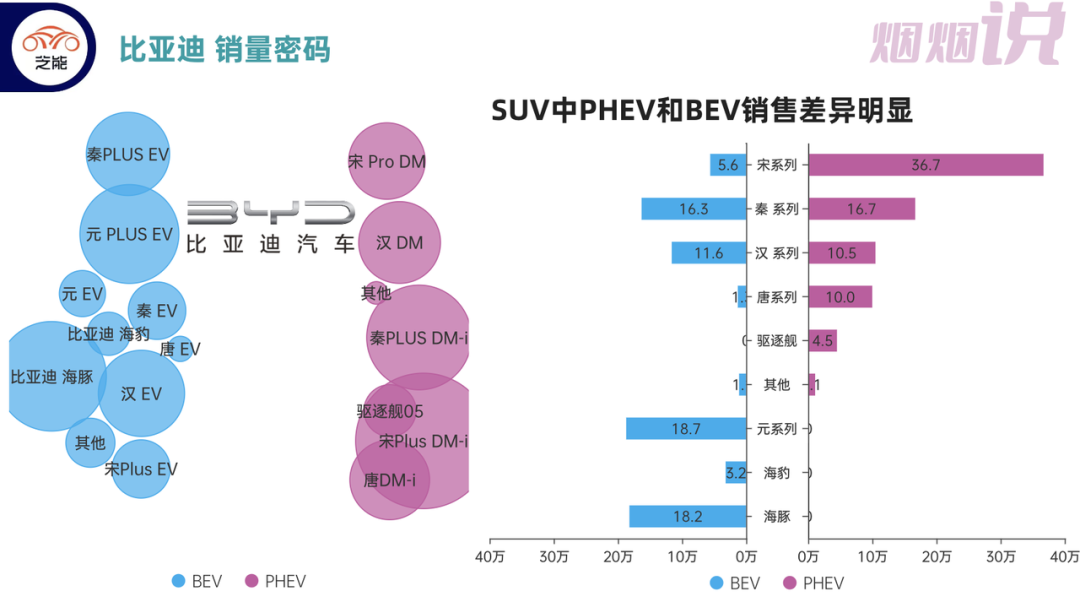

如果我们认真去比较比亚迪的销量密码,核心的关键是在元系列BEV、海豚系列BEV,这加起来有37万的车,构成了比亚迪纯电的基石。而宋系列的PHEV和宋系列的BEV形成了很强的销量差异,这部分车型本身也就是通过油车替换的驱动力形成巨大的销量。

比亚迪目前对吉利和长城都形成了很大的压力,关键问题还是在插电SUV产品目前是主要的增量,这部分明确来讲就是替代SUV需求里面,既要空间又要油耗(需求伴随高油价)。所以我一再强调,轿车插电混动是翻不起大风浪,汉系列DM-i的翻新总体的需求还是有限的,爆发力不够。

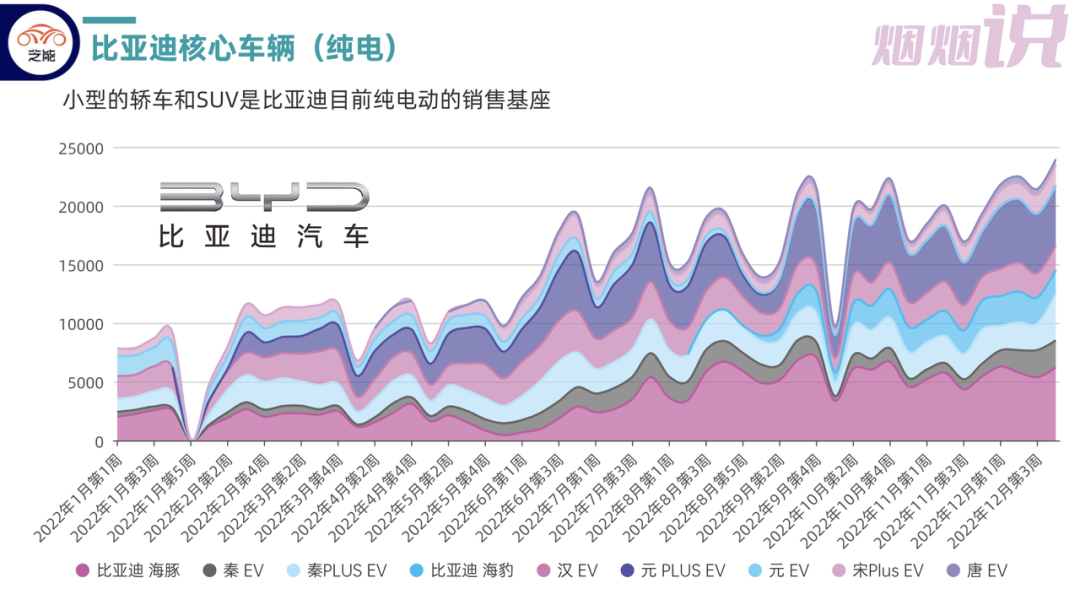

在纯电动领域,比亚迪除了汉EV+海豹两台车之外,总体的策略就是往小型车方向发展,从目前增长的趋势来看,也没有特别好的销量增长策略。

Part 2

资本开支和供应链的问题

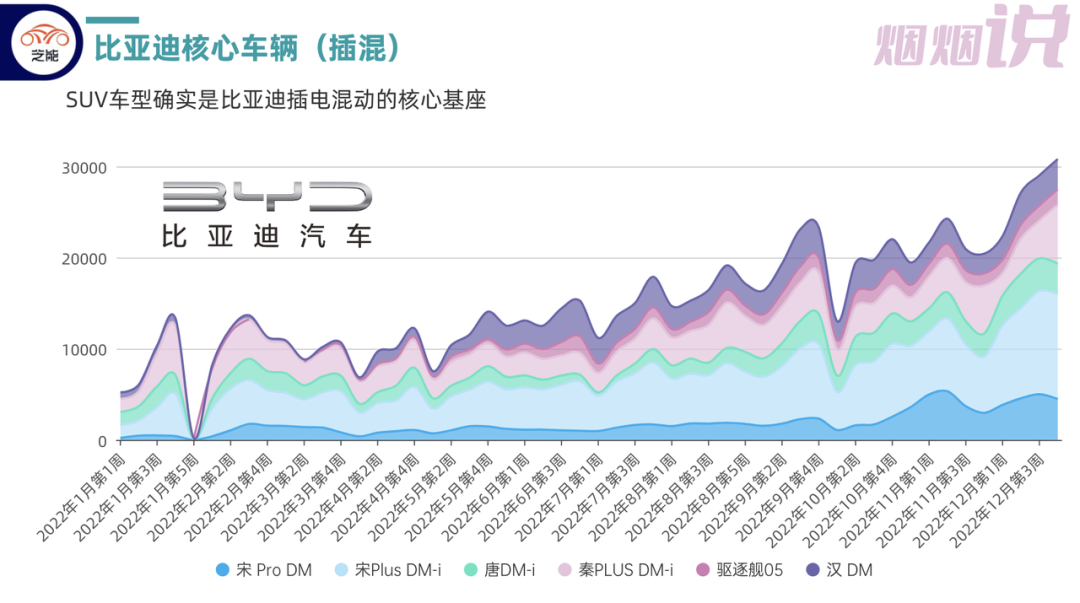

◎插电产品:需要改造发动机产线和DM-i变速箱产销,这个怕升过程还需要DM-i的电芯产能(按照套数)。

在成本优势、车型优势和广义的规模优势下,对汽车各方面的要求其实是提高的。我们回顾下丰田刹车门前后的变化,就是质量、制造工艺控制和各方面的精细管理出了问题。比亚迪面临的问题,从一个规模,骤然扩展到一个更大的规模,如何在现有的人力资源下保证产品的稳定和质量可靠。

现在对于比亚迪来说,管理成了一个巨大的挑战,需要不断完善管理才能支撑扩张,不光是整车还有关键零部件的管理。

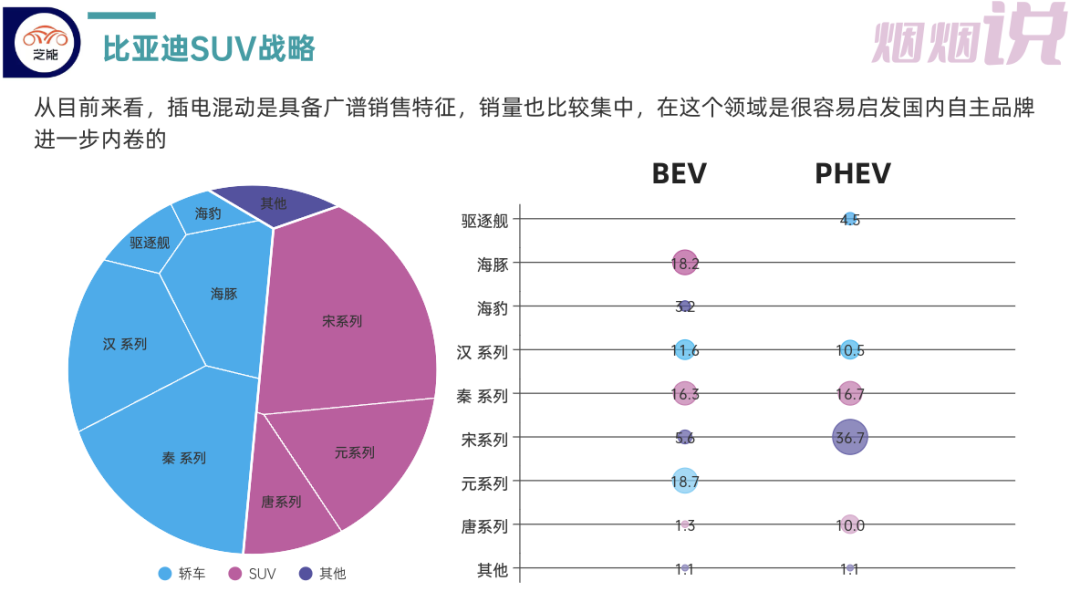

从目前来看,插电混动是具备广谱销售特征,销量也比较集中,在这个领域是很容易启发国内自主品牌进一步内卷的。在内卷模式下,比的就是精细管理。

小结:过去两年比亚迪确实取得了巨大的成功,今年更是把销售目标定为400万,翻一番还不止,“燃油车颠覆者”是要把合资品牌和自主品牌大量的市场都占了——如果不算出口,比亚迪预期的整个份额为400/2000=20%的市占率,这个目标是很高的。但是从资金、管理各方面,都对管理层提出了更高的要求,就是单纯在特斯拉降价以后整个产品谱系能否继续维持超高的性价比,这个事我们还得多观察。

最前沿的电子设计资讯

最前沿的电子设计资讯