上次第七篇盘点比亚迪,提到BYD目前对吉利和长城都形成了很大的压力,本篇来盘点一下大家关心的长城汽车的情况:

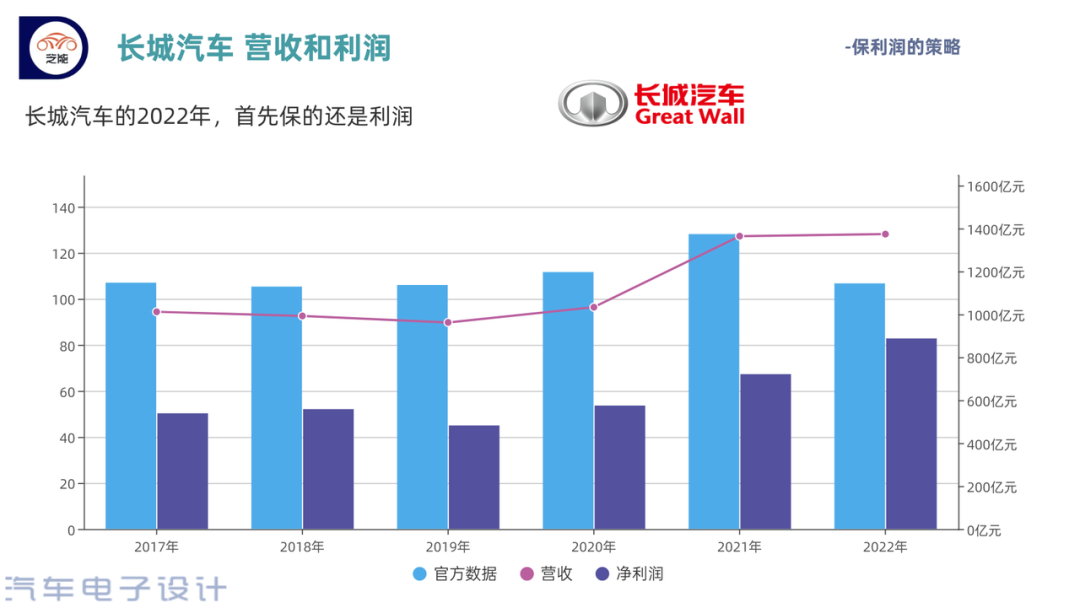

◎2022年度营业总收入1373.51亿元,同比增0.69%;净利润82.79亿元,同比增23.09%。

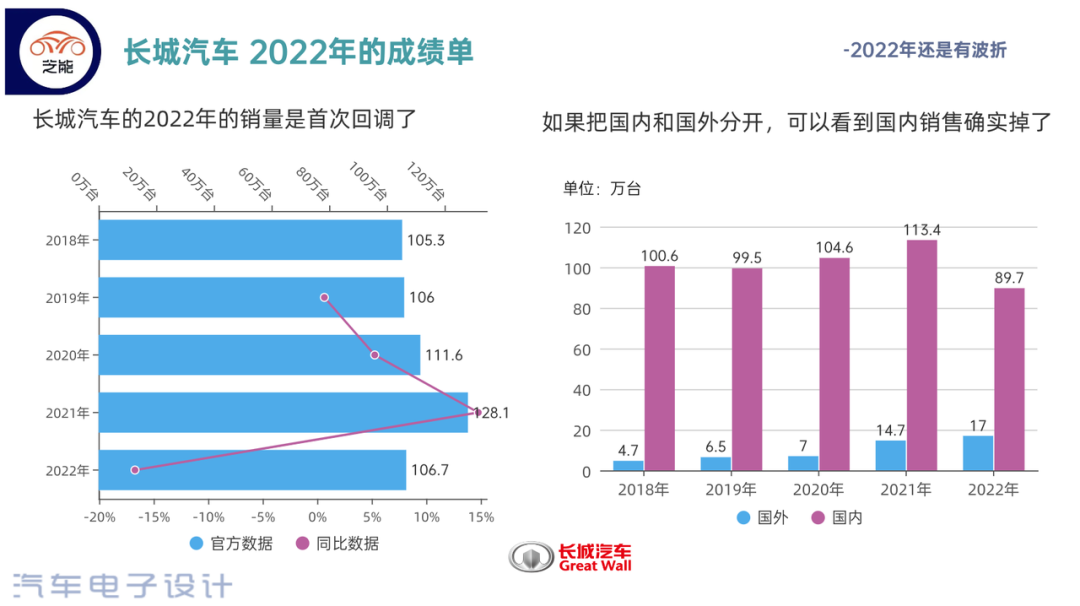

从海外销量来看,从2018年的4.7万扩展到2022年的17万台,国内销量从2018年的100.6万台降低到了89.7万台,尤其是2021年到2022年的国内的下降速度是比较快的。

整体来看,长城在缺芯和市场变化状态下,采取了保价和保利润的模式,从结果来看效果还可以。但是面临深层次的问题是,随着比亚迪采用DM-i来打燃油车市场,不光是把合资车企的份额拿走了,对于哈弗这样的SUV产品,也有很大的影响。而长城的新能源汽车转型的情况,在2022年不能让人满意的。

Part 1

长城的品牌战略

◎坦克:123,881辆,同比46.45%。

目前长城面临的问题是具体车型市场结构如何规划,我们从终端数据能看出一些端倪。

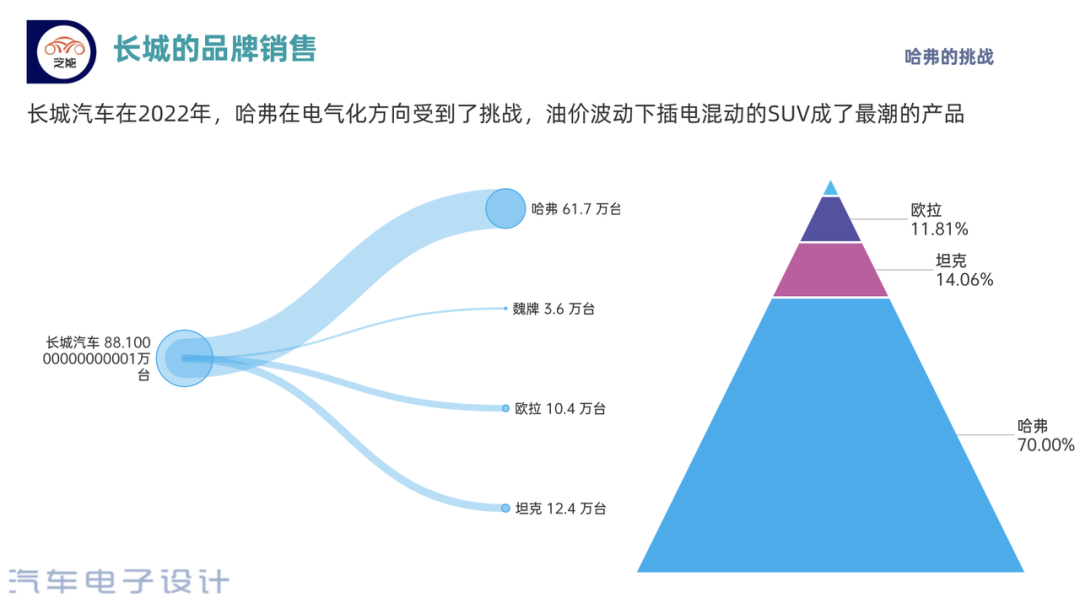

从整个车型图谱来看是比较清楚的(图3),哈弗SUV系列往坦克系列是提升了单价和细分市场溢价。现在最大的问题,是欧拉的持续发展和哈弗本身的电动化。

◎哈弗赤兔:2.5万。

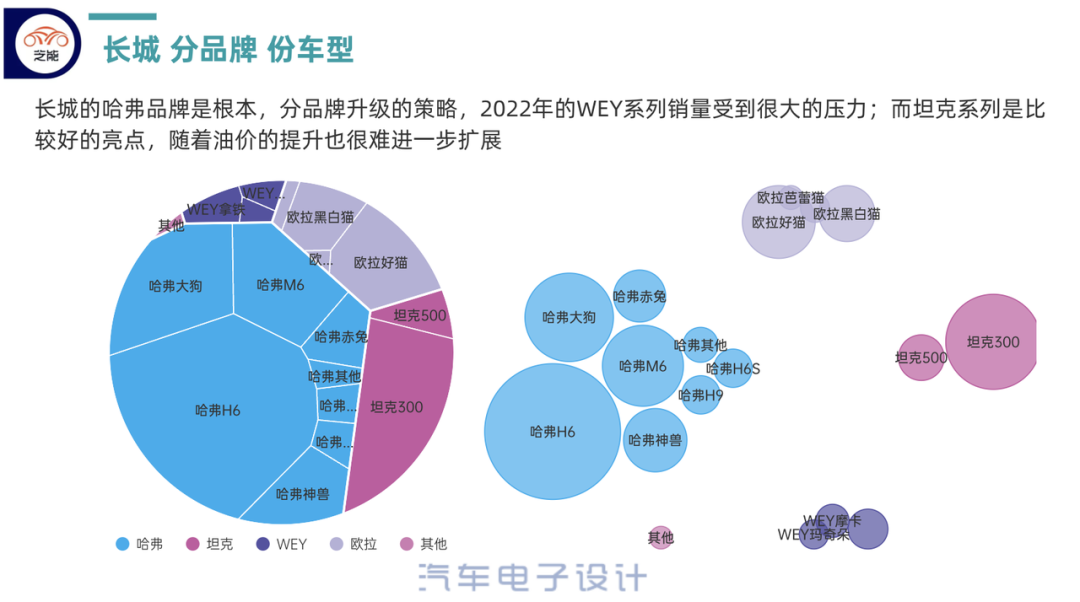

2022年的WEY系列销量受到很大的压力;而坦克系列是比较好的亮点,随着油价的提升和新能源渗透率不断增高,也很难进一步扩展。

Part 2

长城的新能源发展:成绩和展望

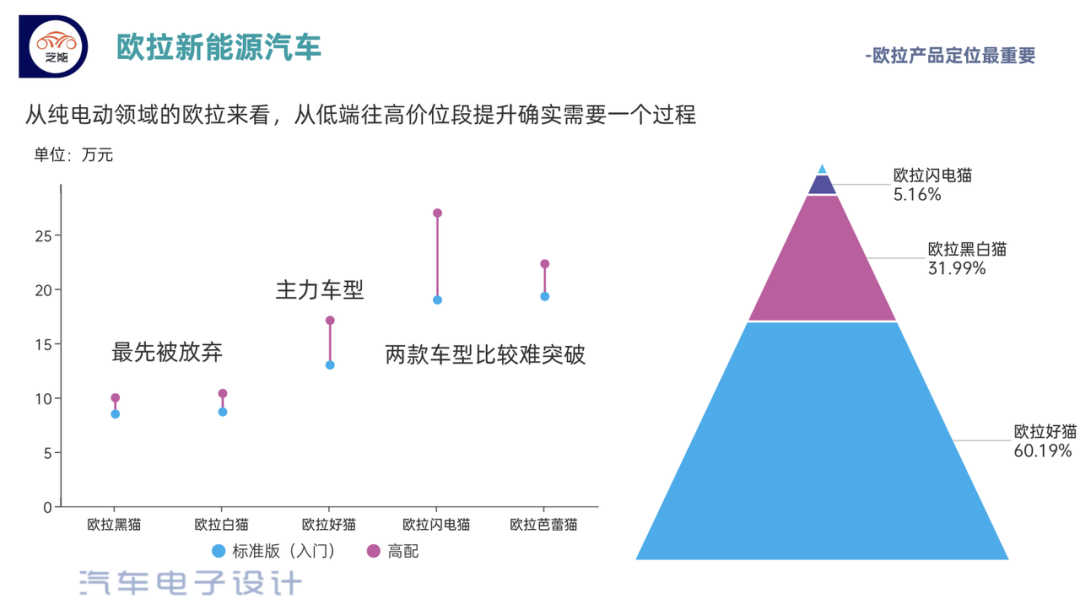

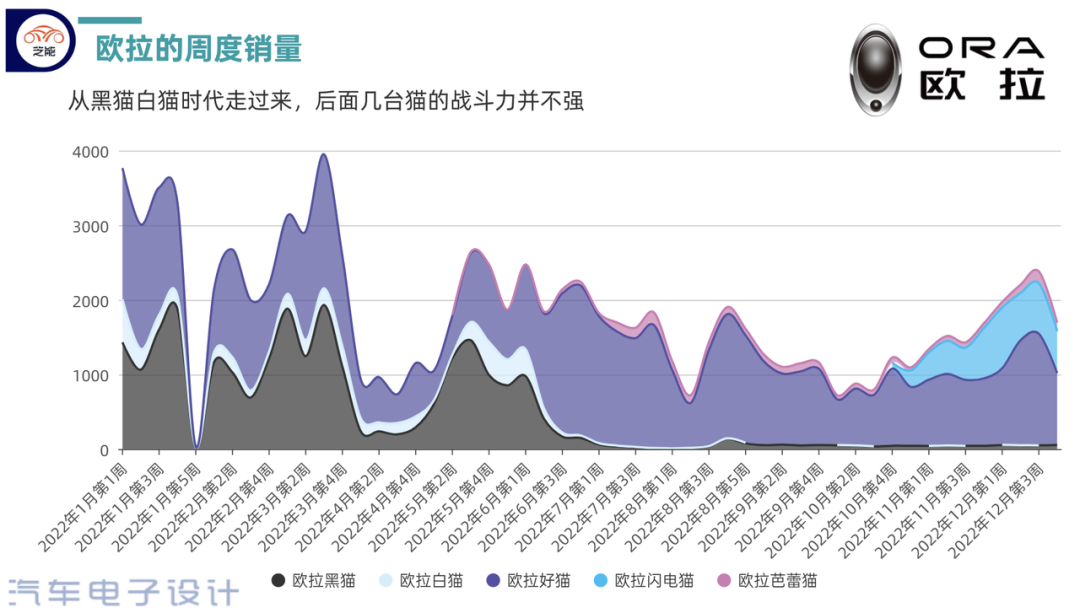

欧拉的产品定位如下,从放弃黑猫白猫,然后过渡到好猫、闪电猫和芭蕾猫,长城这块的探索有一些成绩,但是也用女性车的标签把自己拘束起来了。在这个价位段,标签和性价比是一起起作用的,随着价位提升,在竞争力方面确实欧拉的车型受到了挑战。

如果我们复盘2022年,如果去掉黑猫白猫停产的产品,好猫占了绝大多数,闪电猫和芭蕾猫都需要一个切入过程。

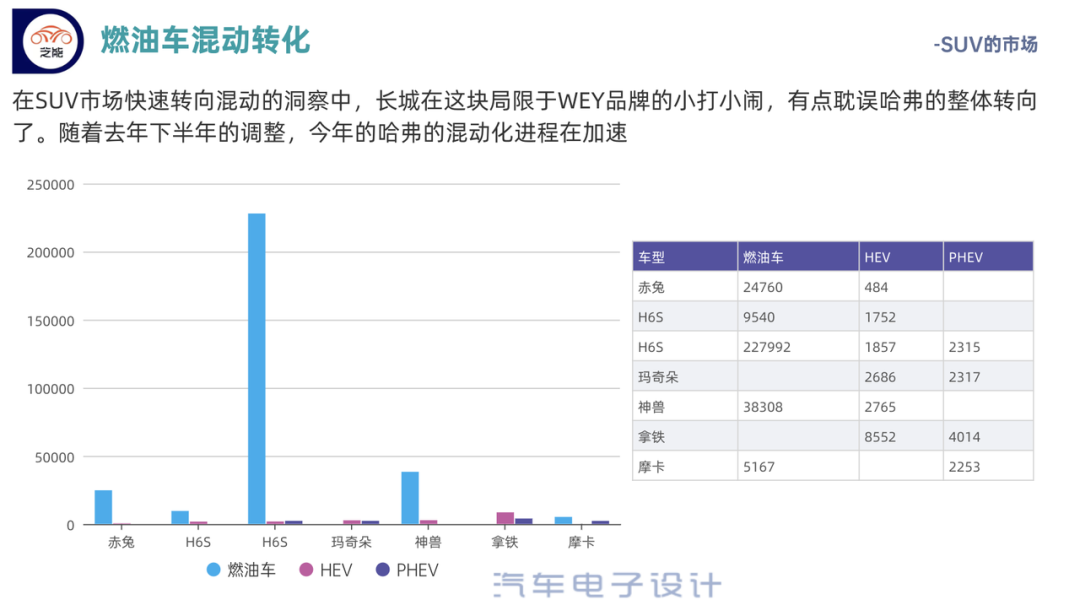

长城需要解决的问题,是从发布柠檬混动到下一步的落地,不管是HEV、PHEV的左右摇摆,是造成问题的根源。所以从2022年后期开始,在执行策略上会有调整,重新聚焦SUV的低油耗的考虑,其实是一种长治久安的策略。在SUV市场快速转向混动的洞察中,长城在这块局限于WEY品牌的小打小闹,有点耽误哈弗的整体转向了。随着去年下半年的调整,今年的哈弗的混动化进程在加速。

小结:我们觉得长城是一家值得关注和追踪的公司,过往的几年在技术和孵化层面,发展出毫末、仙豆和蜂巢能源这一系列零部件体系,长城一直在做积极的探索和尝试。但是将来的整车企业该如何生存,像比亚迪这样垂直整合一体化就是唯一的正确答案吗,我们需要做一些深入的跟踪和思考。

最前沿的电子设计资讯

最前沿的电子设计资讯