除了宁德时代和弗迪两家巨头之外,在盘点其他中国的动力电池企业的时候,可以从整体来看。国内的动力电池供应关系有其特殊性。2015-2020年,宁德时代抓住了扩产机会,为车企提供了电池供应。但是从2021年-2022年,电池的稳定供应,是靠车企到宁王府上去盯的,而且价格呢,也是很难谈的,付款条件和合作方式也是让车企第一次感受到了时过境迁。因此从2021年开始,我们能看到国内的自主车企和部分全球车企,与电池企业的关系逐渐从单一转向多元,即除主供外,还引入了二供、三供。

◎从车企收购过来的,比如远景新能源。

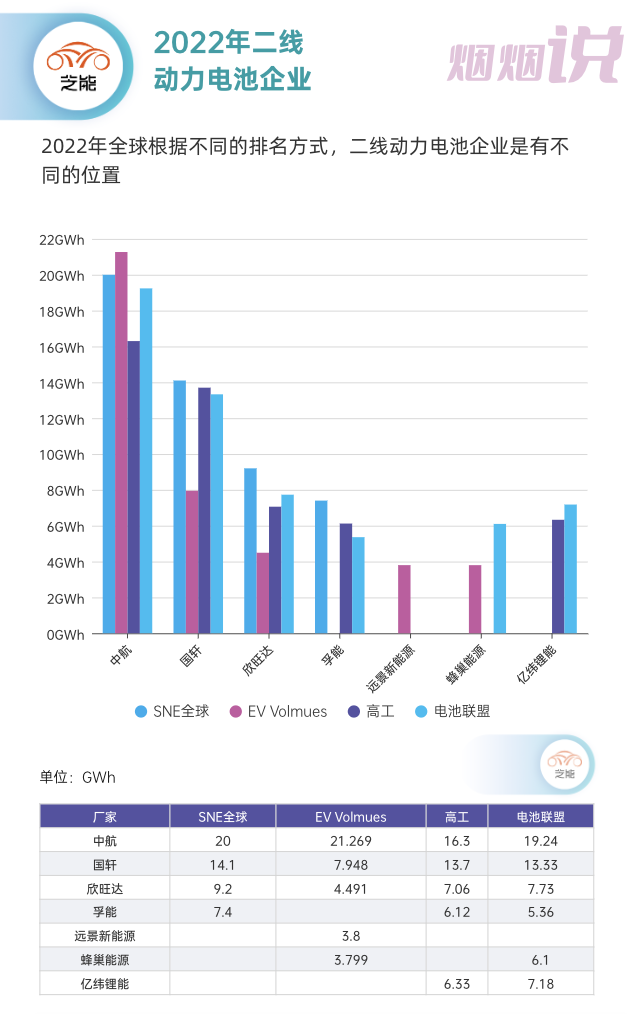

▲图1.中国二线动力电池企业

Part 1

整车企业的供应关系

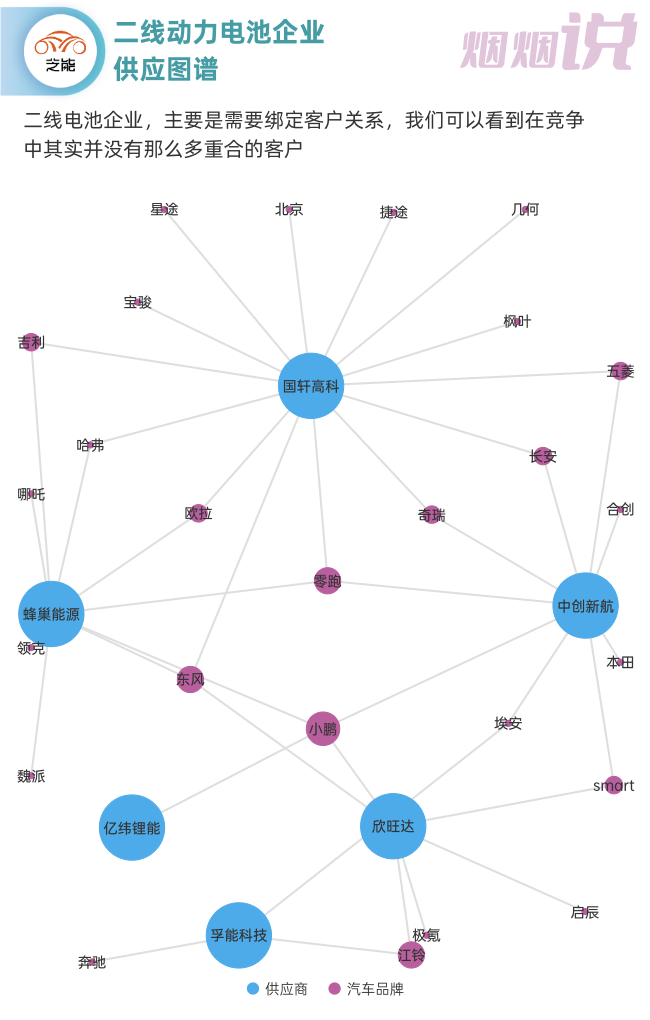

从汽车企业的历史发展来看,为了实现供应链的稳定和议价能力,所有的整车企业都希望有备份,所以也就是需要开发出合格的供应商,体现在供应上就是有一供(A点)和二供(B点),尤其在关键零部件上面有相互的制衡以及相互的替补。这个事情,其实是在开发阶段就考虑的事情,如果在开发中万一某家供应商遇到困难,第二家、第三家可以马上顶上而不耽搁整个车型的开发计划。事实上除了特别困难的部件,车企开发供应链也是为了防止一家独大对整车厂产生特别大的垄断。

◎亿纬锂能:小鹏。

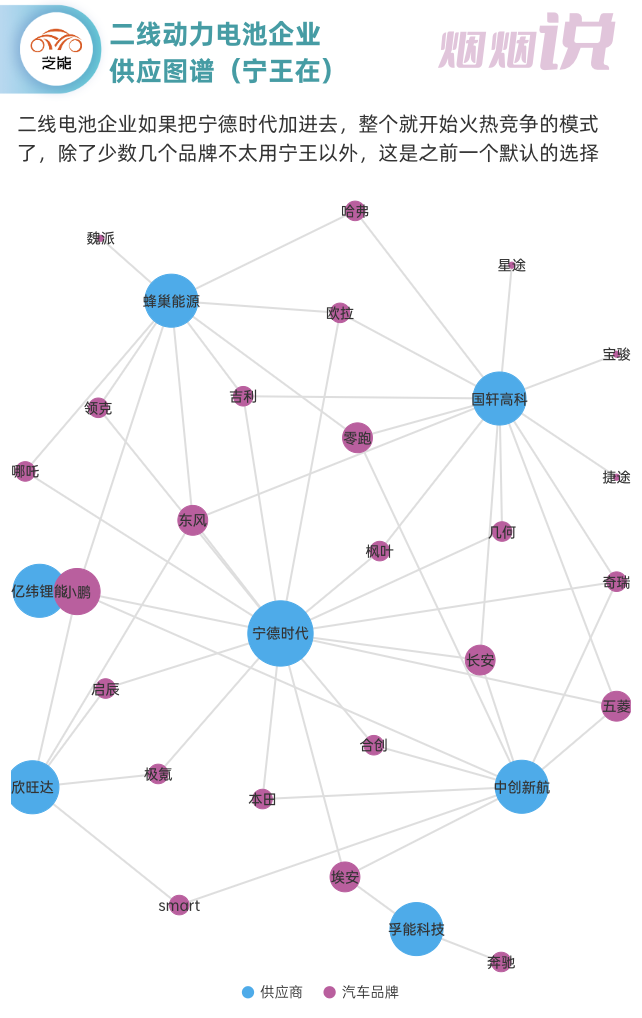

但是,几乎所有的二线电池企业还是生活在宁德时代的阴影下。如果把宁德时代加进去,整体开启的就是火热竞争的模式了——除了少数几个品牌不太用宁王以外,几乎这已经是一个默认的选择。当然我们也应该看到,在这一轮二线动力电池企业和客户捆绑的过程中,也是宁王把部分的客户分出来,抓核心客户。

但是2023年,整体情况比较特殊,我们能看到,随着大量的产能产出来,电池企业都是需要客户的,比如蔚来汽车、理想汽车等核心客户的分配订单里面,就里面存在一些博弈。

事实上,我们也看到蔚来汽车这样的车企,也开始筹划造电池,分两条技术路线:叠片的半固态软包和大圆柱电池。整个电池制造比我们想象的还要复杂一些。

◎和安徽的绑定,整个产业园中需要有高价值的电池业务引入。

蔚来计划在安徽省合肥市新建首家电池工厂,生产其自研的大圆柱电池类似特斯拉此前发布的大型圆柱电池,规划产能40GWh,新工厂要投产的大圆柱电池型号主要为4680和4695型。为此,蔚来在安徽合肥成立了一家公司——蔚来电池科技(安徽)有限公司,注册资本为20亿元。从团队来看,蔚来汽车拥有超过400人组成的电池相关团队,参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作,这也是储备的一部份。

Part 2

2023年看什么?

事实上,在行业快速发展的阶段,理论上新进入者是有机会的,但是在2021-2022年,二三线电池厂都是努力融资去创造机会,构建了不少的产能。到2023年就是一个阶段性的问题——动力电池发展阶段性过了行业快速发展的窗口期,二三线企业把产能扩起来,是一定要抢占市场份额,否则产能上来了,客户没有,真的很困难。

从技术来看,目前使用的动力锂电池技术已经较为成熟,想要产生大的突破比较困难,目前的两个主流方向是围绕刀片或者是大圆柱来开发,我们将会持续跟踪有价值的企业,来给大家做解析。

小结:动力电池企业的竞争,在2023年是立见生死的,事实上还有不少做半固态和固态电池企业也要加入其中,电池行业的卷,在今年已经看到端倪。

最前沿的电子设计资讯

最前沿的电子设计资讯