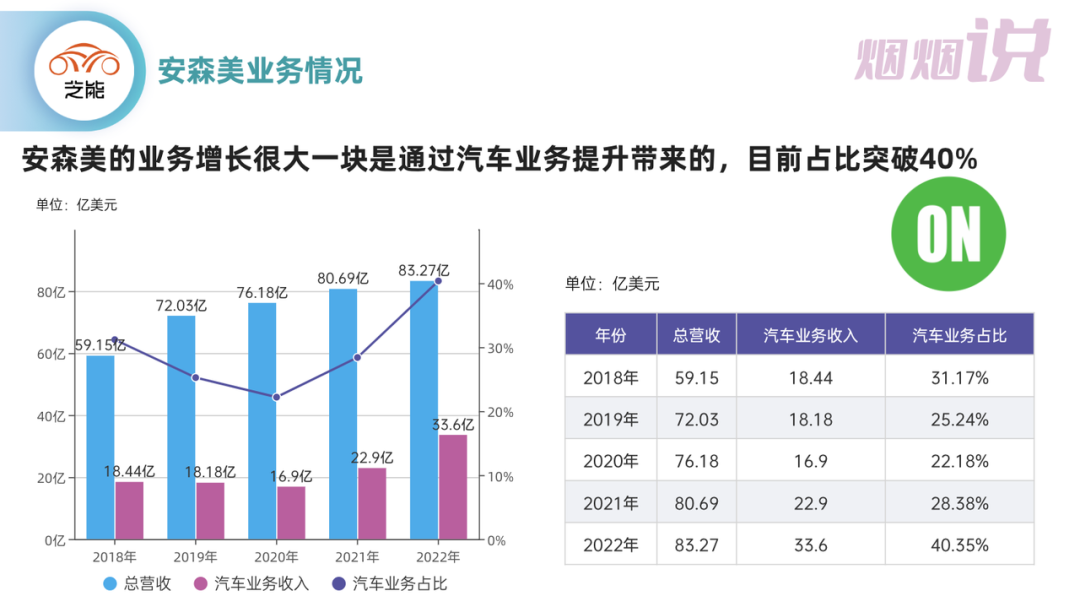

安森美(Onsemi)2022 年实现创纪录的83亿美元收入,同比增长24%;净利润19.02亿美元,同比增长88%;营业利润率28.3%,同比提升9.2个百分点;毛利率为49%,同比提升8.7个百分点。2022财年来看,汽车与工业终端业务合计营收46.5亿美元,同比增长38.1%,是营收增长的主要驱动力。从汽车业务来看,一家达到了33.6亿美元,汽车业务占比超过40%。

◎智能感知部(ISG)营收 12.76亿,同比增长42%。

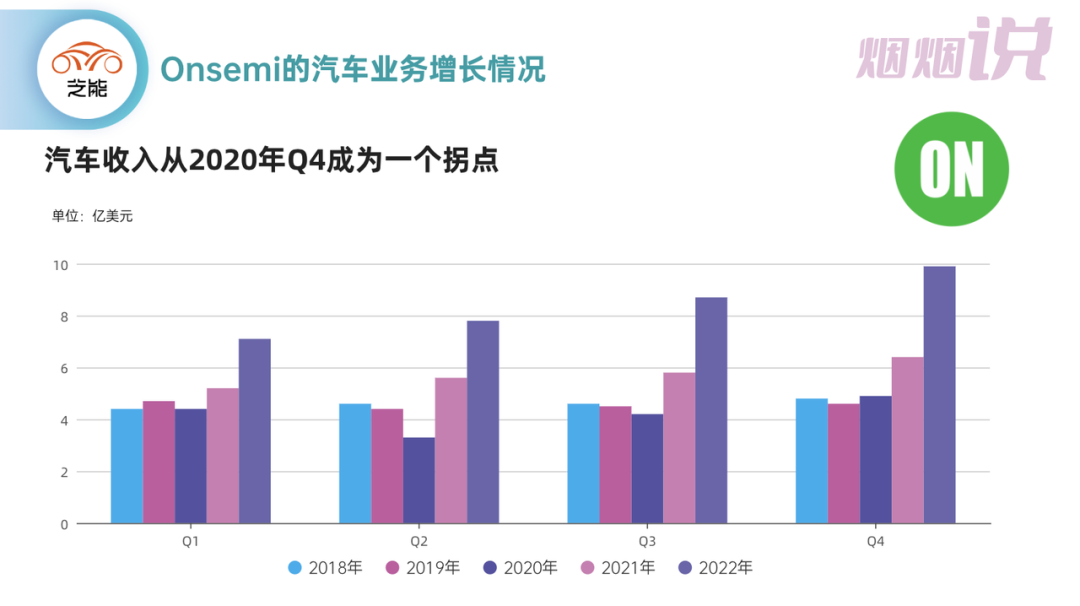

从终端业务来看,汽车收入确实是从2020年的第四季度开始实现了一个拐点。

Part 1

安森美的产品业务规划

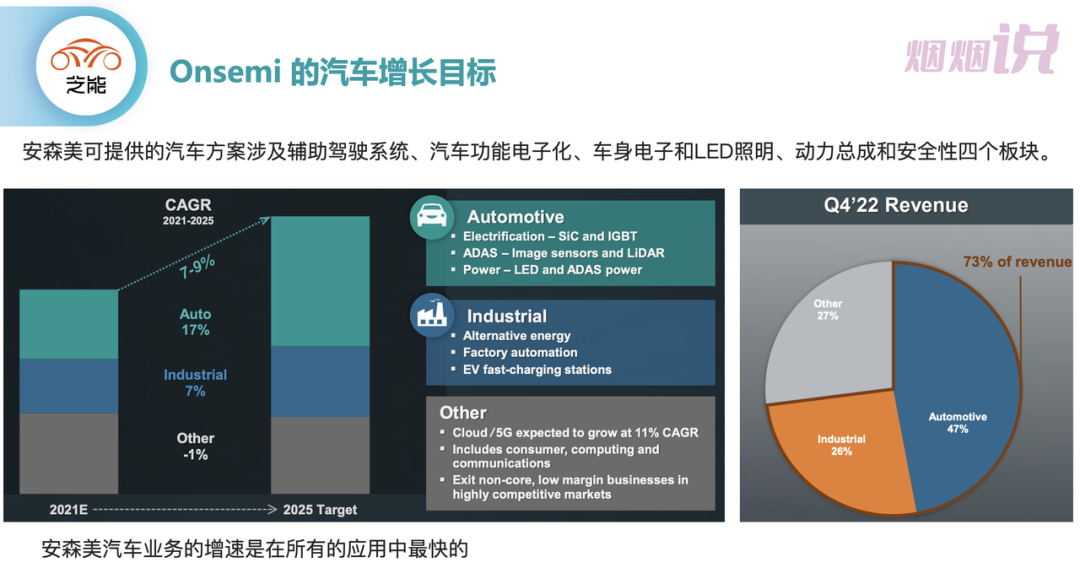

安森美一开始是围绕电源和功率部分来做的,主要的应用终端市场也是从工业扩展到汽车,可提供的汽车方案涉及辅助驾驶系统、汽车功能电子化、车身电子和LED照明、动力总成和安全性四个板块,汽车业务的增速是在所有的应用中最快的。

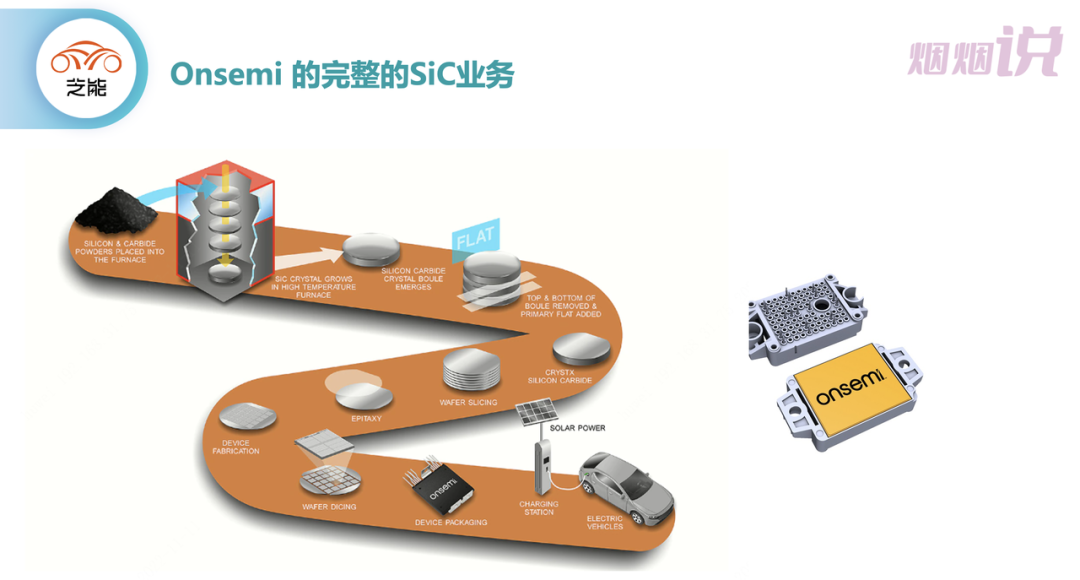

事实上,Onsemi的开局并不完美,从摩托罗拉的标准电子元器件部门分拆出来,一路买买买,也是看准了各种各样的时间点。当然Onsemi最重要的筹码还是SiC业务,2021年8月,安森美宣布以4.15亿美元现金收购碳化硅厂商GT Advanced Technologies (在碳化硅技术领域有较多积累)。基于GTAT生产的碳化硅晶圆衬底,在2022年安森美已有器件产品出货。事实上,我们回顾Onsemi的并购投资,就是不断打出优秀的产品组合,然后扩大业务结构。

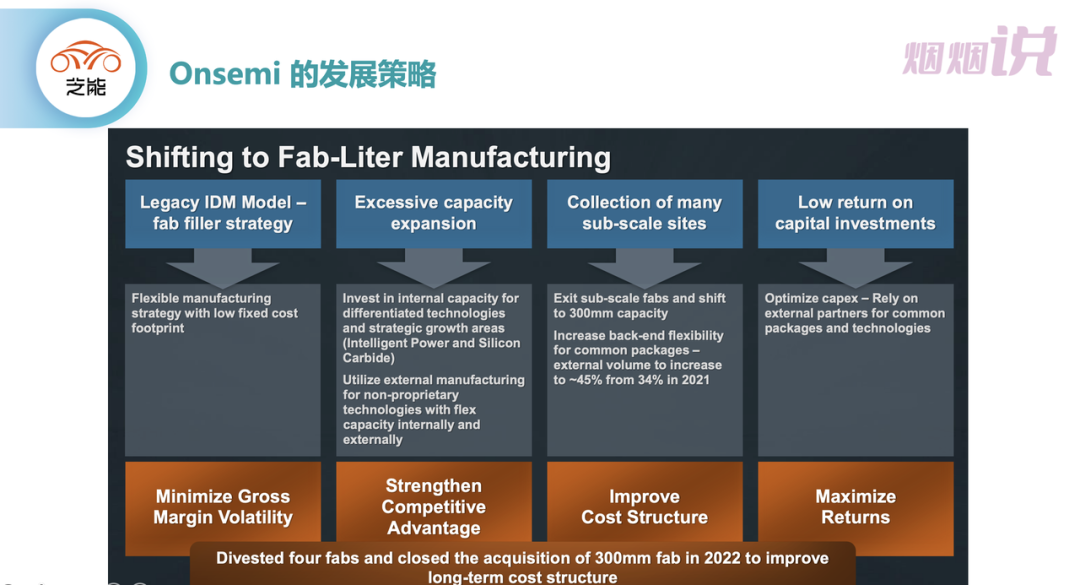

现在围绕SiC的芯片为核心,拓展不同的应用,大逻辑还是准确的。而公司的大策略,还是前几年确定的逐步从传统的IDM向更加灵活的Fab-Liter转型。之所以选择这样的模式,主要是因为传统的大规模扩张产能的方式,与回报率并不完全匹配,如果可以更加灵活的制造路线和策略,其实对于投资来说更合理。

◎智能电源和智能感知这样具备差异化和战略增长的领域,将会加大内部产能的投入;

◎非专利技术产品,将利用外部制造进行生产,从而实现灵活的产能调度。

从制造角度来看,逐渐退出规模不足的晶圆厂,将重心转向300mm晶圆的产能,并提高通用封装后端厂的灵活性,进一步加大该部分的外部产能(将从2021年的34%增加到约45%)。优化资本支出并且依靠外部合作伙伴来提供通用封装和技术,以此来获得最大化回报、改进成本结构。

Part 2

安森美的客户关系

2023年开始,围绕400V的碳化硅业务逐渐开始会有大的斩获:

◎EliteSiC系列碳化硅(SiC)功率模块已被起亚(Kia Corporation)选中用于EV6 GT车型。

在特斯拉宣布减少SiC用量之前,大家都是相信SiC的故事的。2023年,Onsemi最大的增长将来自于碳化硅在电动车市场的增长,通过与汽车客户签订长期供应协议,在未来三年预计实现40亿美元的碳化硅收入。

安森美半导体在功率半导体市场的份额排名第二,从长远来看,多元化的硅(Si)、SiC和氮化镓(GaN)产品是依赖于电源逻辑公司的必要选择。收购了12英寸晶圆厂,使未来的产品能够以最佳的成本结构继续保持更好的性能。

对于一家在创新领域发展的公司而言,不断组合产品策略是非常重要的。安森美围绕优势业务组合,在感知领域逐步去补充自己的产品线,从战略上来看是在做对冲。事实上现在车用半导体公司,都是围绕功率半导体发力,确实是这块的价值量增长比较快,在算力层面已经有巨无霸,其他芯片企业在自己有优势的领域还是要不断投资才能保住自己的江湖地位。

最前沿的电子设计资讯

最前沿的电子设计资讯