rkyednc

最近在研究有关电池设计演变趋势,我们发现了关于方壳电池的一些引人注目的现象,本文会分享这些发现,并对方壳电池未来的发展趋势进行探讨。

在中国动力电池市场上,方形电池一直占据主导地位,尤其是把刀片电池(包括长刀和短刀)也划分到方壳电池的情况下。然而,传统方壳动力电池的种类和尺寸已开始出现变化。以下是主要特点:rkyednc

● 随着新能源汽车汽车市场竞争的加剧,国内的自主品牌汽车正在迅速转向磷酸铁锂电池,同时也要求电池具备Non Thermal Propogation (无热失控)的能力。因此,电池形状在降本、安全和不再强调能量密度的要求下,正在经历快速变革。

● 伴随着汽车市场上激烈的竞争,动力电池客户之间的马太效应日益凸显,这会使得主流车企需求的电池规格占据电池市场的主要份额。

● 沿用VDA尺寸规范的148mm宽度电芯正逐步减少使用。

从上述分析中我们可以看出,电池规格表面上不再会因为技术突破等原因发生巨大变化,但是随着时间的推移,靠谱的客户和靠谱的需求正变得越来越重要——将成为市场上主流电池规格。rkyednc

所以我们现在关注不同市场份额的电池厂商的产品规格是有意义的。rkyednc

rkyednc

rkyednc

rkyednc

rkyednc

龙头和二线动力电池企业的产品尺寸

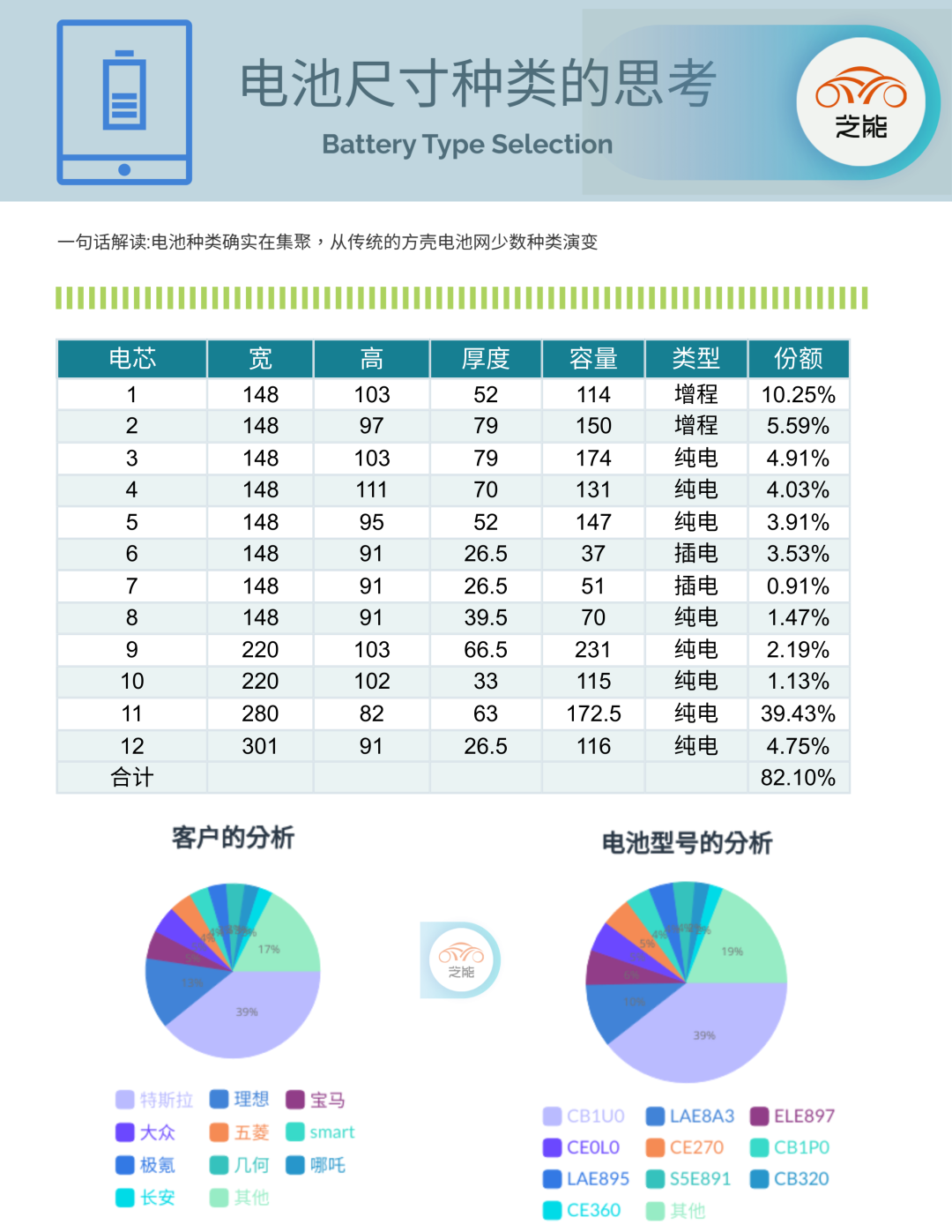

● 龙头的电池规格

观察龙头企业的电池规格,这里有一些有趣的变化:rkyednc

◎ 148mm系列的增程电池:这个系列原本是从35kWh的小型纯电动演变过来,逐渐成为增程式的标配,随着理想汽车的热卖,这个系列的数量占比在提升;

◎ 148mm系列的纯电电池:这里包含好几代,从50-80mm,主要是上一代私人纯电和出租车纯电使用,占的比例现在不高;

◎ 148mm系列的插电电池:从37Ah-51Ah,已经很久不更新了,主要是老的插电混动车型在使用,后续会被迭代掉;

◎ 220mm系列的MEB系列电池:这个主要是大众、红旗和浩瀚平台在使用,整体的量还算可以;

◎ 280mm系列的定制电芯:高度特别的82mm,主要是为了适应Model 3的需求,现在成为最主力的纯电电芯;

我们观察到的趋势显示,随着客户需求的日益多样化,以往的通用型电芯市场份额正逐渐集中。实际上,电池企业在应对汽车消费终端市场方面,并未展现出显著的掌控能力。rkyednc

rkyednc

rkyednc

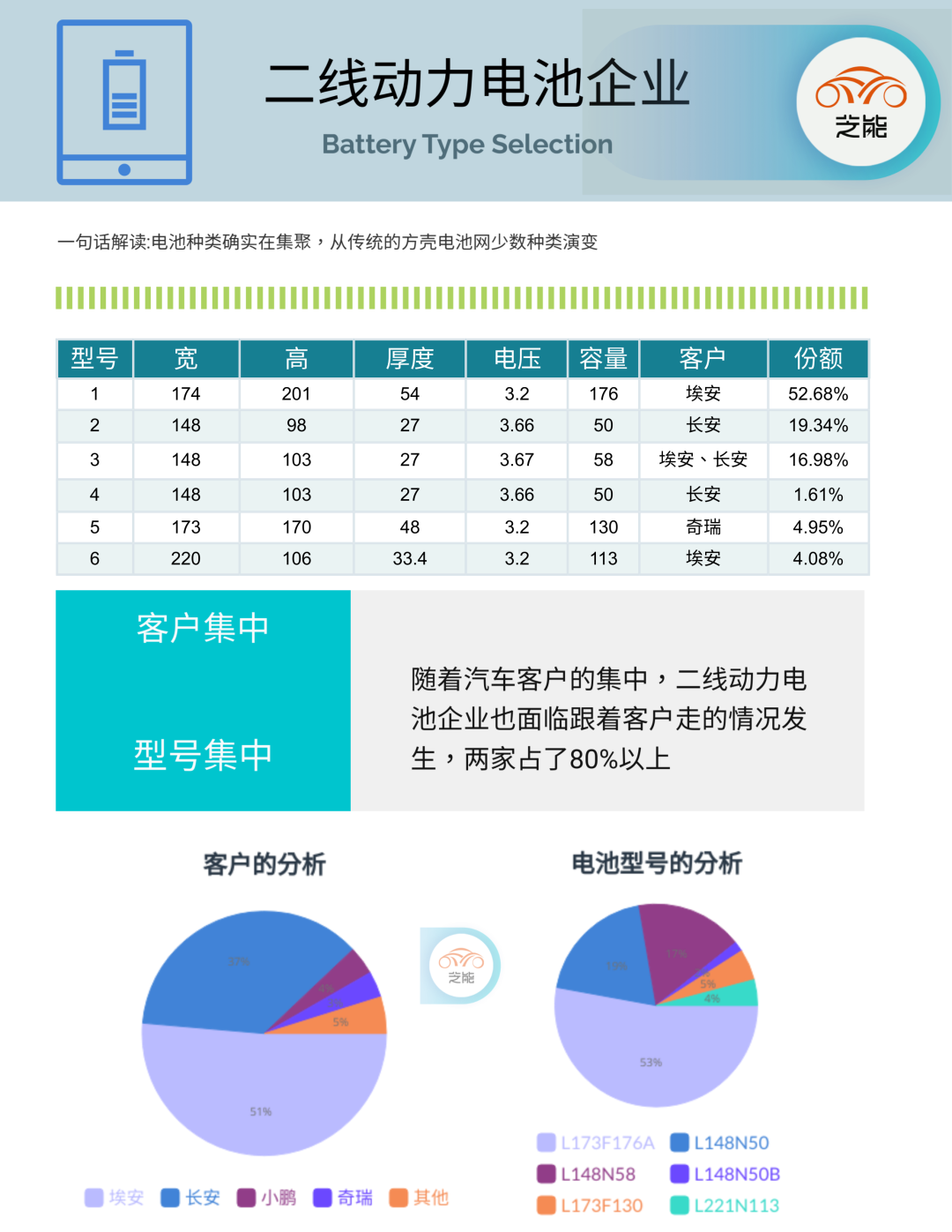

● 二线动力电池企业

我们再来关注二线动力电池企业的佼佼者,其实它与一线企业的产品战略颇为相似,但也产生了一些问题。相较而言,由于该企业是后来者,主要专注于宽度分别为148mm、174mm和220mm的三种电池规格,搭配不同高度和厚度。随着客户需求的集中,我们预计二线动力电池企业所能调整的空间将更为有限。rkyednc

rkyednc

rkyednc

rkyednc

rkyednc

展望电池行业的未来

动力电池技术与车辆的匹配程度日益提高。2023年的视角来看,电池规格的确发生了巨大变化。我们需要关注以下几个问题:rkyednc

● 消费者并非追求越来越大的电池容量,因为电量提升带来的续航里程边际满意程度是递减的。在400V体系下,100度电250Ah已经是极限,需要考虑是否能切换成800V。因此,单电池容量超过200Ah的做法所带来的成本降低已达极限。

● 不同系列刀片电池的成功使得动力电池电芯尺寸发展方向的话语权开始从头部电池企业转移。中国动力电池企业从单纯的技术竞争过渡到成本控制、质量体系、制造效率等多方面的相互平衡。在某种程度上,虽然没有企业开始谈论新的电池规格,但围绕一定成本,确实有新技术在配合更高的制造效率和更低成本发展。从产品角度看,一二线动力电池企业的差异越来越小。

尽管如此,我们仍应对46系列圆柱大电池抱有期待。这种技术具有很高的难度,正因为如此,一旦投入应用,其整体效果将令人惊叹。rkyednc

小结:回顾过去三年,动力电池取得的进步相对有限,我们看到电池尺寸的变化主要是工艺和容量方面有所提升。然而,领先企业与追赶者之间的差距正在逐渐缩小。因此,从车企的价格战过渡到动力电池企业的生存战是必然趋势。rkyednc

责编:Ricardo

最前沿的电子设计资讯

最前沿的电子设计资讯