P3 eMobility Excellence 2023研报提供了最新的,针对不同充电服务的独立市场分析,重点关注连接的充电点数量和最佳费率选择。此次研报分析内容涵盖了17个欧洲国家,在这些市场中,车企奥迪、宝马/MINI、现代、起亚、梅赛德斯和大众提供了非常广泛的充电网络。而在费用比较方面,宝马/MINI和梅赛德斯的充电服务表现最佳。

基于独立服务商方面,EnBW的免费充电服务mobility+在今年的比较中超越壳牌(Shell Recharge),在欧洲和德国拥有最广泛的网络覆盖。此外, Elli和Charge Now也因大量整合充电点而脱颖而出。在独立充电服务商类别中,最便宜的费率在很大程度上取决于用户的使用习惯。总体而言,BayWa、EWE Go和Lichtblick在充电费用方面表现非常出色。

报告首先研究了不同充电服务的网络覆盖情况。重点关注在欧盟和DACH区特定市场内的MSP(充电服务提供商)的网络覆盖。在此基准测试的第二部分,将对不同的行驶配置进行定价模型研究,并根据用户的行驶行为确定最优惠的费率。

充电网络覆盖与分布

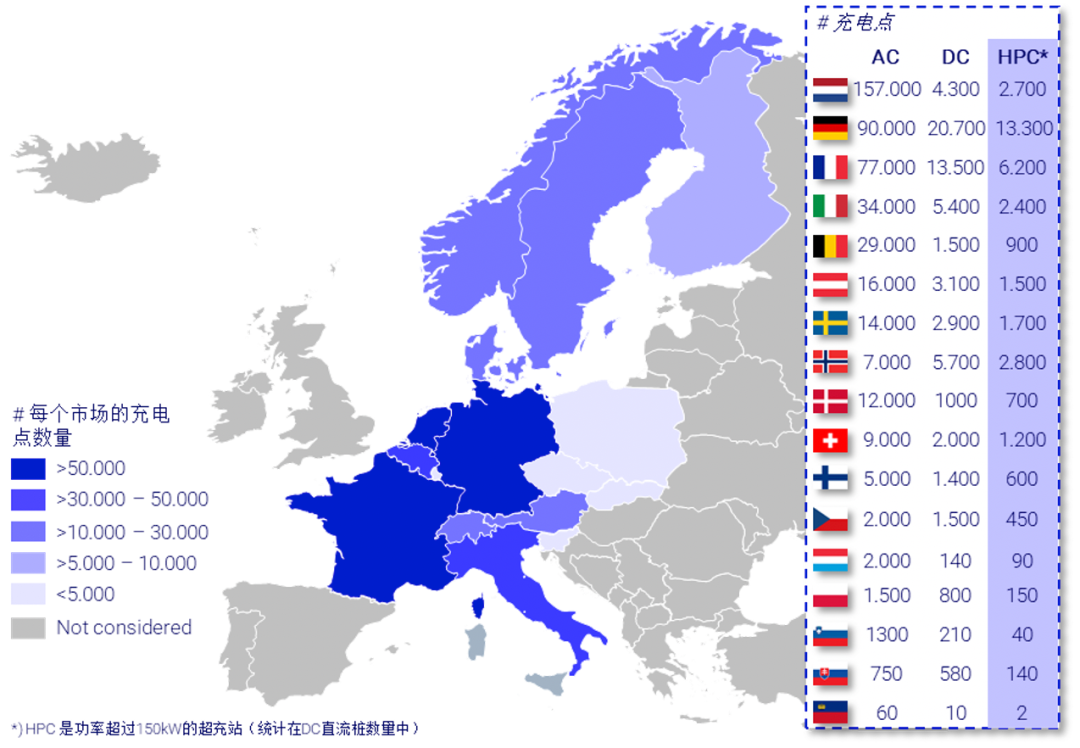

针对欧洲充电网络的覆盖与分布,P3咨询公司研究了17个欧洲国家的具体现状,并将其分为五组,它们分别是

德语区(含德国、奥地利、瑞士)

比荷卢(含比利时、荷兰、卢森堡)

南欧区(含法国、意大利、列支敦士登)

北欧区(含挪威,瑞典,芬兰,丹麦)以及

东欧区(含部分东欧国家,即波兰,捷克共和国,斯洛伐克,斯洛文尼亚)

按照以上五个国家区域的市场聚类,截至2023年3月31日,上述区域内目前总共建设了近52.3万个公共充电点,具体数据见下图1。

图1 2023欧洲市场充电点分布情况

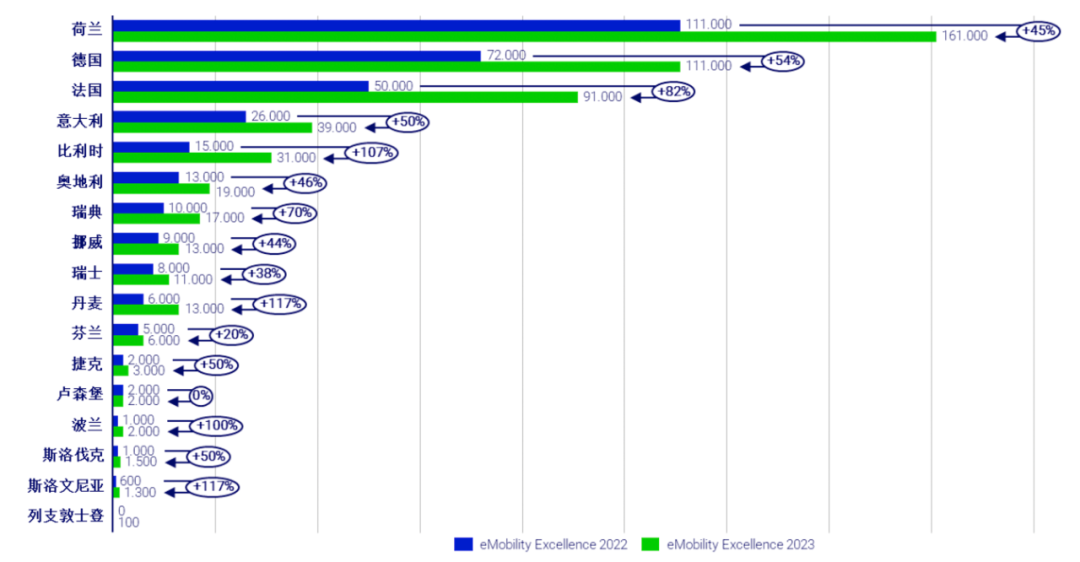

与去年P3 eMobility Excellence 2022报告内统计的数据相比,所有被研究的市场内充电点数量都出现了显著增长。总体而言,各个国家的充电点数量较去年增长了57%。特别值得注意的是,超过150千瓦的超充电站(HPC)数量大幅增加,可以明确地指出,充电基础设施的建设与电动汽车注册量的大幅增长相适应。

图2 2022-2023欧洲各国充电点增长情况

欧洲范围内的充电桩行业分为运营商和服务商两大块。

其中,充电服务由充电服务商MSP(Mobility service provider)提供,他们通常不自行建设充电桩,而是与充电桩运营商CPO(Charge Point Operator)合作,这样MSP的用户就可以通过充电卡或APP使用CPO的充电桩。

欧洲充电服务商MSP又可划分为第三方独立服务商和车企服务商。车企一般仅为自有品牌提供充电服务。酒店或商场提供的的免费充电设施则不在此次讨论范围内。

第三方独立服务商 提供的充电网络

下面,我们先来着重讨论一下在欧洲地区提供公用充电服务的独立第三方服务商,它们主要包括:BayWa Tanken & Laden(BayWa)、Charge Now(DCS)、DKV Mobility(DKV)、Elli Charging(Elli)、E.ON Drive(E.ON)、EWE Go(EWE)、Ladenetz.de(Stadtwerke München)、LichtBlick(LichtBlick)、Maingau Autostrom(Maingau Energie)、mobility+(EnBW)、Shell Recharge(Shell)等。

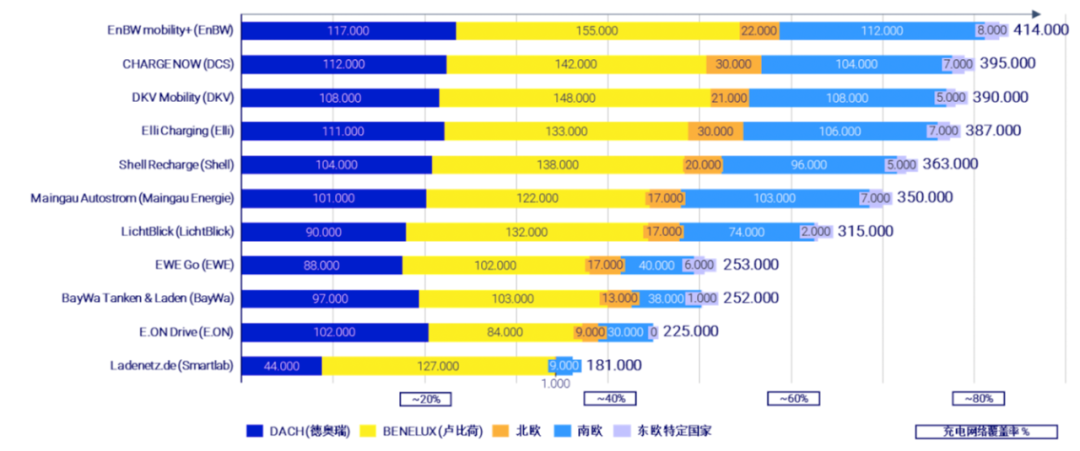

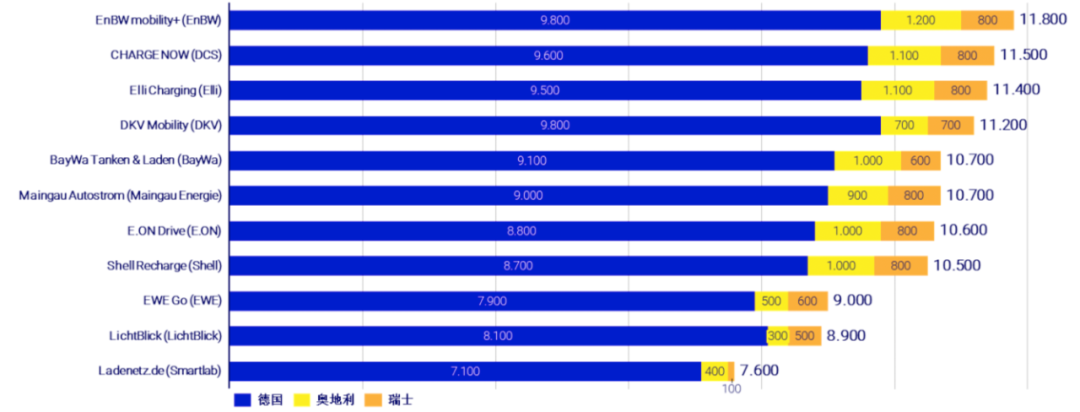

图3:欧洲市场第三方服务商所覆盖的充电桩数量

如上图3所示,截至2023年3月31日,欧洲市场内独立充电服务mobility+(EnBW)提供了最多充电点的访问权限,旗下提供41.4万个充电点,整个市场的覆盖率达到近80%,紧随其后的是Charge Now(DCS)和Elli Charging(Elli)。

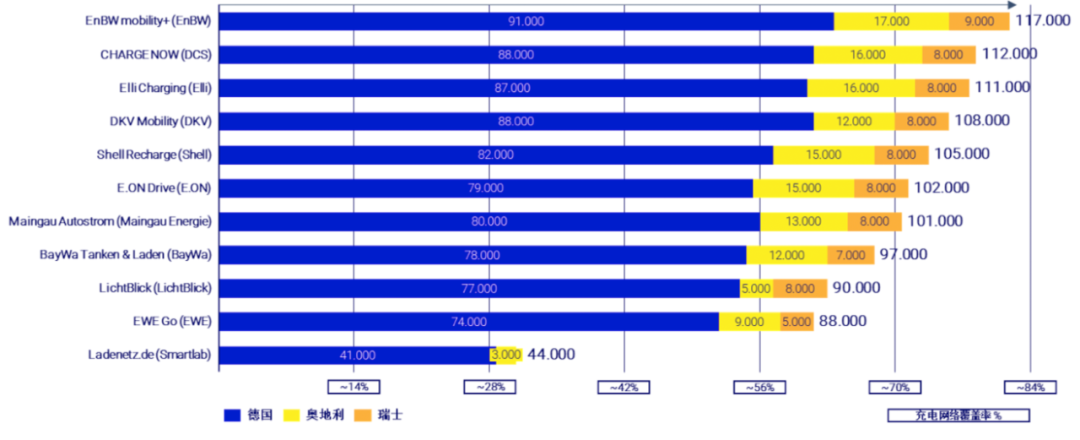

图4:德语区市场第三方服务商所覆盖的充电桩数量

上图4所总结的,是德语区(德国、奥地利、瑞士三国)的充电网络比较。与去年同期相比,德语区的充电市场已经增长了近50%,现在拥有14.1万个充电点。其中,Mobility+(EnBW)的充电网络覆盖率在DACH地区也位列第一, 达到约83%。其次是Elli(Elli)、Charge Now(DCS),其在DACH地区连接的充电点数量约为11.1万个,覆盖率约为79%。

众所周知,超级充电桩(HPC,功率超150 kW)有为动力电池提供大功率快速充电的能力,可以在一定程度上缓解人们对电动汽车的续航焦虑。P3咨询公司对此特意分析了德语区的超级充电网络。

如下图5所示,EnBW Mobility+在德语区市场内服务占有率最高,可覆盖1.18个超级充电桩提供服务,Charge Now (DCS)和Elli (Elli)分别以1.14万个超级充电点位列第二和第三位。

特别值得关注的是高功率充电点市场的增长,在一年前,同样位居第一的充电服务提供商Mobility+(EnBW)在截至2022年3月31日的时点在德语国家地区仅有5,000个高功率充电点,而现在已经新增了近7,000个充电点。这意味着在这段时间内,高功率充电点数量增长了140%。

欧洲境内高速(快速)充电基础设施的扩建仍然持续动态进行中,同时目前在欧洲各大城市中心也开始增设高功率充电站。特别是在德语国家地区,电动车消费者已经可以通过覆盖范围广泛的高功率充电站网络实现长途电动汽车出行。

图5:德语区市场第三方独立服务商所覆盖的超级充电桩数量

车企服务商 提供的充电网络

为了吸引消费者,车企服务商也在积极参与布局自身的充电网络,但由于车企服务商提供的充电服务具有排他性,一般不对其他厂商的车型提供公共充电服务,仅为其自主品牌车主服务,因此需与第三方服务商分开研究。

对此,本研报比较了Charge myHyundai(现代)、Kia Charge(起亚)、Mercedes me(梅赛德斯 奔驰)、myAudi(奥迪)、My BMW(宝马)/ MINI(迷你)、Porsche Charging Service(保时捷)和We Charge(大众)所提供的充电服务。

提示:出于易读性的考虑,我们在本文中使用We Charge(大众)一词,但以下提到的所有大众集团的充电服务也适用于CUPRA / SEAT Easy Charging(Cupra / Seat)和Skoda Powerpass(Skoda)。

车企的充电服务在为电动车主提供了一个庞大的充电网络的同时通常也仅对自己的客户开放。通过车企的充电服务,电动车车主基本上可以使用欧洲大部分的充电点。

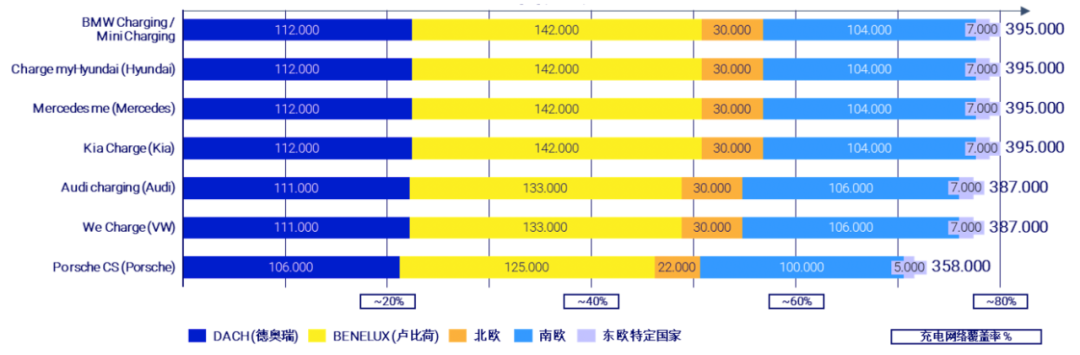

图6:欧洲市场车企服务商所覆盖的充电桩数量

从上图6中我们可以看到,就欧洲地区而言,奥迪、大众、梅赛德斯、宝马、现代和起亚的充电服务共提供超过38.7万个充电点的访问权限,覆盖了欧洲地区约75%的充电点。而保时捷的充电服务Porsche Charging Service提供了大约35.8万连接充电点,相较于其他车企而言数量较少,但高于平均水平。

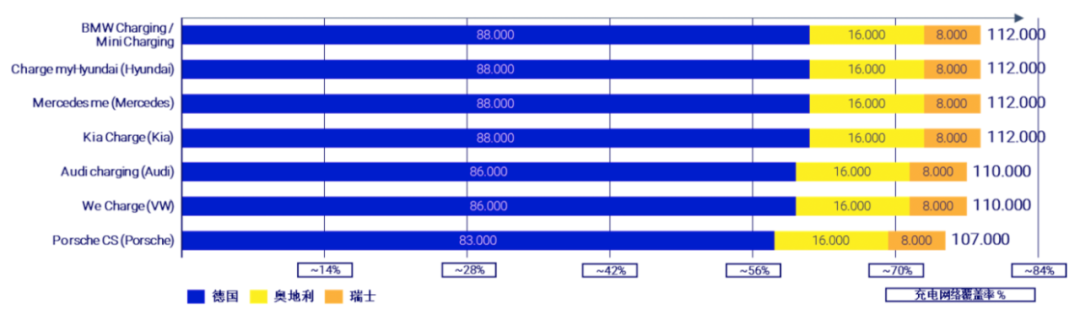

而在德语区三国(见下图7),其与欧洲整体呈现类似的分布趋势类似,车企服务商所提供的充电网络则有着极高的覆盖率。奥迪、大众、梅赛德斯、宝马、现代、起亚和保时捷分别在德国、奥地利和瑞士提供超过10.7万个充电点的访问权限。

图7:德语区市场车企所覆盖的充电桩数量

除此之外,特斯拉所建设的超级充电服务网络,在欧洲地区目前共覆盖了大约3200台直流快速充电桩。

特斯拉在其自有网络中为客户提供了许多先进的功能(例如插拔即充电功能),并在充电站提供了高标准的配套设施(例如洗手间),同时还提供相对便宜的高功率充电费率,而无需付月度基本费用。

从2022年6月开始,特斯拉也逐步向其他车企的品牌开放其快速充电站,此前仅适用于特斯拉客户的应用程序,从软件版本4.2.3开始,通过“为非特斯拉车型充电”菜单,开始具有向CCS快速充电接口的其他车型用户提供访问可用充电站、充电功率和价格的权限。

由于特斯拉应用程序只显示自己的超级充电站,因此特斯拉在市场上具有特殊地位。目前,特斯拉的超级充电站网络在调查的国家区域内约有10000个直流快速充电点,其中约有2400个充电点位于德国。

随着新能源电动汽车的销量增长越来越大,作为其重要配套基础设施的充电桩的数量也在急剧增长。由此可见,超级充电基础设施的建设规模和发展速率,在很大程度上也会快速推动电动交通的长距离化发展。

充电商业模式及费用分析

随着越来越多的服务商加入充电桩行业,消费者则面临着五花八门的选择。除了市场覆盖率外,价格策略在客户选择适当的充电服务时起着重要作用。P3咨询公司深入分析德国市场,比较了第三方服务商和车企服务商提供的充电服务,帮助电动汽车车主做出最经济的决定。

众所周知,能源危机和随之而来的电价上涨,自2022我们推出eMobility Excellence Benchmark以来,大部分充电服务提供商已经调高了他们的服务价格,其中部分服务提供商甚至全面重新调整了其收费模式。

例如,在我们去年的调研中,BMW Charging / MINI Charging Active以每年1139欧元的平均充电费用荣获年度最低充电成本第一名,而其基于今年收费模式的年度充电费用则上升为1317欧元。尽管与其竞争对手相比,这个价格仍然非常具有竞争性,但是15%的价格上涨依然非常醒目。

这种价格上涨不仅体现在BMW Charging/MINI Charging Active收费模式中,其他服务商的充电价格上涨也很非常明显。当然,在过去的几个月里,欧洲境内的电力价格再次下降,那就让我们关注一下首批充电服务提供商是否会降低他们的价格并再次调整其收费模式吧。据P3公司调研发现:由于电价差异,以及所选运营商的不同,充电产生的费用差别很大,这就要求消费者需要充分了解自身的充电需求,选择合适的付费模式。根据消费需求和用户习惯,P3将消费者定义为三类:

第一类 短距离出行用户(Weniglader)

这类用户年均驾驶里程约有15000公里,充电主要依靠家用充电桩,且由于日均里程短,这类用户极少依赖公共充电设备,每月可能随机进行两次户外充电。

第二类 长距离出行用户(Vielfahrer)

这类用户年均驾驶里程达30000公里,虽在家中安装有充电桩,但仍有超一半的充电需依靠高速公路沿线设立的公共充电设备;这类用户平均每月使用公共充电设备10次,且大部分为快速充电。

第三类 无固定车位用户(Laternenparker)

他们的年均驾驶里程与充电低需者相当,但没有家用车库或车位,也无私人充电桩,此类用户完全依靠公共场所的充电设备,且可能进行较长时间甚至隔夜的停车充电。

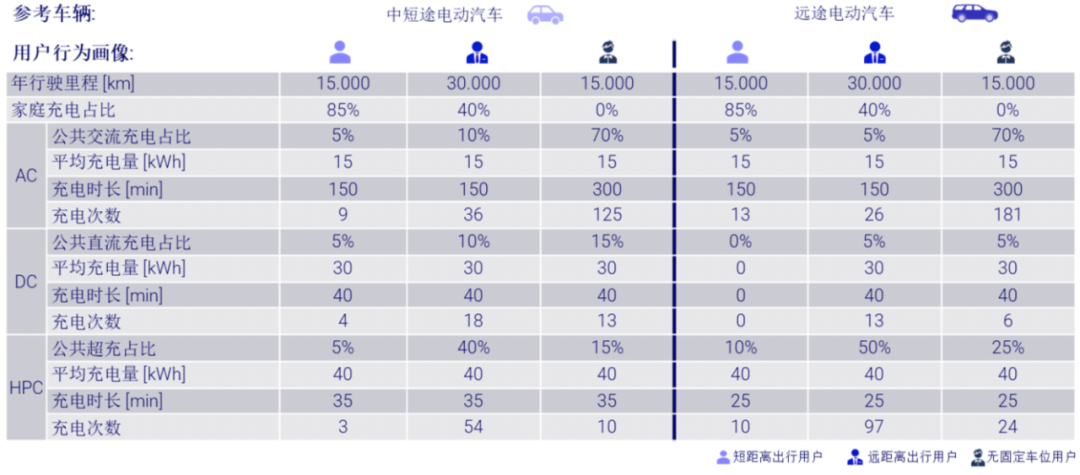

而针对充电费,由于车辆类别不同也存在很大差异,为了提高适用性,P3基于目前德国市场常见车辆数据设定了两款参考车型,即中短途EV和长途EV,两者区别在于能源消耗和能否进行超级充电。

根据德国范围内各服务商提供的付费套餐,P3计算了各类情况下的年均充电费用,相关设定具体参数如下图8:

图8:参考车辆及用户行为图像

年均充电费用分析

P3咨询公司针对两款参考车型以及对应的三类用户分别计算年均充电费用,比较平均值后得出前四名提供最惠价格的套餐(计算不同充电服务提供商的年度充电费用时,我们使用的是截至2023年6月1日的最新价格模式),具体结果可见下图9,10:

第二名 Mercedes Me Charge的L-Tarif套餐

年均充电费用:1380欧元

充电套餐介绍:月费较高(12.90欧元),套餐内车主可享受0.36欧/千瓦时的交流充电,以及0.55欧/千瓦时的直流充电, 0.55欧/千瓦时这价格也适用于IONITY充电网络。早8点到晚21点期间,使用交流充电点满3小时需支付每分钟0.06欧的超时占位费;任何时间段使用直流充电满1小时均收取每分钟0.2欧的超时占位费。

第三名 Mercedes Me Charge的M-Tarif套餐

年均充电费用:1502欧

充电套餐介绍:这个套餐包括4.90欧元的月费,套餐内车主可享受0.42 欧/千瓦时的交流充电和0.65欧/千瓦时的直流充电。超时占位费的收取与Mercedes Me Charge L Tarif相同。

第四名 BayWa

第一名 BMW / MINI Charging的Active-Tarif套餐

年均充电费用:1317欧元

充电套餐介绍:BMW Charging / MINI Charging的Active Tarif的平均每年充电费用为1317欧元。车主可以选择月租为4.99欧的套餐,享受0.36欧/千瓦时的交流充电,0.55欧/千瓦时的直流充电,以及0.79欧/千瓦时的大功率充电。如果对大功率充电需求高,车主还可选择每月13欧元的套餐,大功率超级充电价格则降至0.35欧/千瓦时。除此之外,早8点到晚21点期间,使用交流充电点满3小时需支付每分钟0.06欧的超时占位费;而使用直流电充电的话,任何时间段充电满1.5小时会收取每分钟0.2欧的超时占位费。购车第一年, BMW或MINI车主可享受免除月租的优惠,还能免费获得IONITY Plus套餐。

充电套餐介绍:通过使用BayWa的充电卡,客户需每月支付4.99欧元的月费,交流、直流、大功率充电,以及IONITY网络的充电费用均为0.60欧/千瓦时。然而,与其他充电网络相比,BayWa的充电网络规模相对较小,但仍能提供足够的充电站供客户使用。

今年的eMobility Excellence Benchmark表明,越来越多的MSP服务引入了所谓的“一体化价格模式”。这意味着交流(AC)、直流(DC)和超级直流(HPC)充电的价格未来将被统一。

无论是哪家充电站的运营商,最终用户都需支付相同的价格。这一趋势增加了对最终用户的透明度。此外,越来越多的MSP服务推出了带有月费的充电费用方案,客户可以以更优惠的每千瓦时价格进行充电。

自去年的eMobility Excellence Benchmark以来,一些充电服务提供商引入了"Blockiergebühr"(超时占位费)。从根本上讲,虽然这是有意义的,因为它有助于确保充电站的可用性。但另一方面,它也会导致平均充电费用增加,特别是当用户在夜间充电时。一些特定的充电服务商,例如E.ON Drive和某些车企,在某些时段完全取消了超时占位费。

根据用户习惯选择合适的付费套餐

研究越广泛,我们越可以清晰地发现,没有一个服务商提供的收费模式能同时满足不同需求的消费者。因此,在选择合适的收费服务时,消费者需要结合自身的需求,谨慎考虑。

P3根据不同的用户行为分别评估了充电成本,针对三类消费群体也分别提出了一些建议和指导。

对于短距离出行用户(里程数少,主要依靠家庭充电桩),主要考虑因素应该是所选套餐的固定费用(月费)。由于对公共充电桩的需求低,低廉的电价往往不能弥补高额月租带来的额外支出,因此推荐这类用户选择低月租的套餐。除了Maingau Autostrom(Maingau Energie)、mobility+(EnBW)和LichtBlick(LichtBlick)这些只针对电力客户的优惠套餐外,对于具有此类用户档案的客户,Maingau Autostrom(Maingau Energie)、EWE Go(EWE)、mobility+ Ladetarif S(EnbW)和BMW Charging / MINI Charging Active(BMW/MINI)等套餐是值得考虑的选择。

图11:短距离出行用户年均充电费用——第三方服务商

图12:短距离出行用户年均充电费用——车企服务商

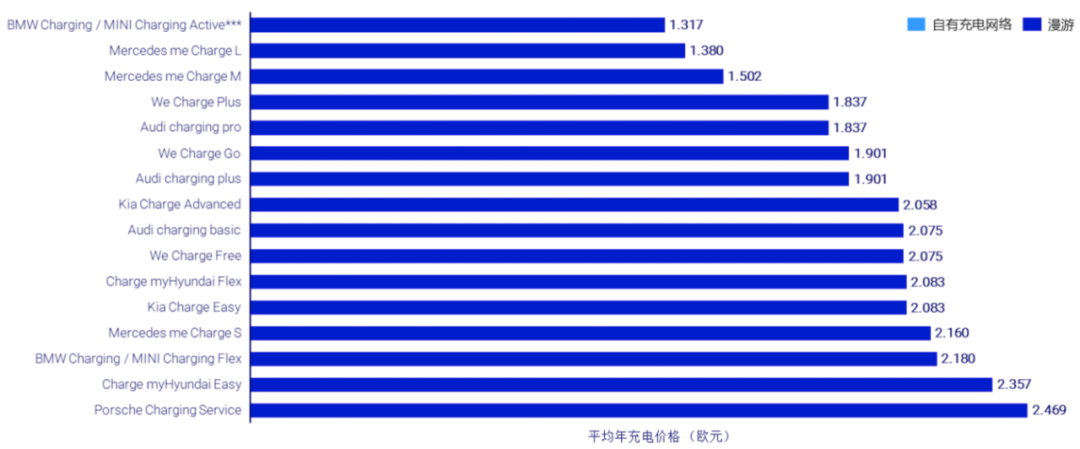

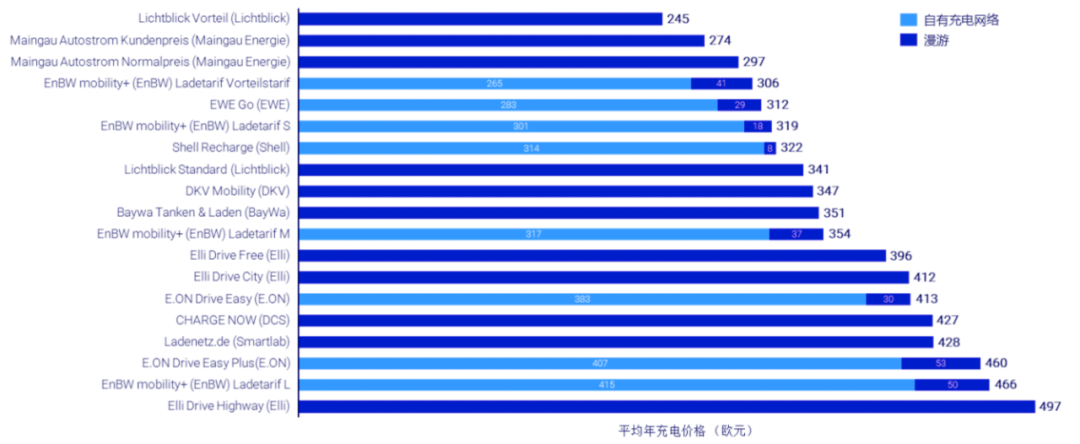

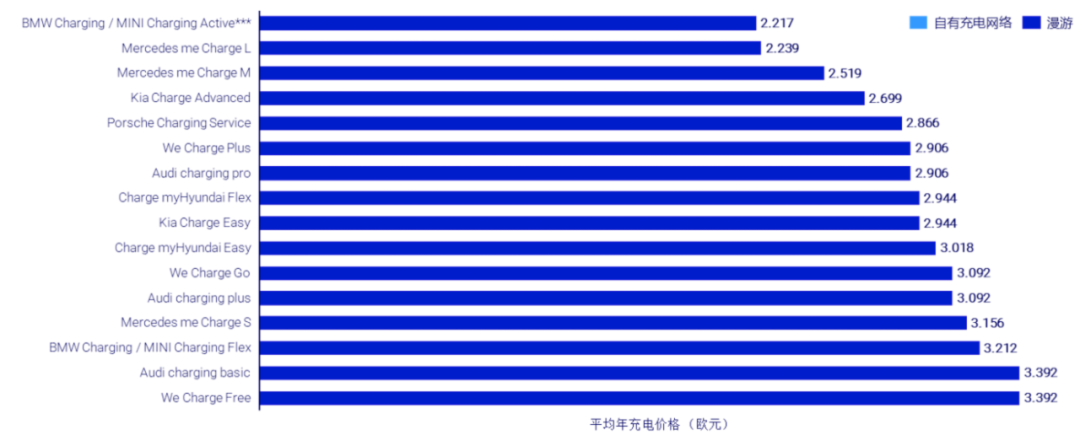

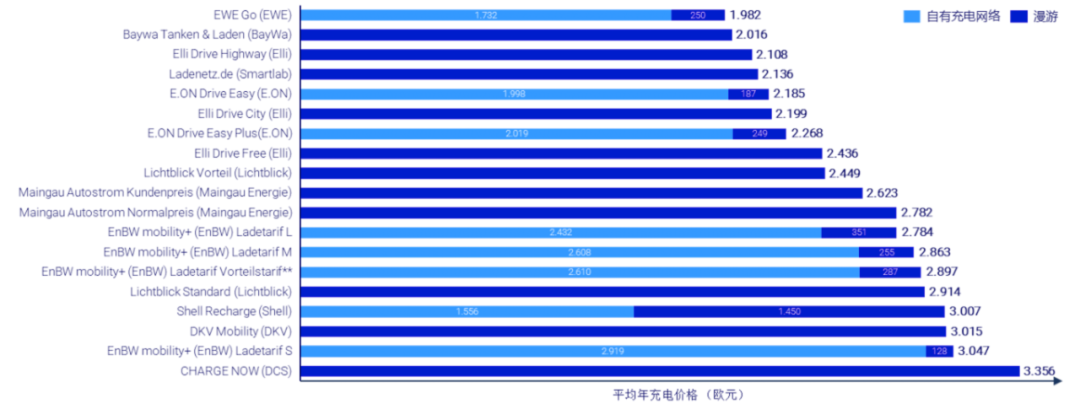

长距离出行用户对高速公路沿线的超级充电桩依赖高,充电费用的大头来自大功率超级充电,因此需要选择大功率充电价格低的服务商。汽车制造商提供的服务值得一看:约5欧元的月租,超级充电和直流交流充电均可享受较低电价。推荐此类用户考虑Mercedes me Charge L, BMW Charging / MINI Charging Active 和Charge myHyundai Easy。此外,加入IONITY网络可以进一步节省大功率超级充电的费用。第三方服务商也有为超级充电提供特惠的套餐,但与此同时第三方服务商一般对使用IONITY网络的收费较高,需谨慎考虑。总的来说,需要结合交流、直流、大功率快充的收费以及个人的用电情况来进行选择。推荐考虑Lichtblick Vorteil (Lichtblick)、BMW Charging / MINI Charging Active (BMW/MINI)、Mercedes me Charge L (Mercedes)和mobility+ Ladetarif L (EnBW)等充电费率。而Lichtblick Vorteilsladetarif费率只能与家庭电力合同一起使用。

图13:长距离出行用户年均充电费用——第三方服务商

图14:长距离出行用户年均充电费用——车企服务商

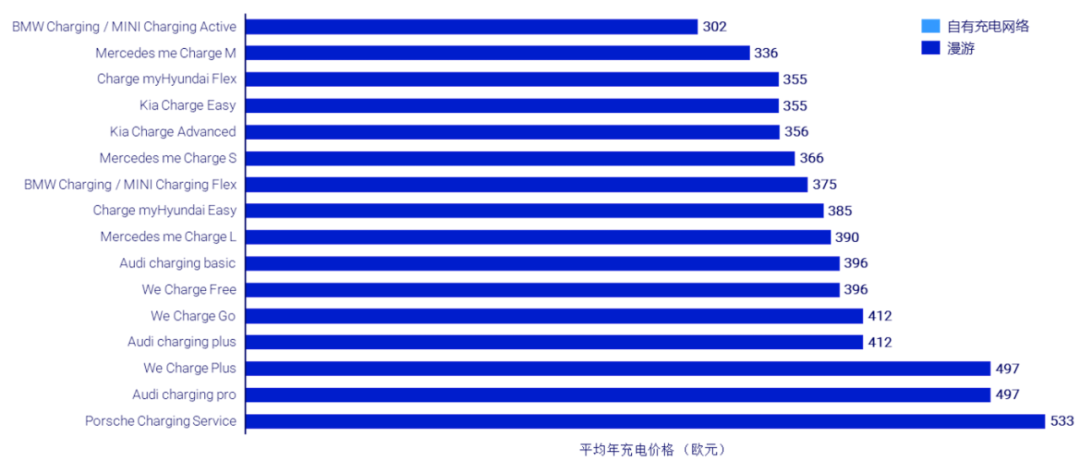

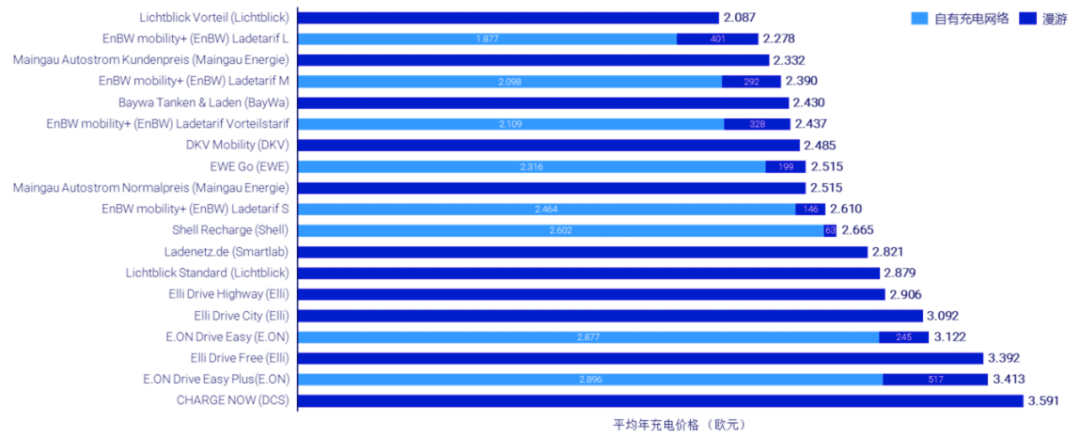

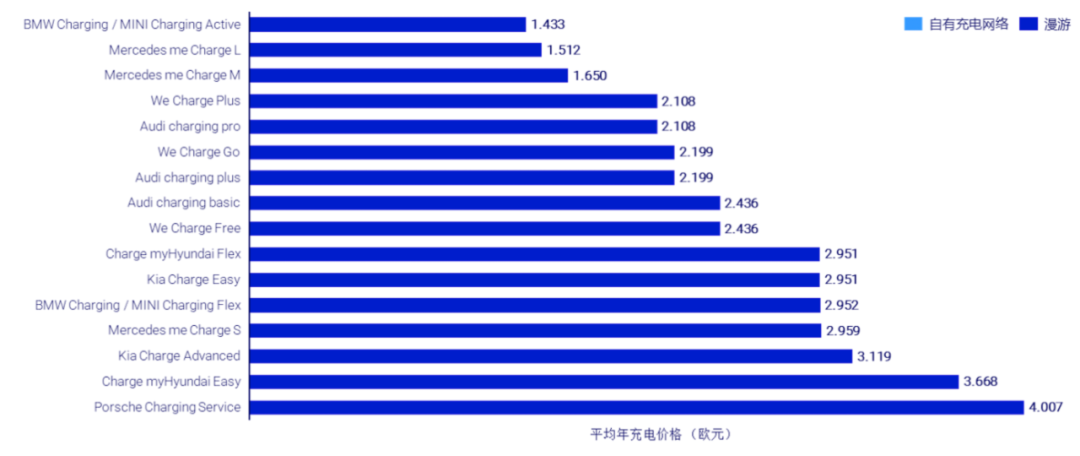

无固定车位用户的平均里程数较短,对超级充电桩的需求低,同时由于没有固定车位,此类用户倾向于选择在公共场所长时间停车充电。由于很多套餐会收取超时占位费,建议此类用户选择电费较低且不按时间计费的套餐,或者错峰使用充电桩。值得考虑的是BMW Charging / MINI Charging Active、Mercedes me Charge L以及Shell Recharge在其自有充电网络中是最经济实惠的费率。BMW Charging / MINI Charging Active在这种配置文件下表现特别出色,因为它没有夜间占位费。而Shell Recharge的超时占位费用上限为12欧元,也值得考虑。

图15:无固定车位用户年均充电费用——第三方服务商

图16:无固定车位用户年均充电费用——车企服务商

另外,德国境内消费者在比价时候,也可以考虑地区性的服务商。

比如位于德国杜塞尔多夫市的电力公司(Düsselstrom)就推了一款收费套餐(Düsselstrom Mobile Tariff),月租3欧,交流电0.47欧/千瓦时,且仅在白天收取占位费,这个套餐对第三类用户群体极具吸引力。

在科隆,TankE网络的客户可以在RheinEnergie的充电站以每千瓦时45分(交流)和55分(直流)的价格进行充电 - 无需月度基本费用。

在汉堡,查看区域供应商也是值得的:在所有由Stromnetz Hamburg经营的充电站,客户可以使用E-Charging应用以每千瓦时44分的价格在交流充电站上充电,以每千瓦时50分的价格在直流充电站上充电,但每次充电需支付2.06欧元的附加费。

总体而言,区域充电服务在其自有网络上提供非常有吸引力的条件,但建议客户比较多个充电服务,并选择最适合自己用户配置文件的充电服务。由于本地充电服务的分布范围有限,所以提供的充电费率更适合那些主要在本地出行的客户。

在特斯拉的车辆制造商应用中,特斯拉超级充电网络的价格根据地点和时间的不同而变化。因此,在所谓的“高峰时段”(下午4点至晚上8点),客户在充电站付出的费用明显高于非高峰时段。此外,与其他品牌的驾驶者相比,特斯拉客户在超级充电站享受较低的充电价格(截至2023年6月1日的样本数据:41至47分,而其他品牌驾驶者则为55至64分)。然而,非特斯拉客户也可以通过特斯拉应用以每月12.99欧元的价格购买超级充电会员资格,从而将充电费用降至与特斯拉车主相同的水平。

此外,特斯拉还对使用率达到50%或更高的超级充电站的车辆,在充电完成后仍占用充电位的每辆车收取阻塞费(德国为50分)。如果超级充电站达到100%的使用率,则阻塞费会加倍(德国为1欧元)。由于特斯拉在欧洲市场拥有特殊地位,并且充电价格与地点和时间有关,因此在以下的比较中,特斯拉不会与其他充电服务进行对比。

因此,我们推荐短距离出行用户选择基础费用低的套餐,长距离出行用户重点关注大功率超级充电的价格,而无固定车位用户应避免超时占位费的收取。

最后,P3咨询公司研究发现,德国市场充电桩行业存在的一大问题就是商业模式不清晰。

服务商的盈利手段各有千秋,有针对注册费、月租、充电电费、服务费等的各类定价组合,以及按照功率、按照电量或者按照时间的阶梯计费方式。哪怕是使用同一个充电桩充电,车主都可能会因所选服务商和所选套餐的差异支付完全不同的价格。尤其是使用RFID卡充电时,由于具体定价的不透明,车主有时会面临支付不应有的高额账单。

针对上述问题,德国联邦网络局近期已启动市场调研,力求减小不同服务商电费和定价模式的差异,保证消费者拥有更清晰的选择。

最前沿的电子设计资讯

最前沿的电子设计资讯