最近中文媒体上出现了大陆集团出售汽车业务的事。实际上,早在2022年2月,德国《经理人杂志》首次报道了大陆集团考虑拆分或上市的计划,将业务划分为轮胎、自动驾驶、汽车和ContiTech四个独立部分。海外媒体的报道主要是两个信息源:

◎ Continental considers sell-off of ContiTech car business

◎ Continental Weighs Selling Automotive Part of ContiTech Unit

我们今天不讨论此事的进展,只来回顾一下大陆集团整体的业绩,并探讨这种分拆计划的意义。

Part 1

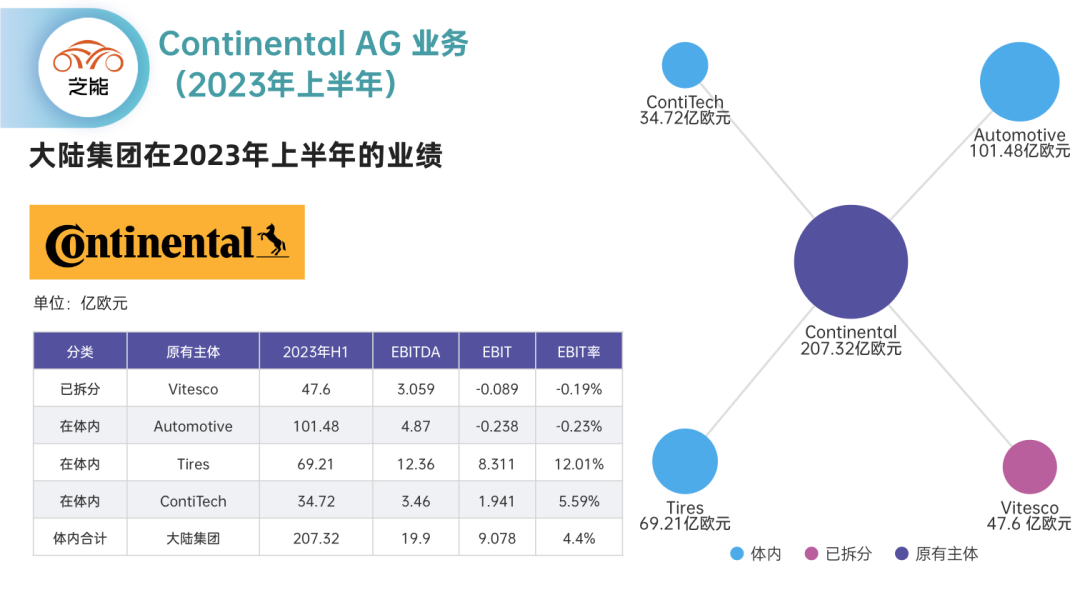

从销售收入角度来看,2023年第二季度的收入为104亿欧元,同比增长10.4%。上半年收入达到207亿欧元,增幅为10.7%。然而,整体业务面临一个共同问题,即轮胎业务、ContiTech和汽车业务的利润率存在显著差异。值得注意的是,配合车载业务的Automotive 部门和已经拆分的Visteco是具有相似的利润率的(下图)。

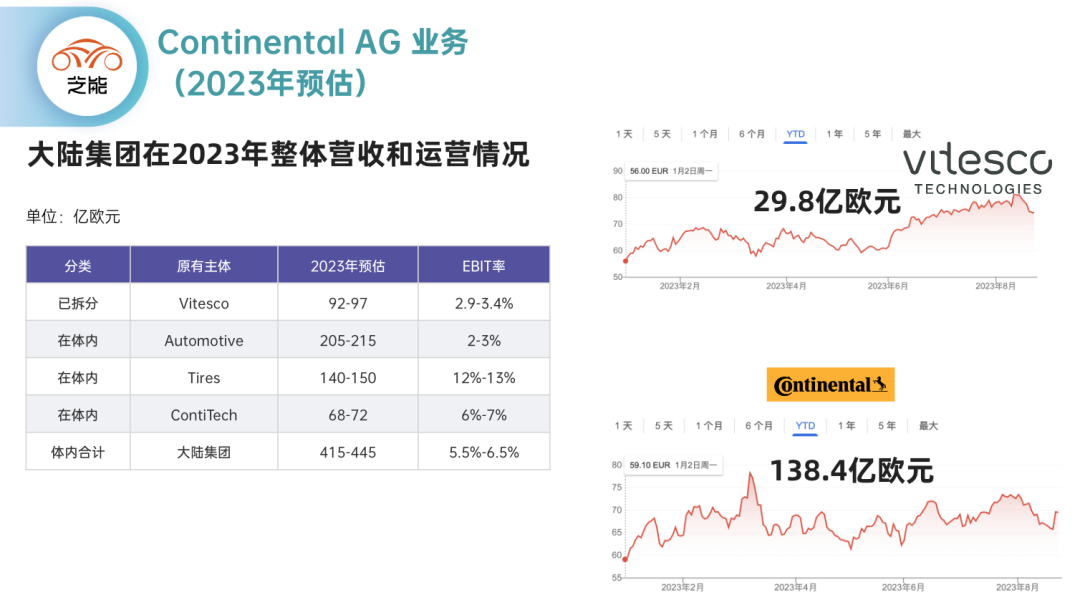

2023年整体预估,汽车业务的收入在205-215亿欧元之间,但EBIT利润率仅为2-3%。而轮胎和ContiTech业务的预估收入分别为140-150亿和68-72亿欧元,对应的EBIT利润率分别为12-13%和6-7%。

这三个业务的合并市值仅为138.4亿欧元。然而,Continental认为这个市值低估了公司的价值。基于2022年的意向,公司估计其价值应在400-450亿欧元之间。

备注:按2023年的情况,估计其价值至少应达到300亿欧元。

因此,这并不是一个毫无依据的传闻。大陆集团考虑出售康迪泰克的汽车业务,实际上是为了进行一系列的重组措施,以提升整体盈利能力。自2018年以来,大陆集团的市值已从500亿欧元下降至138亿欧元,这背后有着客观原因。

大陆集团正考虑出售康迪泰克的汽车业务,计划将康迪泰克的六个部门重新组织为三个地区部门,并将汽车业务置于专门的电动汽车部门之下。这个重组计划预计将在两年内完成。这可能是公司更广泛重组计划的一部分。

需要注意的是,目前考虑出售的对象是康迪泰克汽车部门中从事皮带和密封系统的部分,年营业额超过20亿欧元。这一部分可能被出售、拆分或与其他公司合并。而康迪泰克的高利润轮胎业务和非汽车业务将保留为未来的核心。

今年五月,大陆集团对康迪泰克进行了重组以提升其影响力和效率,尽管没有提供更多细节,但这一情况是确实的。

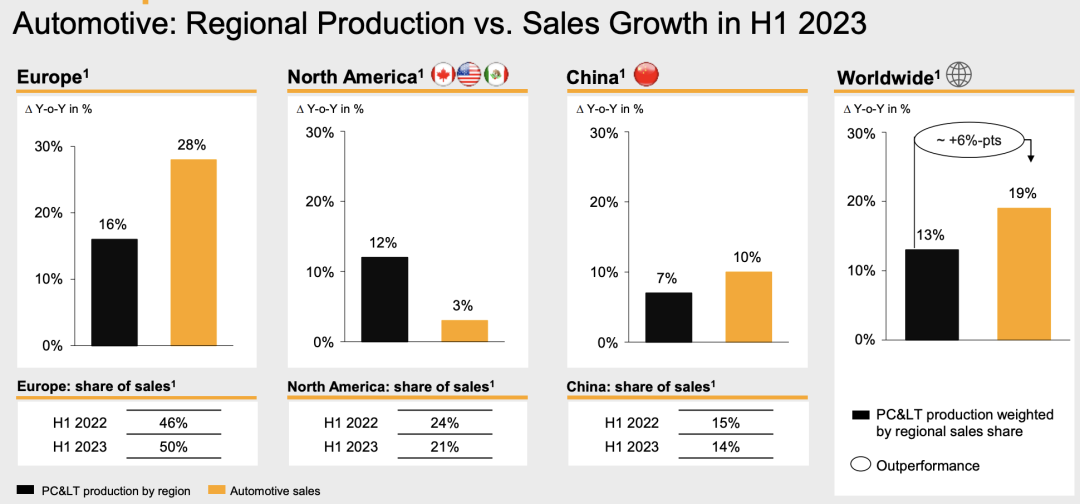

大陆集团汽车业务的问题与Aptive的情况有一些相似之处。目前,最令人关注的是智能汽车架构中集成高性能计算机(HPC)的问题。

大陆集团基于之前开发的车身控制器和为大众开发的ICAS1,试图通过模块化推动HPC的导入。随着自动驾驶(SDV)技术的迅速发展,越来越多的车辆功能将由软件控制、监控和维护。根据分析师的估计,到2031年,基于软件的车辆功能和服务市场规模将达到6400亿美元。

然而,大陆集团面临着一些问题:

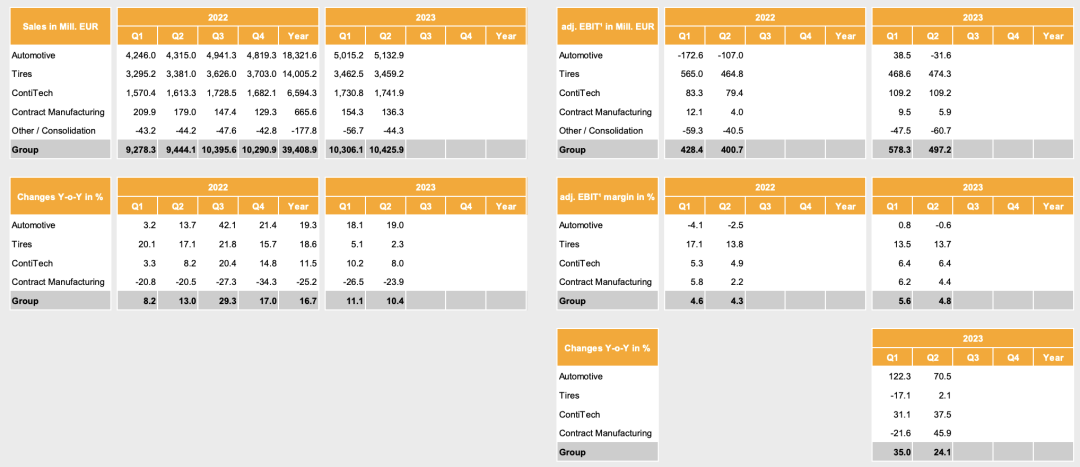

从经营结果来看,汽车业务没有实现销售额,能否在未来扭亏为盈仍存在不确定性。

总结:大陆集团汽车业务的问题折射出欧洲汽车Tier 1/Tier2零部件供应商所面临的系统性问题。后续我们将与几何四驱一起进行深入讨论。

最前沿的电子设计资讯

最前沿的电子设计资讯