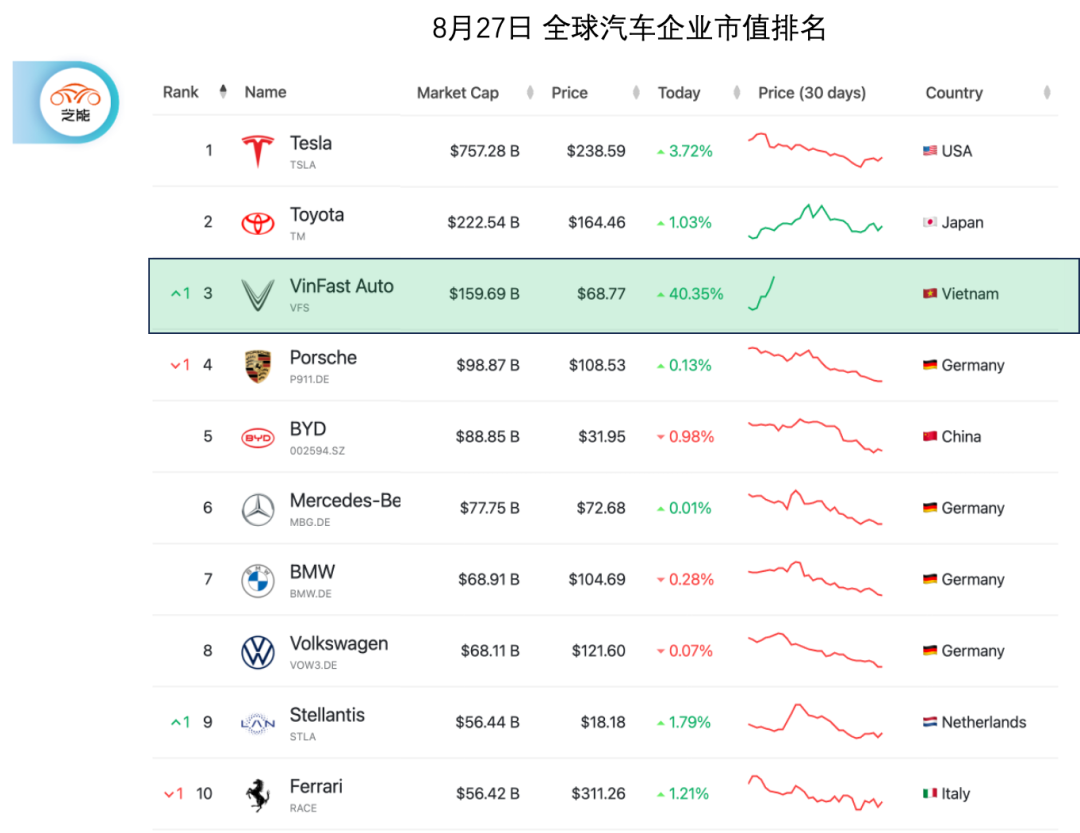

近期VinFast上市,引发了美股投资者对于整车企业的关注。VinFast的市值已经达到了惊人的1596.99亿美元,如果以人民币计算,市值已经超过了万亿,成为全球第三大汽车制造公司,仅次于特斯拉和丰田。Vinfast市值的飙升与VinFast的基本面似乎脱钩,引发了一些市场观察者的警告,我们也对这家公司的情况做一些整理。

这个疯狂劲,有点像Rivian上市时,最高市值超过1500亿美元。而截至8月27日,Rivian市值早已跌至190亿美元。2023年上半年营收为17.82亿美元,运营亏损为27.18亿美元,净亏损为25.44亿美元,某种意义上,这确实是一个阶段性的故事。

Part 1

VinFast的收入

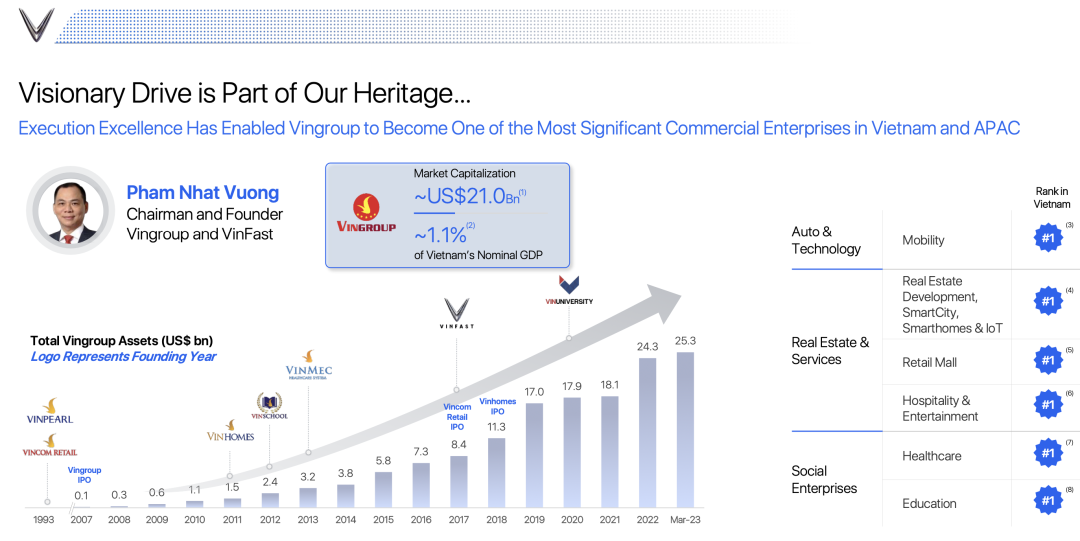

VinFast隶属于Vingroup,2017年成立,在越南、北美以及即将在欧洲生产和出口SUV、电动滑板车和电动巴士。整体来看,Vinfast的母公司是越南最大民营集团Vingroup JSC,核心主业是房地产,大股东为越南首富潘日旺Pham Nhat Vuong。VinFast过往获得93亿美元的融资,用于支付其运营和资本支出,融资来自越南首富的其他业务。

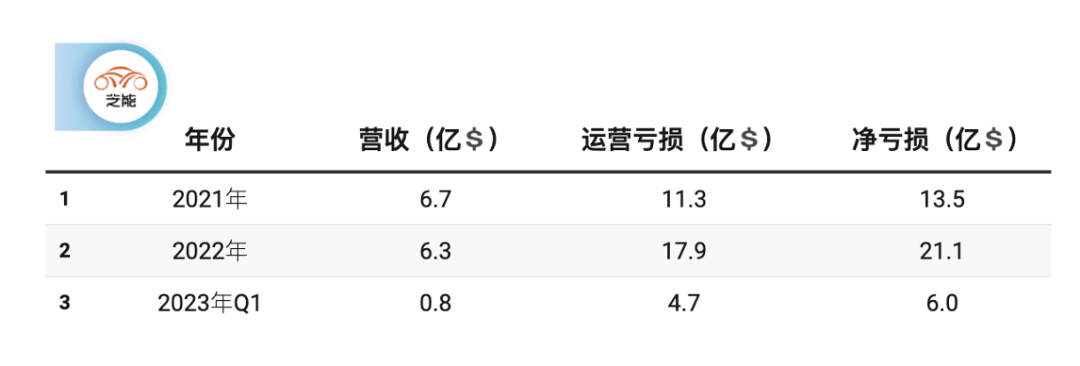

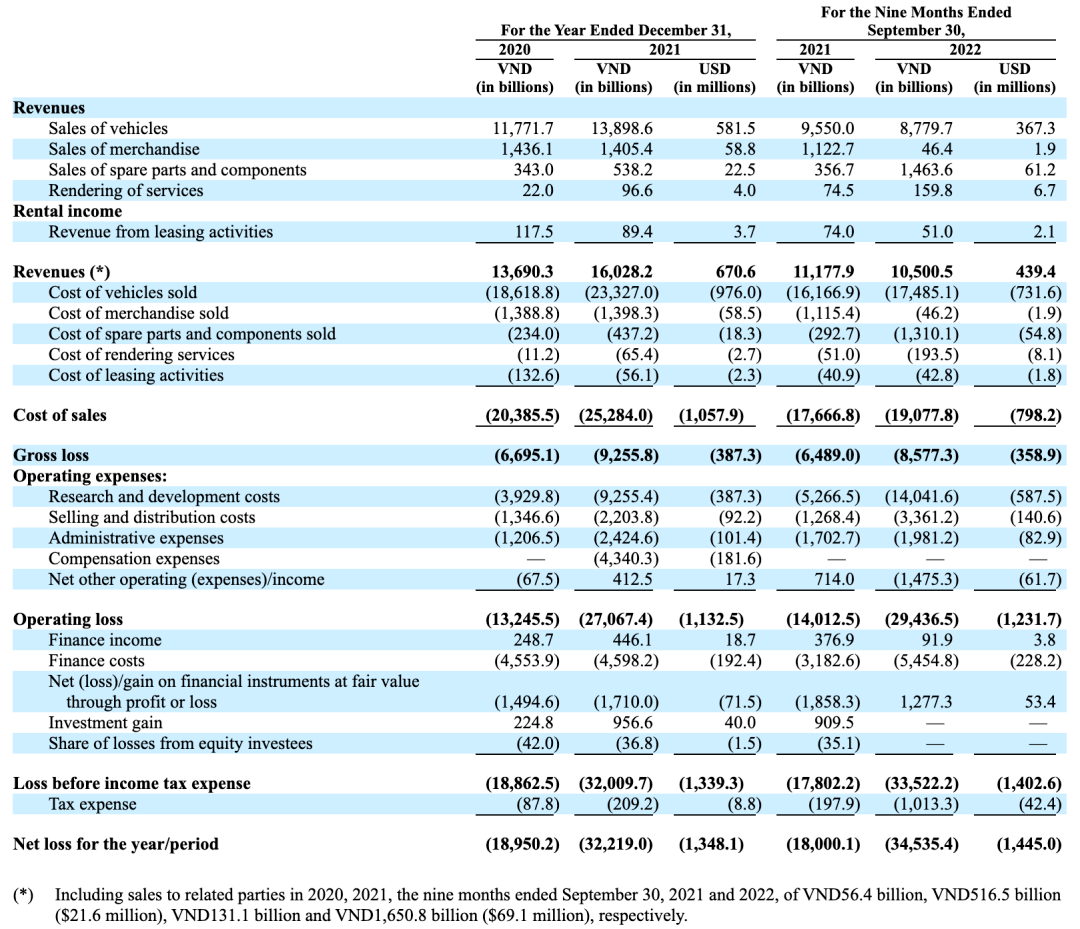

VinFast在2021年营收为6.7亿美元,运营亏损为11.33亿美元,净亏损为13.48亿美元;VinFast在2022年营收为6.34亿美元,运营亏损为17.91亿美元,净亏损为21.12亿美元,两年亏损达34.6亿美元。

注意,截止2023年Q1,VinFast自成立以来的总亏损达到了54亿美元。

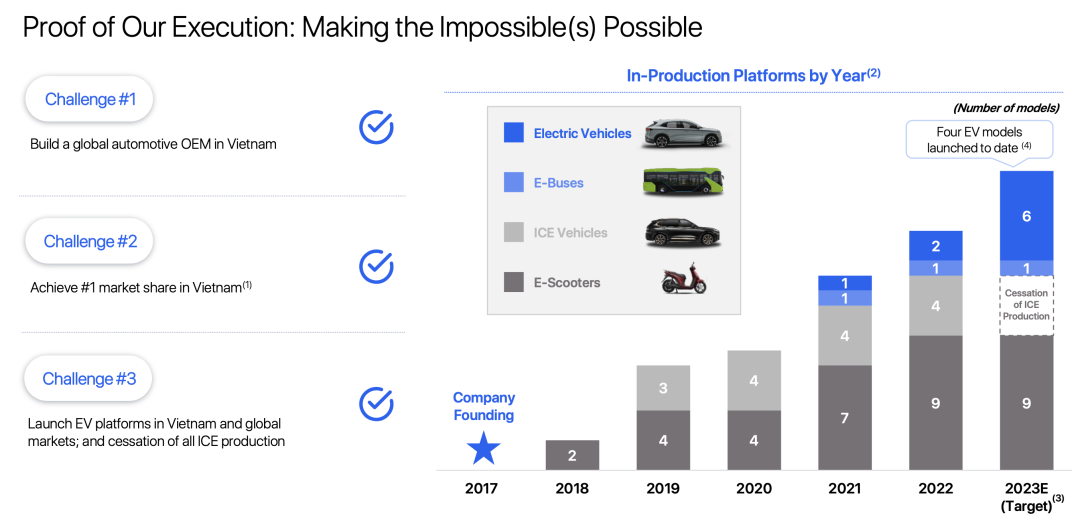

越南车企的产品矩阵,从规划角度来看,该有的都有。

2023年第一季度营收为8354万美元,运营亏损为4.72亿美元,净亏损为6亿美元。而整个交付水平,是2023年上半年1.1万台,有2.6万台订单。

备注:也就是说,累积交付了1.87万台电动汽车和10.5万台汽车,这么一个车企值这个估值。

说到底,VinFast可供交易的股票数量很少,99%的股票被锁定(VinFast集团董事长、Pham Nhat Vuong实际控制该公司约99%的股份),在这个局面下,VinFast股价的走势和市值并不稳定,和基本面是没有关系的。

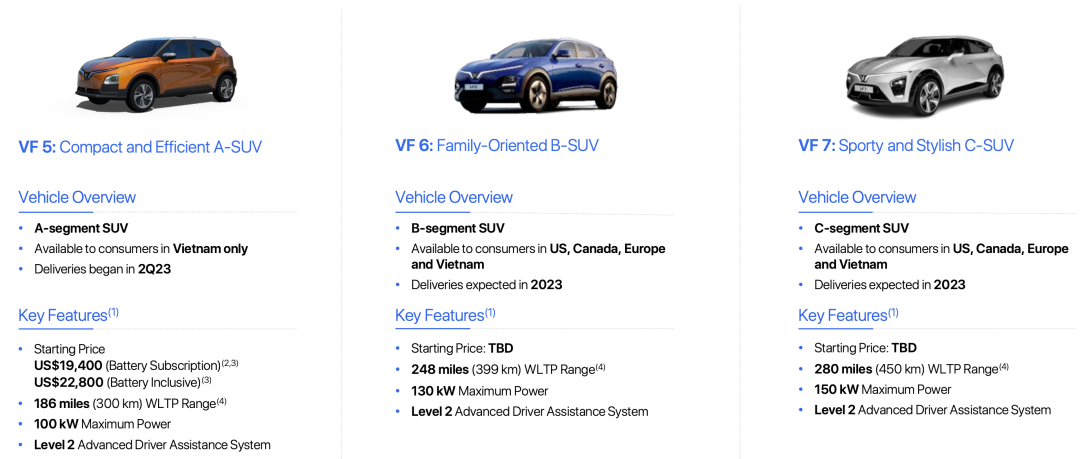

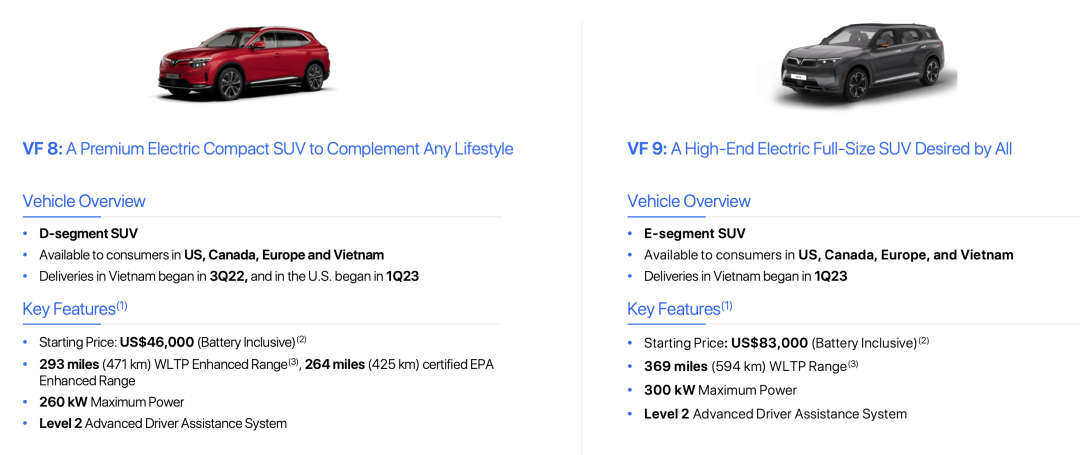

VinFast在全球范围内推出7款电动汽车,在越南海防拥有一个占地860英亩、高度自动化的制造基地,在全球范围内建立供应商生态系统,以降低关键零部件的采购和库存成本。

从车的角度来看,分别包括5、6、7、8和9。

这些车,都是在越南挺难销售的,得往美国、加拿大和欧洲进行销售,从越南向美国出口了约2100辆车,实际上只卖掉了100辆。为了满足IRA的要求,VinFast宣布将投资40亿美元在美国北卡罗莱纳州新建汽车工厂,预计将于2025年开始试运行,目标是第一阶段每年生产15万辆,零部件和材料的供应商来自全球。

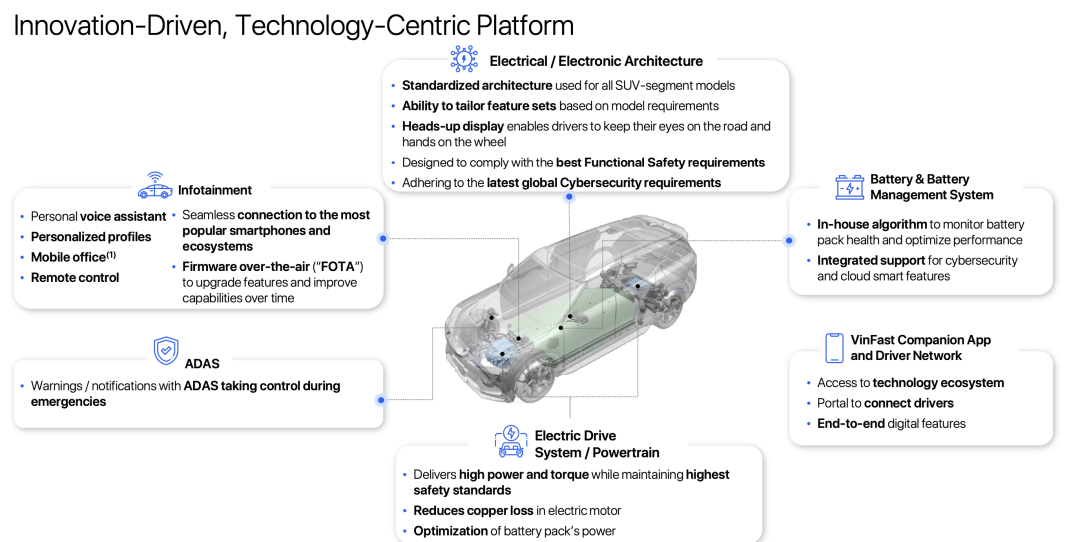

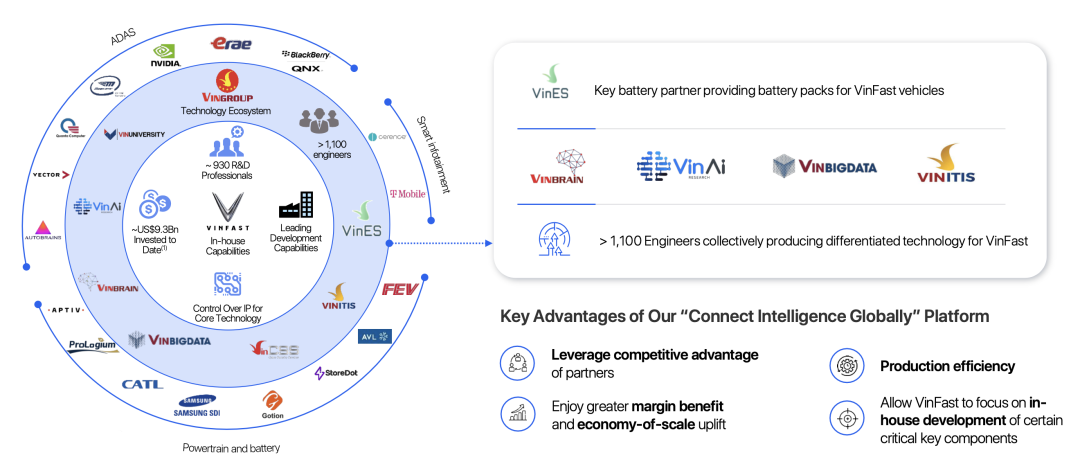

注意:这家技术上宣传很全面,但目前仅有1100个工程师,930位研发人员。

而且这家公司竟然讲自己的核心能力是降本,这有点班门弄斧的意思。

全面停止内燃机汽车生产,要用纯电动汽车打下全球市场,在全球范围内推出新的电动汽车车型。

VinFast公司秉承着创新、可持续性和卓越的精神,为实现智能、安全和环保的出行方式而不懈努力,但是从结局来看,这家公司可能比Rivian和Lucid更容易发生惨案。恒大汽车也曾经超过5000亿港元,2020年9月,引入腾讯、红杉资本、云锋基金及滴滴出行等多名知名国际投资者,筹集约40亿港元,但是整体恒驰的状态不能说很好。

小结:以上是我们基于目前的公开材料初步分析,没法太较真细节,也会继续关注和研究。

最前沿的电子设计资讯

最前沿的电子设计资讯