在新能源汽车终端市场中,随着SiC材料价格下降,碳化硅(SiC)的需求快速增长,来自于车载充电、驱动逆变和DC-DC转换。随着400V切换到800V,使用硅基IGBT开始向SiC MOSFET转变,一方面提高功率密度,另一方面提高了驱动效率。

电动汽车和充电站需高电压和恶劣环境下工作,SiC器件是目前主要方向。尽管制造和封装成本高,但价格已开始用得起来,目前推动供应合作伙伴关系和新SiC工厂成了全球的潮流。SiC晶圆技术升级,需20%新工艺工具和80%改进工具,改进目标是提高功率器件的生产速度,促使车企合作直接晶圆工厂以加速模块生产。

新的晶圆工艺工具包括高温外延生长(>1,500°C)、热离子注入、快速热处理(RTP)和更快的脉冲原子层沉积。用于SiC 材料的晶圆研磨、CMP、抛光垫和浆料也在发生重大改进,包括剥离剂和清洁化学品在内的新材料可满足设备和可持续性需求。从封装端来看,带有分立元件的高功率印刷电路板正在被集成电路+集成封装(芯片级封装CSP)所取代,以实现更小、更可靠的设计。

在模块的设计中, SiC 模块是主要研发方向,GaN 器件的潜力也在尝试。到 2030 年,全球将生产 3000 万辆新能源汽车,将推动功率半导体市场,其中约 50% 的硅器件、35% 的碳化硅器件和 12% 的氮化镓器件将用于电动汽车。

SiC 模块是从 400V 向 800V 核心器件。尽管仍需应对晶圆晶体缺陷、器件封装和模块集成、供应链变化等挑战,但很多市场预测对于SiC寄予厚望,预计到 2027 年,功率半导体市场将达到 $6.3B,其中 70% 用于汽车应用。仅 SiC 晶圆产量方面,2022 ——2027 年年均增长率为 14%。

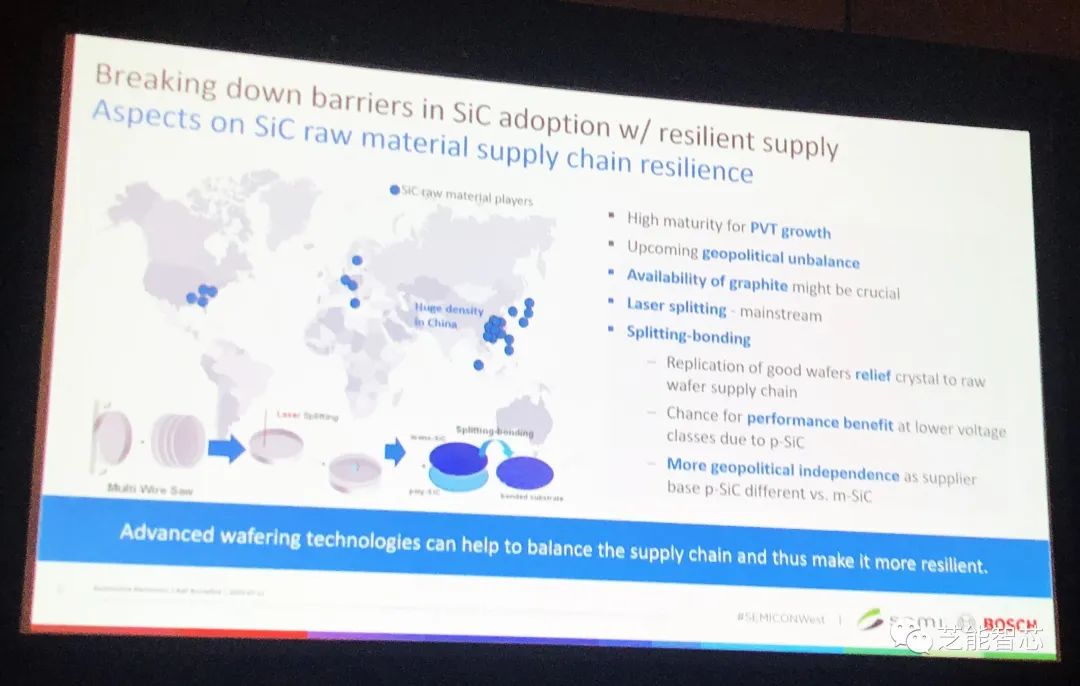

● SiC的玩家:IDM、代工企业和设计公司

在芯片制造层面,Wolfspeed、意法半导体、安森美、罗姆、英飞凌和博世等是关键参与者。碳化硅晶圆,正开始从 150mm切换到200mm,但生长、切片和制备过程,还有优化的空间。

IDM 和加工企业,都在努力降低 SiC 晶格的缺陷率,开发 SiC 专用工具平台,例如高温离子注入、在 1,500°C 以上运行的外延沉积炉,以及改进的 CMP 浆料、抛光垫和清洁化学品加工非常坚硬的材料。

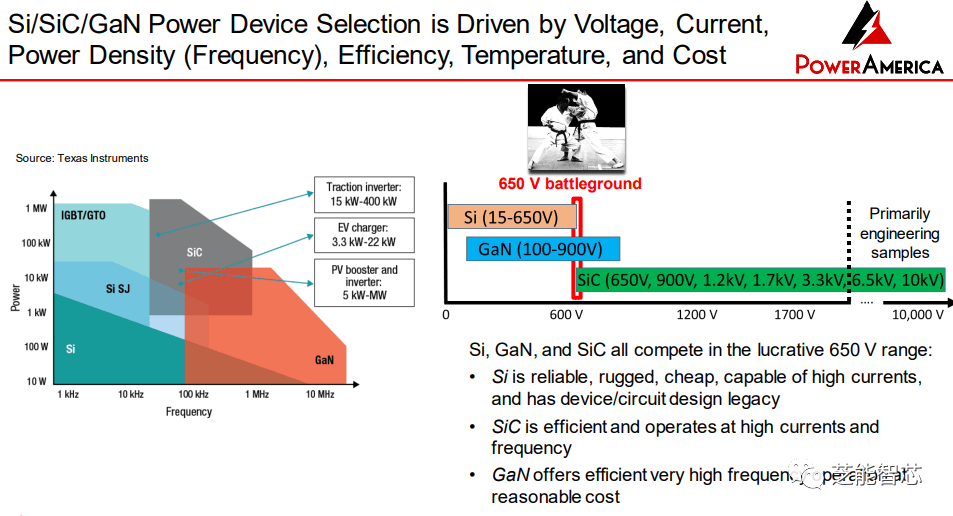

400V体系下,硅、SiC 和 GaN 的开关器件都可以用,SiC比 GaN 功率水平更高。GaN具有比SiC更高的电子迁移率,但其成熟度较低。GaN 在制造高频器件方面具备潜力。

许多 SiC 芯片制造商已将其150毫米硅生产线改为生产SiC芯片。在成熟、完全折旧的硅工厂中加工碳化硅的资本投资大约为 3000 万美元,回报巨大。新的碳化硅晶圆厂正在快速建设中,无晶圆厂公司也在争夺产能。

尽管 SiC 芯片的成本约为硅芯片的三倍,但最终的系统成本低于,主要是SiC 芯片能够以高效率运行,减少了磁性元件和无源元件的体积,从而抵消了成本的增加。SiC 器件特别适用于汽车领域,能够在恶劣环境下以更高的温度提供高功率密度,实现非常低的开关损耗和超低的 RDSon(源极和漏极之间的电阻),小的 RDSon 直接可以让 MOSFET降低功耗。

SiC器件的性能取决于 SiC 材料的质量,晶体质量一直是业内关注的主要问题,因为晶体中仍然存在一些缺陷。这些缺陷需要进行设计和调整,通常需要调整和验证外延。这使得碳化硅在制造业中的实施方式还不是精益的。在电气方面,功率器件可能对寄生电感、火花和其他挑战非常敏感,不断应对这些参数的变化。随着碳化硅、氮化镓和砷化镓等化合物半导体变得更加主流且增长速度更快,参数良率问题将会得到改善。

● SiC产能和协作方式

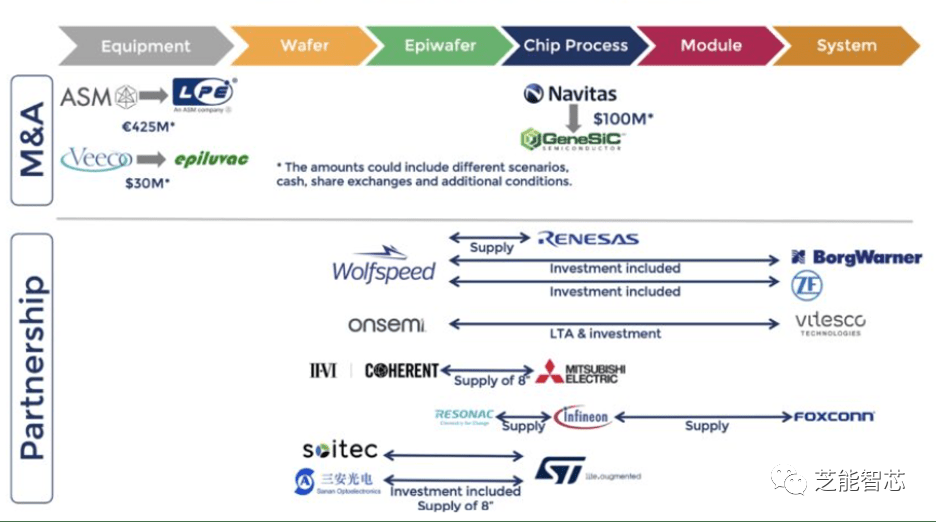

垂直整合与晶圆协作在碳化硅开始慢慢形成,100mm和150mm尺寸的六方晶圆(4H和6H)主导市场。最大的SiC器件制造商正逐步转向更大的200mm晶圆。英飞凌从多个供应商采购晶圆,瑞萨电子则签署了10年协议,支付20亿美元定金以获得150mm裸露和外延SiC晶圆供应,并与三菱合作在日本新建SiC工厂。SOITEC和意法半导体正在研究单晶上的多晶SiC方法,以减少浪费并提高散热性。

SiC的缺陷水平,需要数据共享,200mm晶圆的生长也需要更大的种子和更长的时间,随着时间的推移,SiC晶圆生长的成本可能会降低,生产率有望提高约20%。

到 2030 年的需求和产能预估,日本、韩国、中国、马来西亚、德国、奥地利和美国的全球晶圆和晶圆厂产能相当可观,SiC是不是会产能过剩,这确实是个现实的问题!

小结:半导体行业正在迈向 1 万亿美元的市场,半导体技术界对下一代电源效率和性能的需求,是给出了明确的答案的。

最前沿的电子设计资讯

最前沿的电子设计资讯