2023年08月21日-08月27日,年度第35周。

🚗 国内乘用车上牌45.5万辆,环比 +10.3%,其中油车维持在29万左右,环比提升11.9%

🔋 新能源乘用车上牌16.5万辆,环比 +10.7% ,渗透率 36.3%

以下是主要的外资品牌销售数据点评:

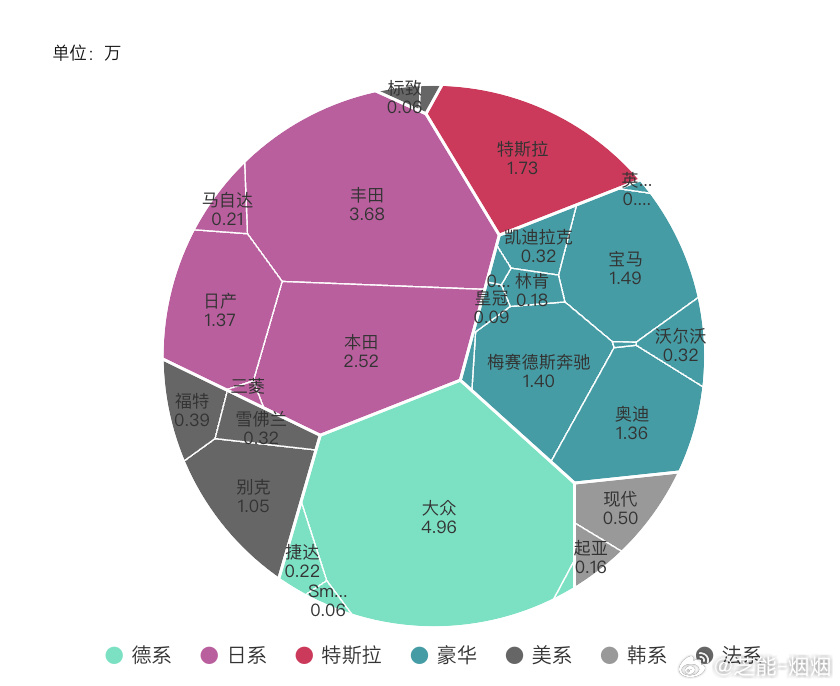

外资汽车品牌在2023年周度表现:大众和丰田保持战斗力,本田、日产、别克都处在相对困难的阶段。

奢华品牌中,我们能看到的就只有BBA三家还处在相对好的位置。当然我们不可忽视特斯拉以一种新的模式,来扛起外资的大旗。每个周值得观察的品牌,其实是挺有限的。

核心问题在于外资油车是否能紧随中国全面(插电)混动浪潮,以及是否能与智能化共生。如难以实现,每周20万+销量可能缩水至15万,甚至10万。

预计2025年外资销量大约为500万;如果特斯拉拿到产能,在其中将占据相当份额。

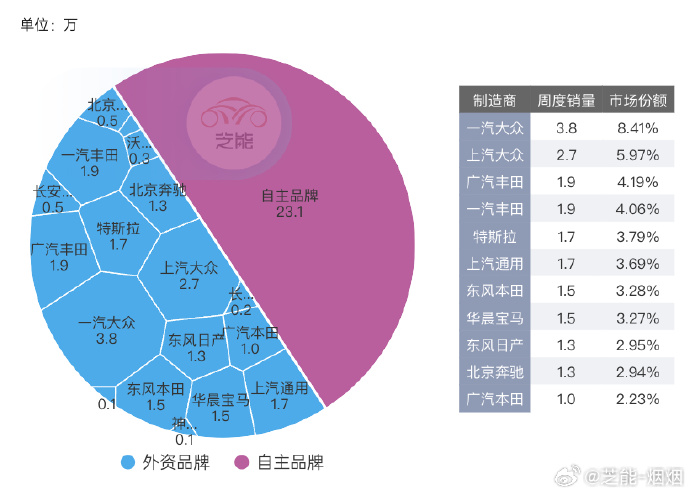

在周度数据中,分析外资品牌的结构比例是有意义的。目前外资品牌面临的问题很清楚,随着品牌溢价丧失,规模效应减退,再加上越来越多的本土竞争者,外资在中国市场的经营面临很多挑战。

适应中国本土生态需时间,产品开发周期长。

外资品牌现阶段仅具备品牌和资金,从产业投资和合作角度看,扶持中国的汽车企业成为他们的技术合作方,变成了一个重要的可尝试路径。

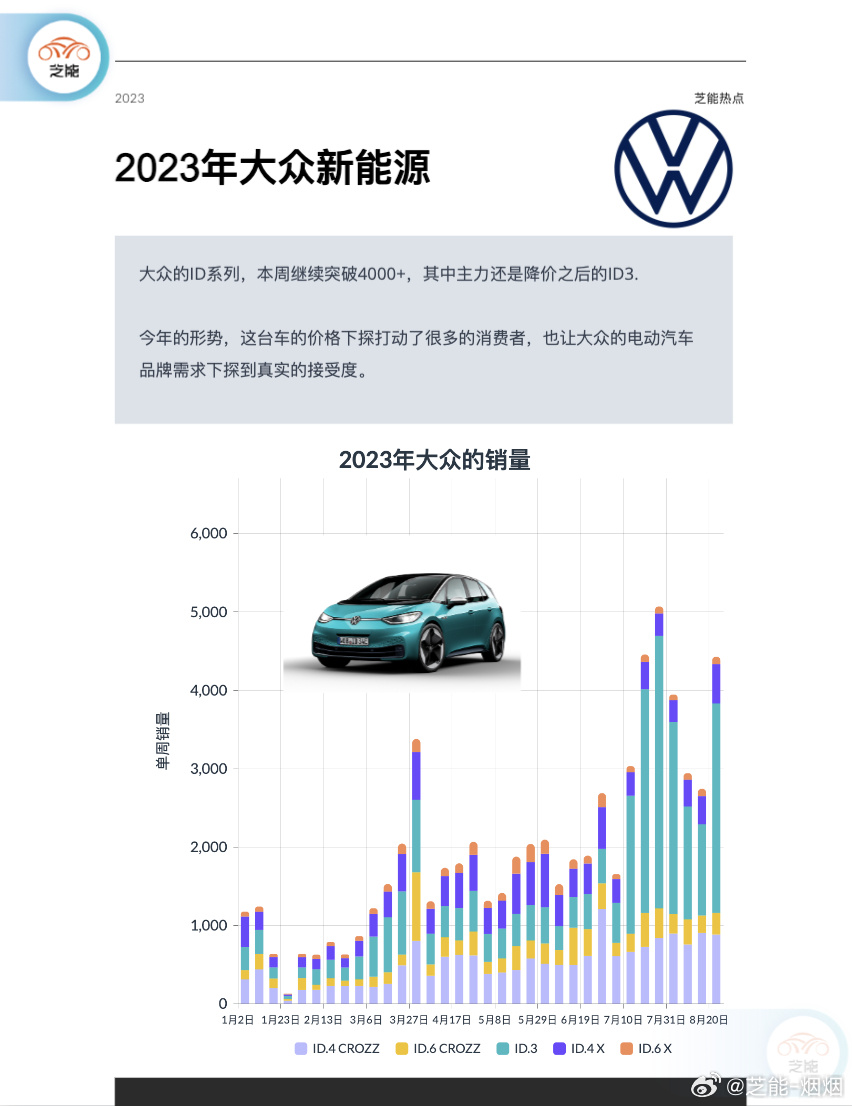

大众ID系列保持强劲,特别是降价后的ID.3,打动了很多的消费者,也让大众的电动汽车品牌需求下探到真实的接受度。

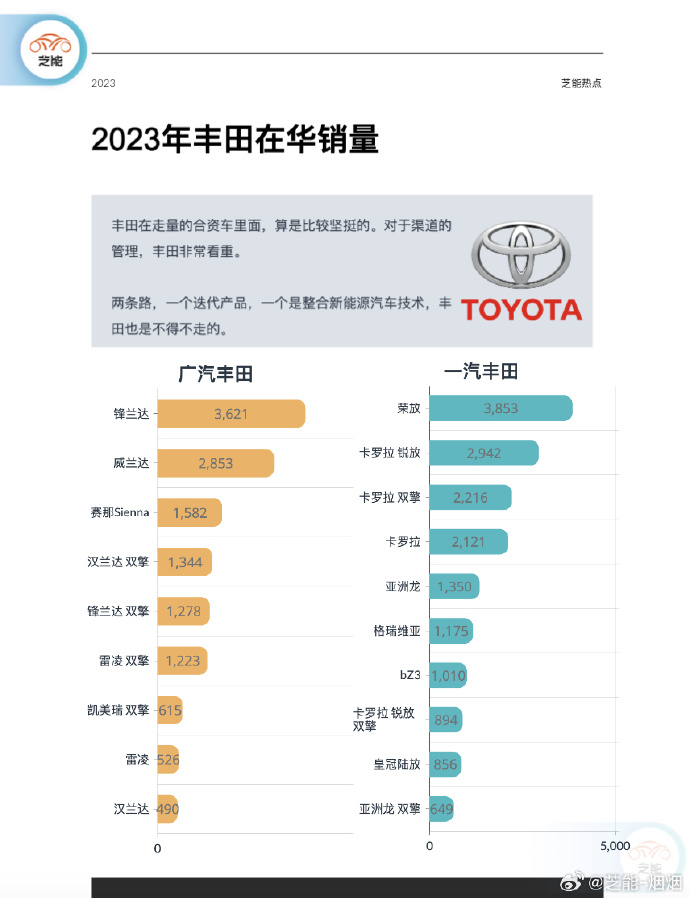

丰田在合资车中保持坚挺,渠道管理成其优势。

两条路线:产品迭代,整合新能源技术,丰田不得不走。

上汽通用周度数据稳定在400-500区间。卖电动汽车,光是在产品层面下功夫还不够,组织形态也需要改变的。卖燃油车和卖电动汽车,销售方法和努力的方向是有差异的。

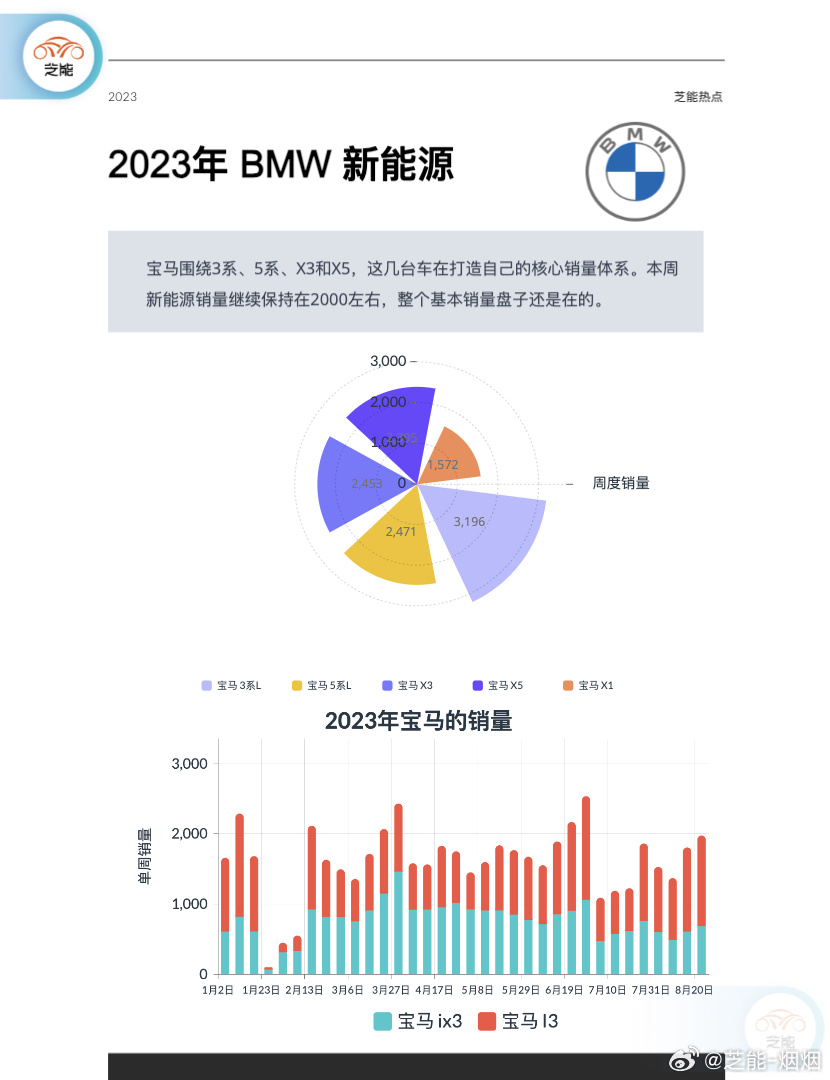

宝马以3系、5系、X3和X5为核心,新能源销量稳定在2000左右。

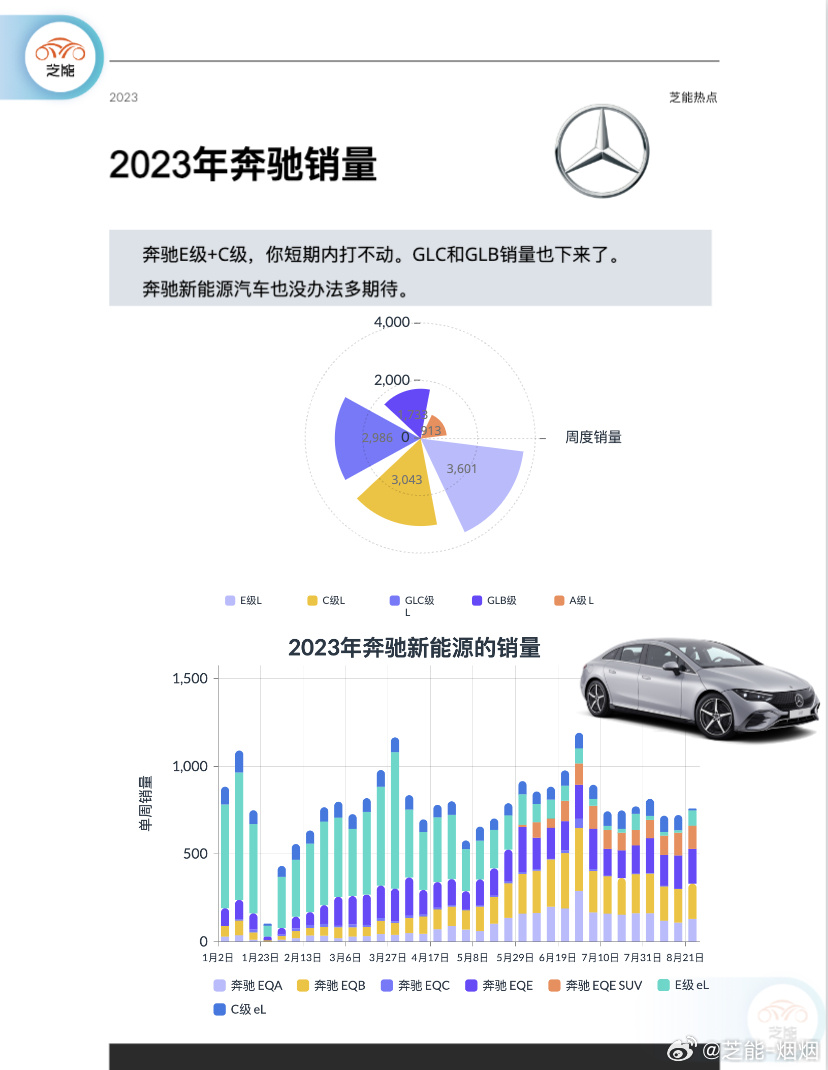

奔驰E级+C级销量不乐观,GLC和GLB下滑。

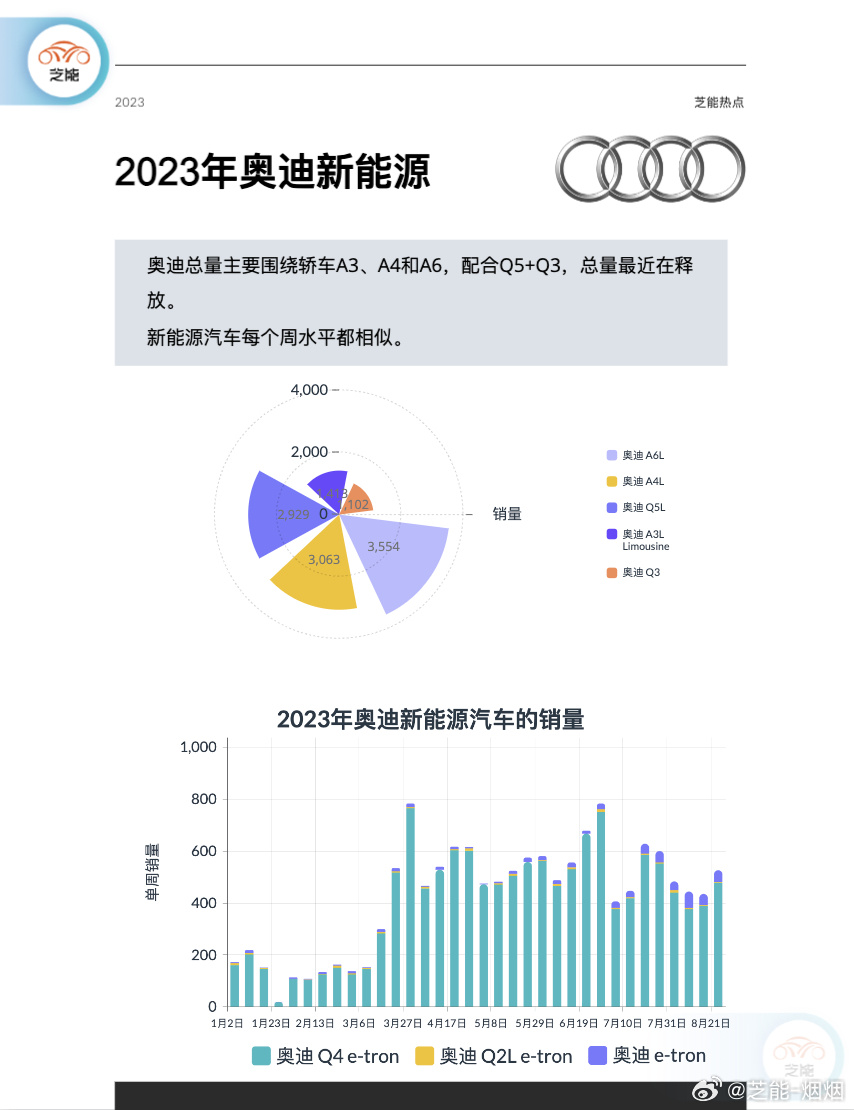

奥迪以A3、A4、A6和Q5+Q3为主要销售车型。

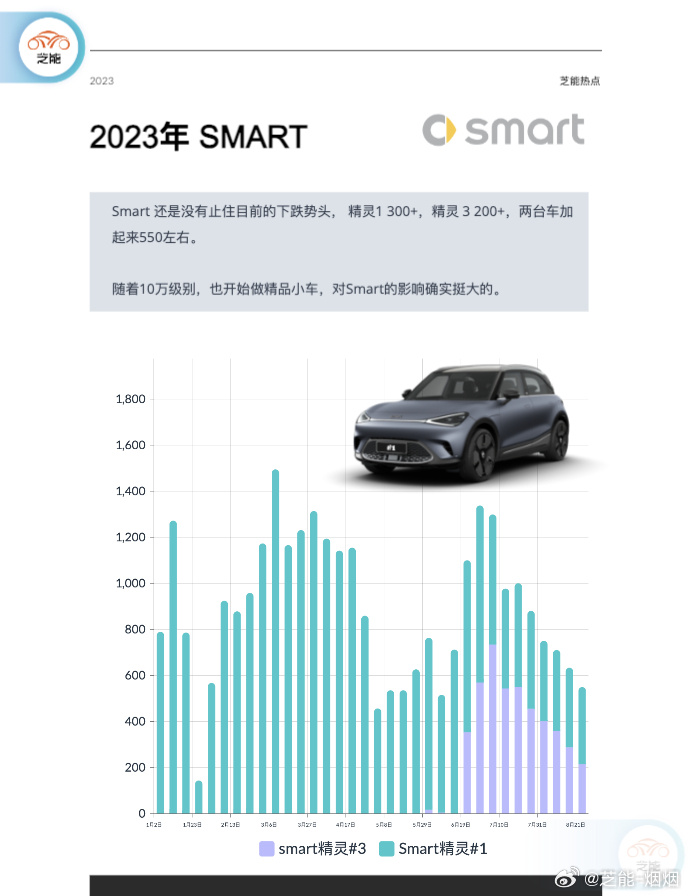

Smart销量持续下滑,精灵1 300+,精灵3 200+,合计约550。随着10万级别,也开始做精品小车,对Smart的影响确实挺大的。

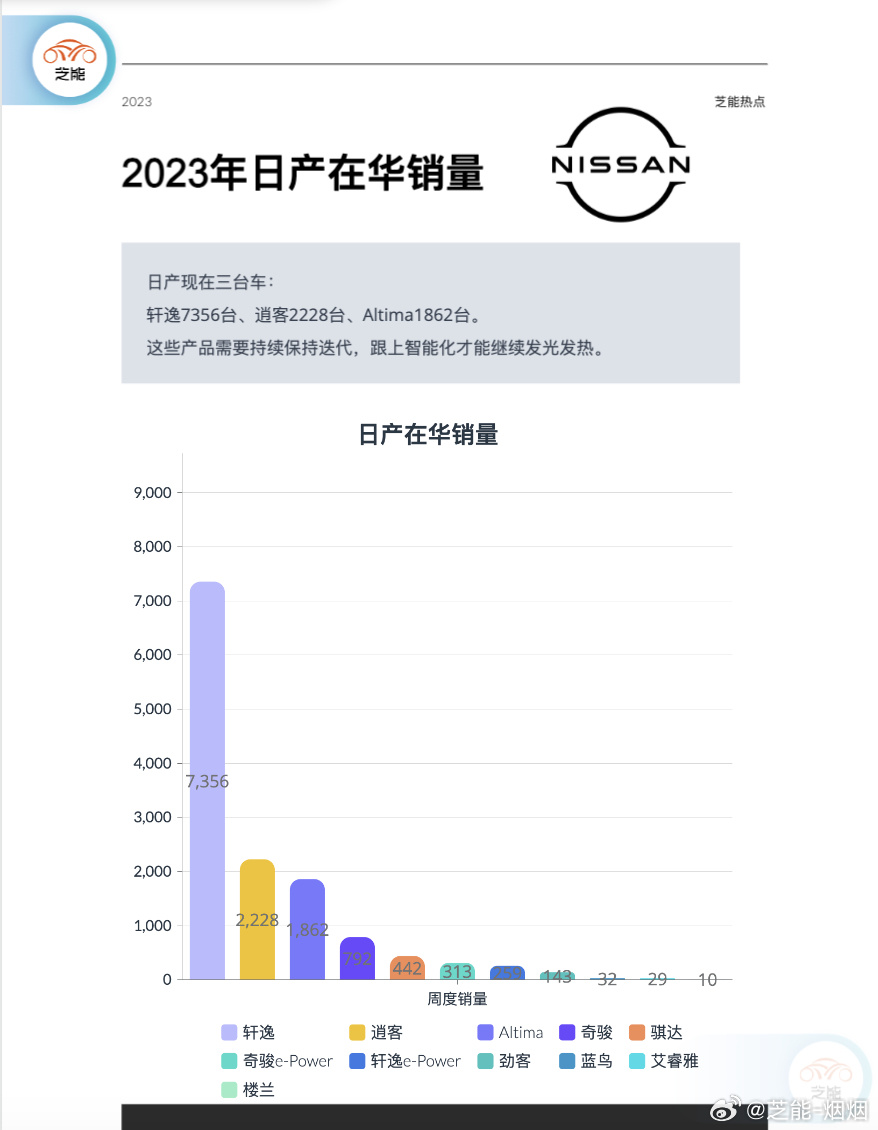

日产推出三款车型,这些产品需持续迭代,紧跟智能化潮流。

沃尔沃目前几款有潜力的车型包括XC60、S90、S60。

在新电动汽车问世前,沃尔沃缺乏有竞争力的车型,仍在等待软件的推出。与吉利合作构建中国软件生态,成效有待观察。

最前沿的电子设计资讯

最前沿的电子设计资讯