◎ 新能源汽车销量为37.2万辆。

◎ 半年合并营业总收入为3265.5亿元,同比增长3.34%。

◎ 上市公司股东应占净利润70.9亿元,同比增长2.54%。

◎ 扣非净利润56.69亿元,同比减少7.19%。

在进一步剖析前,我们需要区分上汽集团的合资部分(如SGM和SVW)和自主品牌部分(如荣威、名爵、飞凡、智己)。

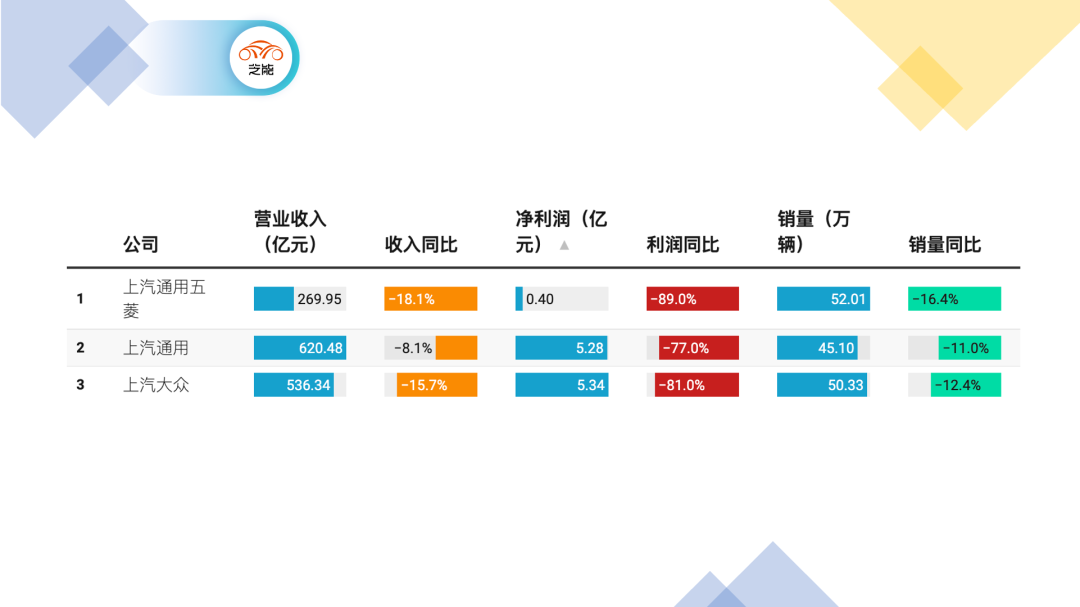

对上汽的分析,我们首先从上汽通用五菱开始更合适,这是一个特殊的存在,其2023年上半年的数据为:

◎上汽大众上半年销量达50.33万辆(下滑12.42%),营业收入536.34亿元,下滑15.65%(少100亿元),净利润达5.34亿元,降约81%。

◎ 上汽通用上半年销量达45.1万辆(同比下滑11%),营业收入620.48亿元。下滑8.1%(减少55亿),净利润5.28亿元,降约77%。

◎ 上汽通用五菱上半年销量达52.01万辆,同比下滑16.39%,营业收入269.95亿元(下滑18.12%,减少近60亿元),净利润4018.29万元,降约89%

先从半年报里面摘录五菱的亮点:

五菱的新能源汽车销量表现出色。上汽通用五菱宝骏530成为墨西哥细分市场销量冠军、Air EV在印尼细分市场份额占到四成;

上汽通用五菱缤果电动车月销量超2万辆,全新纯电车型宝骏 “云朵”开启盲订10天内“订单破万”。

从周度数据来看:

2023年1月2日-8月28日,随着燃油车和电动汽车都在进行价格战,五菱能保持目前的状态,核心还是足够有性价比,而且在电动化转型中是成功的。目前销售的大头,是宏光Mini和五菱缤果。从实际的状态来看,五菱已经开始切换了赛道。

本周数据:五菱在国内销售的情况,燃油车单周5828台,电动汽车单周8811台。对于五菱来说,已经解决了电气化率的问题,下一步就是怎么赚钱的问题了。

宝骏本周回落到了1000左右(kiWi大概在100+),云朵还在稳步爬升,周度400左右悦也现在也坚持在500左右从低价位通往较高价位,是需要势能的。某种意义上,整个经销体系和客户群体的认知,想要改变就是慢功出细活。

五菱品牌纯电本周往周度9千左右突进,其中Mini EV 4600+,五菱缤果3900+,这个数据体现出10万以下的汽车消费市场的结构出现了需求上的很大变化。和拼多多效应类似,个人出行的使用成本变得更为敏感,成为非常重要的考虑要素。

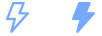

五菱一直坚持提供高性价比的车型。从Mini EV推动微型电动汽车市场起,五菱在纯电动领域已经取得了显著的突破。然而,该品牌和其体系也存在挑战。在5-10万元价格区间,从Mini EV到五菱缤果,产品有很好的延续性。

除此之外,五菱还有KiWi、悦也、云朵等突破性的尝试,显示出五菱在车型的研发上,走年轻化个性化路线。事实上,KiWi EV就是一款非常个性年轻的微型纯电动汽车。宝骏还与大疆合作,采用了大疆的智能驾驶辅助系统,这无疑是在弥补五菱自身在智能化方面的短板。

从大的方向看,五菱面临的挑战与小米类似。小米创始人雷军也曾强调品牌走向高端的重要性,尽管这曾引起内部的争议。五菱旗下的宝骏推出了“云朵”纯电动汽车,试图与比亚迪的海鸥和海豚竞争。在定价、续航、内饰和安全性等方面,云朵都有其特色,尤其是云朵还借着五菱在MPV领域的技术积累。

但真正的挑战是什么呢?

宝骏进军高端市场需要解决以下核心问题:

● 电池技术:虽然云朵的发布会上宝骏大量展示了设计和配置,但三电技术、电池技术等核心方面并没有被突出。对于消费者心理而言,选择10万元级别的车和3万元级别的车其实是有所区别的。“高输出”、 “低能耗” 和“强安全”在10万级别的车型需要有所体现。围绕华霆动力和合资电池企业瑞浦兰钧电芯层面,讲得确实太少了。宝骏在纯电动汽车核心技术一定要讲出来,毕竟还有集团层面的背书。

● 销售渠道:五菱与宝骏一直共同销售,这在定价和销售策略上可能会对两者造成困扰。如何区分两者,尤其是在面对价格敏感的消费者时,是一个关键问题。

● 品牌定位:宝骏显然是五菱对高端市场的尝试,但如何建立与五菱不同的品牌形象,使其更受欢迎,是一个挑战。

此外,还有其他一系列的问题需要解决,比如微博网友提及的App各种IT技术的内容。五菱在数字化和软件方面的能力主要是依靠上汽集团的赋能,再加上广西基地的精益制造和供应链管理能力。后续如何在10万元+的价格区间确立其地位,还需要更加一段时间的努力。

小结

对于五菱来说,技术和产品力在追求高端市场成功的重要性,独一无二的技术和产品才能获得成功。然而,令人疑惑的是,作为上汽集团的一部分,为何五菱和宝骏似乎像个孤军独自挑战市场,而不是得到集团的支持?集团的整体的协同和火力在哪里?

最前沿的电子设计资讯

最前沿的电子设计资讯