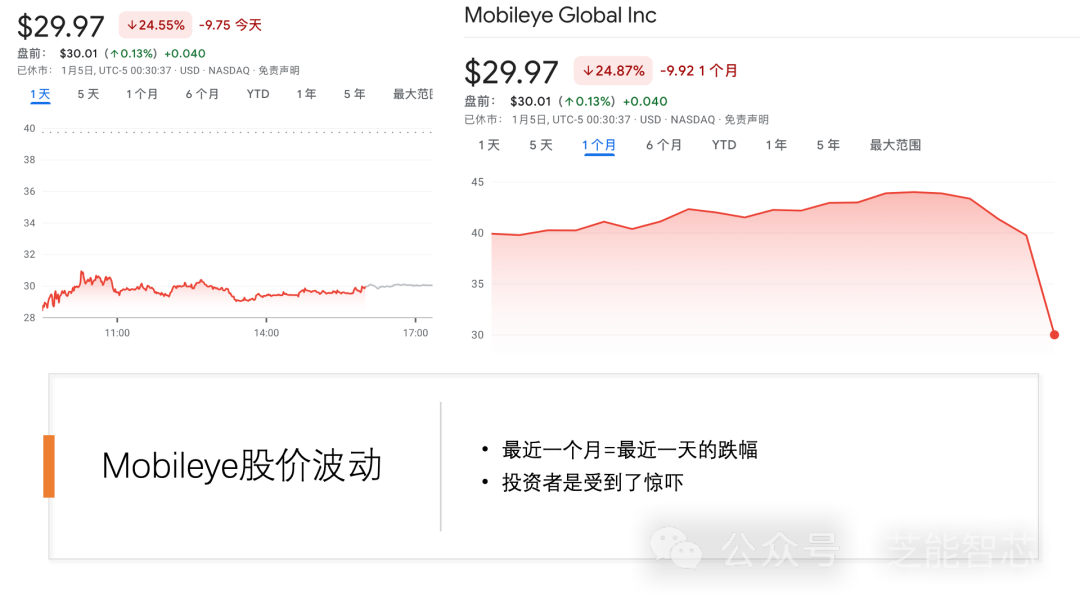

汽车领域芯片是不是过剩,这个问题我们也在持续观察。Mobileye去年的初步业绩整体优于市场预期,但2024年的业绩指引导致投资者震惊,特别是对第一季度收入下降50%的预测,并且将面临大幅运营亏损的预测。这导致了周四股价的大幅下跌,一度达到29%的跌幅。

一)Mobileye的2024财年初步财务展望

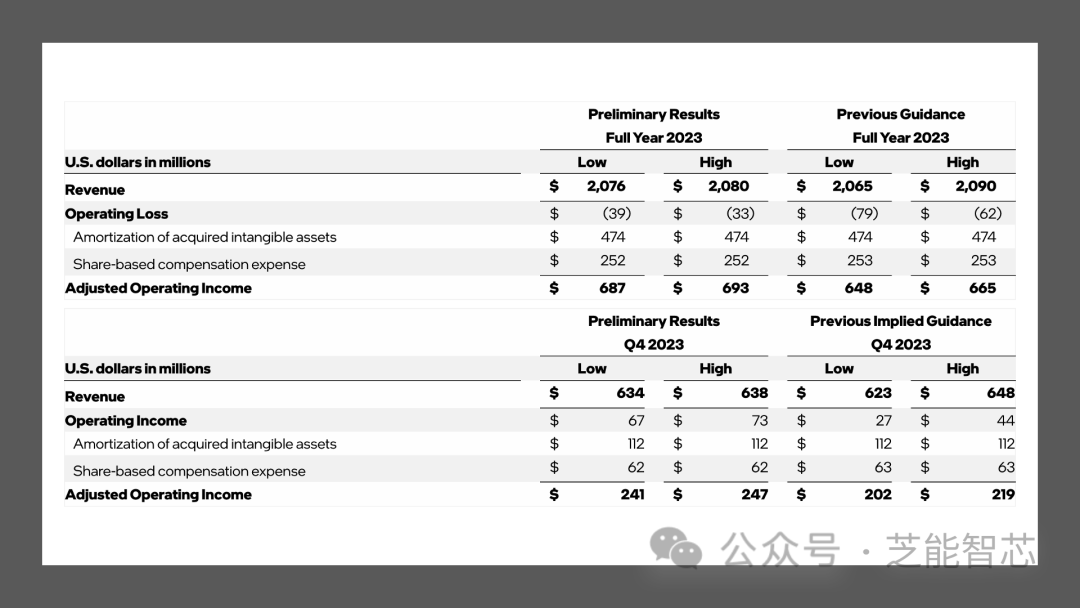

在这里很重要的一点,是Mobileye对于过剩库存和收入影响的评估。Mobileye指出客户库存过剩,是由于在2021年和2022年供应链限制以及避免零部件短缺的愿望,导致Tier 1客户建立了库存。这导致了EyeQ® SoC过剩库存,预计在2024年第一季度将会显著影响收入,预计下降幅度约为50%。当然随着供应链问题的缓解,Mobileye预计客户将在2024年第一季度使用大部分过剩库存,随后预计收入将逐渐正常化。

我们来看2023年全年的收入,整体在20.76亿-20.8亿美元之间。预计2024财年总收入在18.3亿美元到19.6亿美元之间,有一定程度的下降。EyeQ®出货量预计为3100万到3300万台,相较于2023年的3700万台略有下降,SuperVision出货量也预计减少

备注:Mobileye认为 600-700 万个EyeQ ® SoC库存

特别是季度展望,预计2024年第一季度收入将显著低于2023年同期(过剩库存的影响),预计下降50%左右。然后Q2和Q3开始预计合并收入将逐渐持平至中等个位数,客户库存预计到年底将恢复到正常水平。

当然大问题还是利润能力展望:预计EyeQ® SoC业务销量低于预期将对盈利能力产生暂时影响,特别是在2024年第一季度,预计运营亏损范围在2.57亿-2.42亿美元之间,预计整个2024财年的运营亏损范围在4.68-3.78亿美元之间。

二)Mobileye的竞争力问题

随着吉利(极氪、Smart)开始切入英伟达的Orin,目前不管是蔚来、理想和小鹏,大部分中国企业(比亚迪、上汽)都采用了英伟达的系统。这使得Mobileye成了一个海外的解决方案,在中国的使用率开始逐步降低。

从目前的态势来看,在海外高通也在尝试替代Mobileye,所以ME后续的出路在哪里,3000万左右的销量,是不是它的天花板,这是个核心问题。

这也带来一个启发:

1)汽车芯片这样的赛道,是原有主要的汽车芯片玩家为主导,还是在全产业链里面具备先进技术,英伟达(GPU算力和生态)和高通(手机和消费产业链)这样的大玩家目前主导了最前沿的技术。

2)汽车技术的迭代,是通过全产业链里最为先进的技术导入,而不是从汽车产业链本身琢磨细节,琢磨局部系统进行优化。本质还是一个软件集中化,不断迭代系统的故事。

小结:Mobileye的股价下跌,可能是个持续性的过程,峰值的产量也可能在3000万的年产量!

最前沿的电子设计资讯

最前沿的电子设计资讯