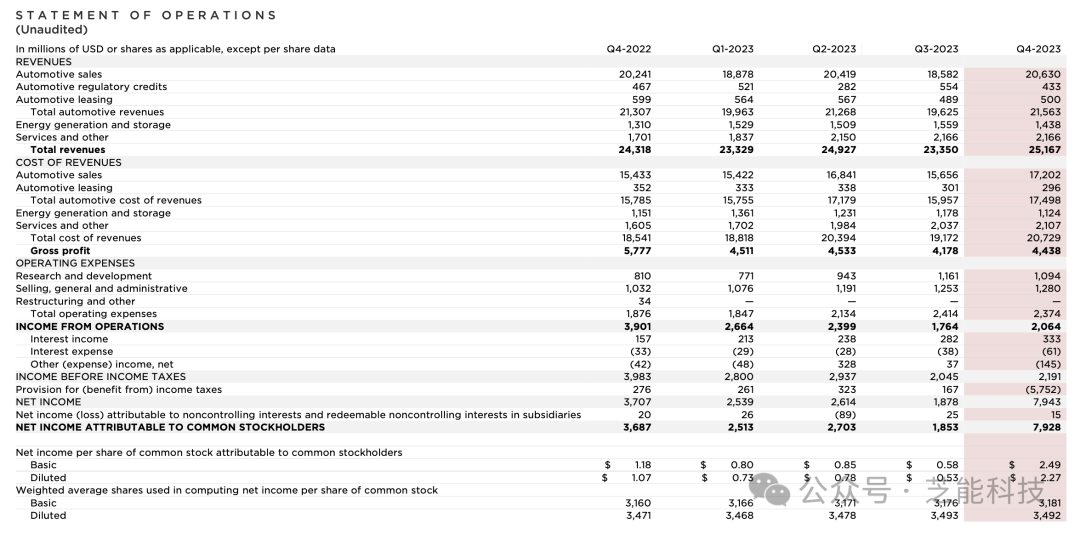

回顾过去,全球范围内是特斯拉第一个打开了电车价格战的潘多拉魔盒,但是现在特斯拉自己陷入了一场无法支撑的价格战。每卖出一辆车的收入下降至4.35万美元,相比上个季度降幅达到2%。尤其在美国市场,3、Y产品线的降价幅度普遍在3-5%之间,实际降幅更大。面对混动车的竞争压力,特斯拉不得不通过大规模的降价来维持销量,然而这也让单车经济陷入无法支撑的状态。

展望2024年,特斯拉面临着更加严峻的局面。销量的增长放缓,而毛利率的承压成为关键问题。从全球范围内,由于电车降价已经成为常态,所有的电车企业都和你一样的打法。

全球范围内的政策变动和劳工成本上升都对毛利率造成威胁。特斯拉力图通过控制产量和价格之间的平衡来保持盈利,但这也意味着无法再维持过去的高增长。目前每辆车的销售成本下降至略高于 3.6 万美元,车型平台已经接近软硬件成本降低的极限,与供应商探讨提升供应链流程和成本效率。

特斯拉的服务业务虽然勉强支撑着整体业绩,但问题也在这里显现。二手车市场受到新能源车竞争的冲击,毛利率急速下滑,而充电桩和保险等服务也未能实现预期的增长。能源业务在四季度已经明显放缓,光伏和储能业务增速迅速回落。虽然毛利率依然高于同行,但随着中国储能企业越来越卷,特斯拉这块业务的成长性受到质疑。特斯拉需要重塑能源业务的长期竞争优势,否则其对未来增长的贡献将逐渐减弱。

特斯拉在DOJO和AI机器人等项目上的投入相对稳定,资本开支和研发费用在高位保持,但未来的不确定性依然存在。新项目的推进和自动驾驶技术的进展将成为特斯拉未来能否保持竞争力的关键。

特斯拉的全自动驾驶技术(FSD)迈出了新的一步,通过V12版本进行了完整的架构重写,采用神经网络和人工智能实现端到端的驾驶控制。然而,这一技术更新目前仅对特定员工和北美客户开放,尚未大规模开放给所有用户。特斯拉计划逐步扩大客户范围,技术稳定性和法规合规性,能不能完全落地,没人知道!

特斯拉的标志性电动皮卡Cybertruck正处于生产阶段,预计每年生产约25万辆。然而,要实现这一庞大的生产目标,预计需要长达25年的时间,Cybertruck项目仍然面临着挑战(生产效率)

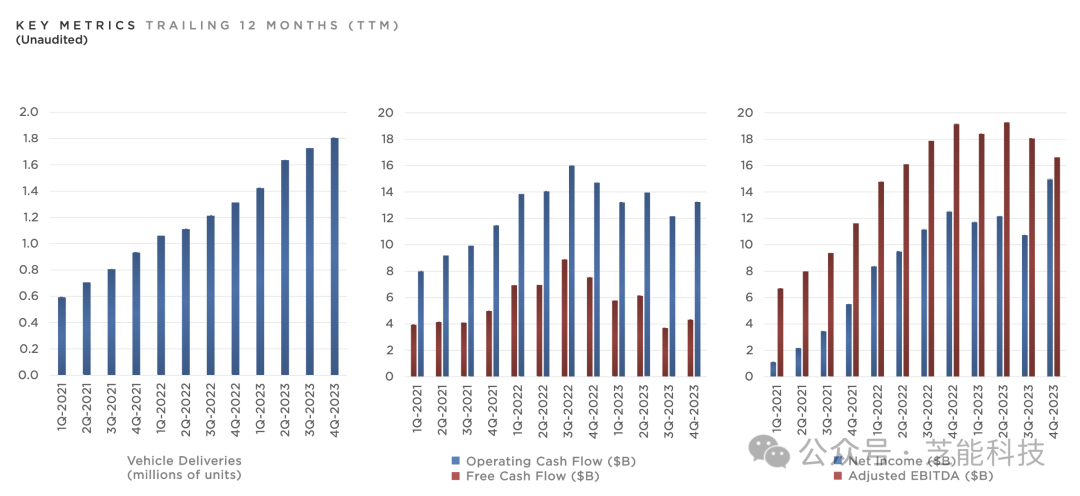

特斯拉储能业务在2023年第四季度表现强劲,实现3.2GWh的产量,较上季度环比下降20%。全年储能产量实现了显著的增长,同比增长125%,推动加州Lathrop工厂实现40GWh的满负荷生产。

特斯拉展望未来,在2025年预计进一步推出人形机器人产品,可能为特斯拉拓展更广泛的业务领域提供支持,但具体细节尚未详细公布。市值都是靠这个支撑的。

特斯拉在中国市场面临激烈的竞争,目前来看特斯拉在国内顶不住的,在中国车企要去的东南亚和澳新,特斯拉也顶不住。

特斯拉,电动梦想巨头,在24年也正面临着增长困境、盈利压力和市场竞争的巨大挑战。2024年,注定将是大家都过不好的一年!

最前沿的电子设计资讯

最前沿的电子设计资讯